![[object Object]保険](/img/ranking/header-title-term-life.svg) 定期保険おすすめ比較ランキング2024年7月版

定期保険おすすめ比較ランキング2024年7月版

ランキング

保険のキホン- 人気順

- 保険料の安い順

- 保険料の高い順

- テレビCMでもおなじみの、はなさく生命は大手保険会社の「日本生命グループ」なので安心です。万一のときに備え、大きな安心を確保できます!

- 3大疾病で所定の事由に該当されたとき、以後の保険料の払込みを免除する特約も付加できます!(保険期間が歳満期の契約のみ付加可能)

保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 募集文書番号:代HS-23-462-460(2024.2)

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 答えたくない

対面・郵送・オンラインの加入手続きの選択肢が用意されているので、自分の好みや都合にあわせて選択できるのがよい

日本生命グループなのにもかかわらず他のネット生保などと比べても遜色ないレベルの保険料の安さを実現しているため

死亡と高度障害の保障を合理的な期間で保障することができ、オプションでがんなどに対する払込免除も選択できる

ネットでの受付けに加えて、コールセンターも平日だけでなく土曜日も対応しているため、困ったときの安心感が高い

保険金の請求でわずらわしい営業担当などとのやり取りが不要であり、オンライン完結で請求することができるため

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 300万円以上400万円未満

インターネットで簡単に見積もりができるから。また、妊娠中でも一定の条件を満たせば、加入ができるから入りやすいと感じた。

共済保険と比べると少し高く感じるが、払えない額ではないので、いいと思う。競争率が高い保険業界なので、少しでも安いを売りにするとより安さが引き立つと思う。

家族のニーズに合わせて保険料を設定できるところが良いと感じる。主人に万が一があった際には払い込みが免除になる特約をつけることが出来る。あってはならないことだが、安心ができる

丁寧さを感じる。細かいオプションも教えていただけるので、保険をわかっていない立場でも、安心して加入することが出来る。

コロナ対応もあるので、万が一コロナで仕事が出来なくなった際に、不安に感じることがなく、治療に専念できる。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

病気があったため、何度か問い合わせをしたり、申し込みのあとすぐに返答がきて、希望の入ることができたから。

色々な保険会社と比べ、他よりすごい安いわけではないが、病気があっても希望の金額内で入れることができた。

金額が最安値でなくても、はなさくならではの保障内容があったりして、保障内容が思ったより悪くなかったので。

細かいことにも直ぐに返事がきて、申し込み後もスムーズに証券がきたり、全体的に時間がかからなかったから。

まだ入ったばかりなので、給付金は請求したことがないため、申し訳ありませんが、詳しいことはわかりません。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

ネットで簡単に生年月日と職業を入力するだけで、見積もり結果と申込みに進むことができ、沢山入力することなく申込みすることが出来たからです。

以前私が加入していた保険と比べると、3割ほど安く加入することが出来たからです。プランの追加分の費用も分かりやすく、安いと思いました。

シンプルな保障内容で沢山のプランがあるわけでは無い為、自分に合うプランが選びやすく内訳もシンプルでした。

顧客に寄り添った対応で、分からないことがあっても親切丁寧に答えてくださいました。お問い合わせがフリーダイヤルなのも、良いと思います。

WEBで時間を選ばず、短時間で給付金の請求が出来るので便利です。必要書類もアップデートすれば良いので、わざわざポストに投函する必要もないので、簡単にできると思いました。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 800万円以上900万円未満

直接営業マンや店舗の受け付けから申し込む事もできるし、webからでも申し込みができるからです。何処から申し込んでもスムーズに審査してくれます。

死亡保険や三大疾病など、様々な保険の種類がありますが、どれも他社と比較して一概には言えないところもありますが、安いと感じたからです。

色々な特約があるのが良いと思います。中でも障害を負ってしまった時に保険料が免除になる特約は良いと思います。

営業マンも無理に売り込みをしようとはせずに、まずは商品の詳しい説明から始めてくれるからです。 おかげで安心して加入できます。

基本的には障害や状態を証明できる事実を提示すれば良いだけなので、特段に難しい事はないからです。 医師の診断書等で請求できます。

- 今の自分に必要なピッタリの保険金額が100万円単位で選べます。

- ライフステージやニーズに合わせて、10年から最長90歳までの保険期間を選べます。

.png)

保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 募集文書番号:LN_BB_MKT-205

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 500万円以上600万円未満

見積もりから加入の手続きまですべてネットで完結し、スムーズかつ、簡単に手続きを終えることが出来たから。

掛け捨て保険(ネット保険)のためか、今まで見た中でとても安いと思った。家計の負担が少なく済むと思った。

死亡原因が病気・事故・災害のどれかであっても、同額の保険金が出るから。また、高度の障害をもった場合でも、死亡保険金と同額が支払われるから。

まだ給付金の請求をしたことがなく、対応については経験をしたことがないのでなんとも言えませんが、ネットの口コミでは満足している方が多くいらっしゃるので、いいと思うを選択した。

給付金請求をまだ経験していないのでなんとも言えないため、「普通」を選択しました。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

ネットからの申し込みなので、スマホで手軽に加入できて、時間に関係なく自分の好きな時に申し込みできて、スムーズだったので良かったです。

月額数百円という値段なので、無理なく払えていけるので、安いと思います。いつ何があるかわからないことを思うと、良い値段設定だと感じました。

月々の保険料の割に、保障額は良いと感じます。わかりやすくシンプルなプランなので、素人にもわかりやすくて良いです。

気になるところや分からないところがあれば、電話でなくても、手軽にチャットで丁寧に答えてくれて、良い印象を持ちました。

まだ給付金請求は行ったことは無いですが、どういう手順でするのか、詳しく書いてあるので、自分でもスムーズに行えそうです。

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 800万円以上900万円未満

インターネットでシミュレーションができそのまま契約にすすむことができる。電話連絡のような面倒な手続きがなかった。

人気になりはじめた十数年前には金額的なメリットはあったかもしれないが、今は他にもネット専用で同じ様な保険会社がたくさんあり金額的にもそれほどメリットを感じない。

一般的によくある掛け捨てタイプの死亡保険で、可もなく不可もなくといった印象。少額から高額まである程度の幅はあると思う。

煩わしい電話での連絡は全くないが、請求漏れがないか、個人情報の変更がないか定期的に郵送で書類が送られてきて、分かりやすい。

実際に請求したことがないのでわからないが、請求漏れがないか定期的に郵送で書類がくるので、万が一の際も家族が忘れずに請求できるのではないか。

- ネット申込専用だから実現できたお手頃な保険料。

- ネット申込専用だから実現したカンタン & スピーディーなお申込み。

保険金額:1,000万円 | 口座振替扱 | 保険期間:10年満了 | 保険料払込期間:10年満了 | 募集文書番号:ORIX2023-F-053

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

ネット専売なので、自宅ですべての手続きが終わる。特に難しい項目もなく、自分で保障内容を決められる人にとってはとても簡単だと思う。

同程度の保障を他社と横並びで比べたときにはダントツで安かった。終身が選べないこと、掛け捨てであることが問題なければおそらく一番安い。

病気でも事故でも災害でも同額の保険金が下りるのでわかりやすい。余命6ヶ月の時点で保険金が請求できるのも嬉しい。

申し込んで以来特に対応してもらっていないので年に1度保障内容の確認の手紙が届く程度だが、特に困っていない。

給付請求ができるような状況になったことがないので実情はわからないが、手続きは明示されているので多分大丈夫だと思う。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

保険代理店で契約しましたがパンフレットを見ながら丁寧に説明してくれたのでわからない疑問点もなく即日契約できました。

保障内容の手厚さに比べて保険料が安く非常にコストパフォーマンスの良い保険だと思いました。家計もさして圧迫しないのではないかと思います。

掛け金は少ないのですが死亡保険金は手厚いのでお得感たっぷり抜群のコストパフォーマンスだと思いました。

カスタマーセンターに電話したことがあるのですが対応が非常に丁寧で良かったと思います。よく教育されているなと感じました。

知人で給付金請求した人がいるのですが書類を送ってからお金が振り込まれるまで1ヶ月弱だったので良かったと言っておりました。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 600万円以上700万円未満

オリックス生命の死亡保険ということで長期間にわたり払い続けられる、充実の内容だと思いました。大手の企業で安心です。

オリックス生命の死亡保険として、24時間体制のサポートデスクもあるので、何かあった場合にも安心です。

死亡保険の金額につきましても、オリックス生命ですので、私のような働き盛りのこの年齢でも払い続けられる金額ですので、治療保険ですし、負担にはなりませんでした。

もしものときの死亡保険として、問い合わせをしたことがあったのですが、オ死亡保険の金額につきましても、オリックス生命ですので、私のような働き盛りのこの年齢でも払い続けられる金額ですので、治療保険ですし、負担にはなりませんでしたペレーターの方が親切に教えてくれたので、分かりやすくて良かった。

もしもの際の、給付金の請求から振込みまでもしっかり説明があるので、不安はないと思います。迅速な対応をしてくれる内容となっています。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

インターネット申し込み専用だから焦ることなく、色んな保険商品と比較しながら契約を進めることが出来る為

年満了や歳満了があり、保険料の値段に幅があるのが良いと思った。あまりにも先のことは分からないので、まず10年と試しやすい値段で実施出来るのが良いと思った。

他の保険商品と変わらない内容で安い値段を維持できているのは凄いと思った。しかし、逆に言えば保障内容では差別化は出来てないと思った。

インターネットで完結出来るので余計な気が入らないのが良いと思った。なぜなら、料金シミュレーションや資料請求等対人でやることがないので気軽だからである。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

ネットで簡単に申し込み出来ます。ネットでの申し込みなので医師の診察も無く、告知画面で健康状態や病歴などを記入するだけで簡単に申し込み出来ます。

死亡保険で掛け捨てなので他の保険会社と比べて多少高いと感じます。ただし年齢(50歳、死亡保険金500万円で2,000円位なので、他社の保険に比べれば高くありません。) 20歳、30歳で加入するので有れば他社のネット保険の方が安い商品もあります。

死亡だけでなく、高度障害保険金、余命6ヶ月と診断された特に保険が出るのでその点は良いと思いますが、高度障害についてはかなり条件が厳しいと感じます。審査が通り難いと感じます。

ネットでのやり取りですが、質問や疑問については迅速に回答をしてもらえますが、死亡以外で保険金が出る場合について質問した時には当社の規約と医師の判断になると言うことでその辺りは曖昧な面が有りました。

死亡の場合には家族が手続きを行うので問題なく支払われると思います。(まだ請求したことは無いので分かりませんが、口コミを見ると対応は問題ないとのことです。)

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 800万円以上900万円未満

ネット申込のみのところがスピード感があって良いなと感じました。また、私の肌感覚ですが、他社よりもサクサク記入、回答できるインターフェイスと感じました。

今まで貯蓄型でしたが、まず掛け捨てで安いところと、金額や期間を自由に調整できるところが魅力的だと感じています。

他社とも比較し、ライフネット生命などのネット専業など、私の検討範囲内ではありますが、どこも大きな差がないなという印象です。

窓口など直接対話をしての加入ではないので、顧客対応については良いも悪いも感じておらず、ただそこが良かったと思います。(やはり煩わしいと感じてしまうタイプなので)

給付金請求そのものについて良くないと感じたのではなく、(私が確認漏れていたのかもしれませんが)明確なご説明がなかったと感じています。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

インターネットの手続きで、スピーディーに完了します。めんどうな手間がかからなくて、利用しやすいと思いました。

コストパフォーマンスが良く優秀です。これまで利用した保険の中でも特に安くて、お得感があると思いました。

費用が安いわりに、プランの内容が明確で手厚いと思いました。加入した後をイメージしやすいのが良心的です。

インターネットによる手続きで、めんどうなやり取りがないのが利点です。事務的ですが、内容がシンプルで簡易的でした。

申し込み方法が簡易的だったので不安もありますが、会社自体の信頼度が高いので信用しています。おそらく状況に見合った保障が受けられるでしょう。

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 答えたくない

ネットで申し込みができるので、店舗に足を運んだり、営業の方と話さずに完結するからです。休日にわざわざ時間を取られるのは嫌なので助かります。

掛け捨てにはなるのですが、気軽に始められる金額だからです。保険は固定費なので、毎月払い続けるのに無理のない料金設定なので良いと思いました。

正直、これだけで万全というわけではないですが、他の保険と組み合わせて追加するという使い方もできるので、余計なものを省いたシンプルな内容だなと思っています。

実際に保険会社とやり取りをするようなことは加入後にはとくにありませんが、名前も知れてる安心感もあり、いざという時に頼りになるネームバリューがあると思います。

給付金請求についてはとくに他の保険会社と大きな違いはないと思ったからです。ネット加入という点で何か劣るという点はないと思っています。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 700万円以上800万円未満

ネットでの手続きなので申込みが簡単で、素早い手続きが魅力です。それに、申し込み時に医師の診察は不要なので、何らかの不安がある方でもスッと入れてしまうという点も見逃せません。

保険金額と保険期間を私たちのニーズに合わせて自由にカスタマイズできます。また、歳満了の特徴として、加入時のまま、保険料はずっと上がらないのが魅力です。

他の保険会社だと、病気死亡の保険金額が異様に安かったりするので注意が必要ですが、病気でも事故でも災害でも死亡保障が同額なため、その心配がありません。

インターネット申込み専用の保険商品ですので、販売員や担当者が自宅まで来てくれて色々と説明してくれるということはありません。 ですが、受付時間内であればいつでも電話で詳細を聞くことが出来るので、担当者がいなくても保険についての疑問は問題なく解消できます。対応はとても親切で丁寧です。

給付請求ができるような状況になったことがないので、実情はわからないが、手続きは明示されているので多分大丈夫だと思います。

- お求めやすい保険料

- 様々なライフステージに合わせ保険期間や保険金額が設定でき、万が一必要な保障を必要な期間だけ準備できる保険

保険金額1,000万円 保険期間・保険料払込期間10年 口座振替月払 特約なし | 保険期間:10年(左記以外に年満了(15年・20年・25年・30年)・歳満了(60歳・65歳・70歳・75歳・80歳)も選択可能) | 保険料払込期間:10年(保険期間と同一) | 募集文書番号:募資S-2206-261-E3

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

ネットで簡単に申し込めました。シミュレーションで簡単に保険料が分かったし、保険内容も分かり易かったです。

他の保険会社の商品と比べても低価格な方だと思い、満足しています。保険内容に対して適切な価格だと感じます。

価格と保障内容のバランスは良いと感じます。掛け捨てなので、保障内容は十分だと感じています。他と比べて遜色ないです。

カスタマーセンターなどをまだ利用したことがないので、顧客対応についてはよくわかりません。普通というより、不明です。

給付金をまだ請求したことがないので、給付金請求についてはよくわかりません。普通というより、不明です。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 900万円以上1,000万円未満

ネットですばやく見積りができ、申し込みが簡単であった点と、SBIの保険各社の商品もあわせて見ることができたため

大手の営業職員を使った勧誘は、その人たちの給料が含まれていると思うと、とても損をした気になりますが、ネットの通販であればそういうお金が入っていないので安いと感じるため

他社の保障内容と比べても特に秀でても劣ってもいないと感じるため。ただしバックにSBIグループがついていることの安心感はある。

コールセンターの対応はとても感じがよかったが、もう少し何か特徴的な仕組みがあればより良いと感じるため。

支払事由がシンプルで簡単なため。また支払も即日サービスなどが謳われており、本当に困ったときにすぐに支払ってくれそうだから。

- 職業

- 学生

- 家族構成

- 独身・子なし

- 年収

- 答えたくない

書類の準備や審査にかかる時間などおおよそ一般的な保険商品と変わりがないと感じたから。可もなく不可もなくといった感じ

どの保険に加入するか色々比較していた時にこのパッケージはおおよそ中間くらいの価格帯であったためそう感じました。

まさに一般的な死亡生命保険といったような保障内容であったため。その他に何かあるわけでもなく、別に何かを求めているわけでもないので変に何かなくていいと思った

加入に際して保障内容や支払い方法がいまいちよくわからなかったので問い合わせたさい、とても丁寧に対応してくれたから。

加入の際にクチコミにたくさん目を通したのだが、おおよそそれなりにスムーズに請求ができてる様子であったため。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

手続きがスムーズで安心!「かけつけ隊」が訪問し、サポート員が請求書の記入を手伝うので加入手続きも給付金請求も簡単です。

他の類似死亡保険と比較してみると、他社より安価であり、サポート体制も充実しているため良いと思います。

「リビング・ニーズ特約」が付加されているため、余命6ヵ月以内と判断されたときでも生存中に特約保険金を前払いで受け取ることができるため、もしもの時に残された家族が安心できる。

電話での応対のみならず、分からないことがあれば訪問し指導してくれるので、一人暮らしの年寄りにはありがたい。

通常は時間と書類作成に時間がかかるが、「かけつけ隊」が訪問し、請求は携帯端末画面に署名をするだけでOKなので非常に良い

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

ホームページが見やすくて手続きがスムーズに行うことができそうだし、見積りも簡単そうなのでいいと思った。

月額600円ちょいで加入できるのはありがたい。他社と比較しても遜色ない保険料だと思うので見劣りしない。

職業柄通勤や仕事で車を運転することがすごく多いので、これだけの補償をしていると安心することができるから。

ホームページを見た感じわかりやすいようにお客様サポートの電話番号や問い合わせについて明記されているので安心する。

他社と比較しても遜色ないぐらい手続きは簡単だと思う。万が一死亡してしまった場合でも残された人が安心して請求できる。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 500万円以上600万円未満

一言で言うと加入手続き方法が非常に簡単だからです、加入手続きに関する手順が分かりやすくスムーズに手続き出来たからです。

あくまでも個人的な感想ですが保険料は決して高くはなく経済的に負担に感じる事はないからです、以上が主な理由です。

死亡した際に下りる保険料には納得出来ますし保障される枠も広いので個人的には充実していると感じるからです。

疑問に感じた事や分からない事があっても連絡すればしっかりと丁寧に対応してくれますので素直に満足しているからです。

給付金請求してもしっかりと紳士に対応してくれて受け取れるはずの給付金をすぐに確認出来て受け取りもスムーズに行え満足しているからです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

インターネットから簡単に申し込みができるので非常に便利ではありますが、他の保険会社とそこまで対応に大差はないので普通だと思います。

まだ若いうちなら月に1,000円以下で申し込めるプランが充実しているので、お得に保険に入りたい人にとっては非常に有難いと感じました。

保険期間が選べるところがすごく魅力的です。また、災害死亡手当がかなり充実していて、交通事故・新型コロナ・水死・転落事故など、様々な死亡事故に対応してくれているところが良さであり充実度の高さを証明していると思いました。

分からないことなどは電話で無料で相談することができるので、サポート内容が充実していてとても好印象です。

事故が原因で死亡してしまった場合、1,000万円が支給されることはかなり良いと感じます。また、災害以外で亡くなった場合でも最低200万円は給付されるので、トータル的にみるとすごくお得だと思いました。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 1,000万円以上

保険のシミュレーション画面がそのまま金額計算(見積もり)画面になっておりわかりやすいと思う。保険商品がシンプルだからできるのだと思われる。

わたしの年齢で保険に加入するとした場合、知っている保険と比較したときに画面で選択した保険内容であればとびぬけて安いということもなく、高すぎるということもないと感じた。

特に変な条件もなく、普通の生命保険だと思うが、最初の画面上に出ていない「付帯条件」などがあった場合には充実度がよくないという状態になると思われる。

それぞれの保険料に連動して保険金額の設定が可能で、最終的に月次支払いの金額がわかるのはいいと感じられるが、ネットで対応になるため実際にちょっと聞いてみたいことがあった時に、時間がかかりそう。

独身の人間にとっては、リビングニーズ特約があると、生前葬などが自分でもできそうだが、あまり参列者がこなくてさみしい死に際を迎えるかもと考えると、今はいないけど、いずれできるかもしれない残った家族にあとを任せたい

- 特約を付加することでさらなる安心をプラスすることができます。

- 保険金額・保険期間はお客様のニーズにあわせて幅広く選べます。

保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 募集文書番号:募補04781-20230613

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

必要事項の入力が分かりやすく、沢山項目を埋める必要がないので、スムーズに加入手続きを進めていくことができました。

以前加入していた保険よりも、同じ条件で数千円も安くなったので、もっと早く変えれば良かったと思いました。

保険内容は50代以降であれば、金額的にメリットが多そうだと思いましたので、後10年経てば今よりもっとお得感を感じれそうです。

まだ顧客対応はしっかりと経験していませんが、サイトの説明が細かく記載されているため、悪くはないと思います。

給付金の請求もまだしたことはありませんが、振込が早いとの口コミを見たので、トラブルも無くスムーズに貰えそうだと思いました。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子なし

- 年収

- 答えたくない

ネット手続きで入力項目が多かったが、それぞれに解説があり、迷うことは少なかった。また手続きの翌日にはSMSで確認の連絡があり、保険証書の到着も早かった。

保険期間は90歳満了まで選べることと、保険料が手頃であることです。掛け捨てではありますが、70歳、80歳、90歳で他社と支払総額を比較しましたが、一番妥当な金額でした。

死亡保険金の他に高度障害保険金が設定されていること。また、3大疾病型、5大疾病型といった特約をつけることができること。

わからないことがありチャットと電話それぞれ問い合わせをしたが、どちらもわかりやすく親切だった。オペレーター自身がわからなくて電話を保留にすることもなかった。

まだ給付金を請求したことはないですが、マイページから手続きできること、ログイン時にパスワードが必要ないことが手軽で良いです。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 1,000万円以上

保険料の見積から保険商品の選択、加入手続きをインターネット上でワンストップですることができる等、スムーズ。

解約返戻金がないタイプの掛け捨て型の商品であり、保険料の水準も他社と比べても安い部類に入るものと考える。

死亡・高度障害の基本保障に加え、所定の感染症による保障も上乗せされるなど、手厚い内容となっており、保険料の免除も選択できる。

電話等による顧客対応・相談に加え、チャット等でも時間を問わず、非常にスムーズに問合せ対応をすることができる。

電話や来店をしなくても、スマホ経由で非常に簡単に保険金請求をすることができて、支払いも早く、便利だと思う。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 700万円以上800万円未満

両親が加入しています。加入手続きを手伝いましたが、とても簡単で、健康診断書の提出が不要だったので助かりました。

中々50歳以降に新たに入るとなると、高額になると思いますが、100万円プランで、50歳で、1300円ちょっとなので、安いと思います。

余命6ヶ月以内と判断されるとき、生存中に保険金がでるので、非常に助かります。年齢が年齢なので、いつどうなるかわからないので。

ネット型なので、対応には不安でしたが、とても親切でわかりやすく、安心したと、両親が言っていました。なので、満足しています。

実際にはまだまだ必要となっておらず、請求したことはありませんが、余命6ヶ月以内と判断されるとき、生存中に保険金がでるので、安心しています。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 600万円以上700万円未満

料金と保障内容のバランスがよく、プランも詳しく選んでから決めることができるので、保障内容に過不足が出にくいと思った。

保険料があまりにも安いプランにすると保障内容もイマイチだったが、今の年収で加入できる範囲内でしっかり保障できるプランがあった。

他の大手保険会社と比べて特にデメリットになると感じる部分がなく、保障が充実している。

他の保険会社とやりとりしたことがないので分からないが、特に冷たいとか不親切だと感じたことはないから。

コロナの影響があって電話がつながりにくかったり、保障が出るまでに時間がかかったりはしているが、仕方ない範囲内。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

高齢になればなる程、保険料については高いと思っていたのですが、チューリッヒの定期保険プラチナでは、月払保険料が2465円なので、すごく手頃でした。

必要な保険だけを無駄なく備えたいと思えた時にすごく有効な保険内容であると思えました。

お手頃な保険内容で万が一に備えられる点が良かったです。また、所定の状態になった場合については、保険料金を上乗せできる部分も良かったです。

生命保険新規相談ダイヤルがありましたので、専門のオペレーターが丁重に説明してくださる内容で非常に素晴らしいと思えました。

簡単な質問に答えるだけで、給付金の請求書類取寄せが可能でありましたので、そこが素晴らしいと思えました。お電話がなかなかできない方でも、簡単な質問に答えるだけで良いシステムが最高でした。

- 職業

- 定年退職

- 家族構成

- 独身・子あり(子は独立している)

- 年収

- 600万円以上700万円未満

インターネットで簡単に申し込めたので、手間がかからなかったからです。特に難しいものでもなく、手順に沿って入力していくだけだったので簡単でした。

他社の料金なども比較しました。他社と比べても特に安いという感じはしなかったので、普通という印象です。

他社の定期保険よりも保障期間が長く、入れる年齢もそれなりに広いです。更新時の保険料も安くなるという点が魅力的だと思いました。

わからないこと、質問などで電話やメールの連絡をしました。電話やメールでの対応が丁寧で迅速だったので、信頼できると感じました。

幸いまだ給付金請求の経験はありませんが、電話で聞いた感じでは手続きが煩雑そうだというイメージがあります。

- 職業

- 定年退職

- 家族構成

- 独身・子あり(子は独立している)

- 年収

- 500万円以上600万円未満

インターネットで簡単に申し込めたからです。書類も少なくて済みました。担当者の方も親切で丁寧に説明してくれました。

他社と比べても特に安くも高くもないと感じました。保障内容に見合った価格だと思うので可もなく不可もなくといった印象です

死亡保障だけでなく、がんや重大疾患などにも対応している点が良かったです。また、更新時に保険料が上がらないというのも魅力的です。

加入後に連絡が来ることが少なく、フォローが不十分だと感じました。保険内容やサービスの変更などについても、積極的に案内してほしいです。

給付金請求に関しては、まだ給付した機会がありません。ですが、加入時に聞いた感じでは、手続きが簡単そうでした。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子なし

- 年収

- 300万円以上400万円未満

私が保険に加入したいと思った時、簡単なフォームに必要事項を入力するだけで見積もりを取ることができました。実際に加入する際には、担当者からわかりやすく丁寧な説明を受けることができましたし、質問に対しても親身に答えてくれました。最終的な手続きも迅速かつスムーズで、あっという間に加入が完了し、煩わしさがなかったです。

私はこの保険料について調べた結果、少々高めだと感じました。しかし、その分保障内容がしっかりしているため長期的に見ればコストパフォーマンスは高いのでいいとは思いました。

この保険には、高額な死亡保障やがん保障はもちろん、災害割増特約(Z02)、特定疾病保険料払込免除特約【3大疾病型/5大 疾病型】等を付加することができるので、万が一の場合でも安心して生活を維持することができると思ったからです。

全体的にチューリッヒ生命のスタッフは非常にプロフェッショナルで、顧客に寄り添った対応をしていると感じました。しかし、やや誘導しようとしている節が感じられました。

手続き自体は意外にスムーズで、必要な書類や手順は事前にしっかりと説明されており、担当者の方も丁寧に説明してくださいました。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子なし

- 年収

- 答えたくない

健康診断書や人間ドッグの結果の提出が不要で、インターネットからクレジットカードで申し込みできるところ

家庭があり子供がいる家庭では、不慮の死亡時の生活面での不安解消を選択できる少額で申し込みができるところ

実際に病気になることや不慮の事故に遭遇することを想像できないので、保障内容については適切かは判断できない

チャットサポートやフリーダイヤルからの相談窓口などを設置されており、十分な顧客対応が可能だと想像します

保険商品にはつきものだとは思いますが、指定代理請求が用意されているので、大きな問題はないと想像します

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

申し込みは非常にスムーズでした。メール等も定期的に入りますが、一時期ピタリと止まり途中でストップしました。

ネットでの保険が多く、値段はかなり安いですがこちらの商品はそれに比べると少し割高に感じました。こちらの方が内容は充実していますが。

高齢者まではいかなくてもお手頃な価格でこの内容を保障してくれるのは良い商品だと感じます。ただ年齢が若い頃に申し込む方は要検討かなと思います。

内容が分からない事があり、電話問い合わせをしたことがあります。その際、電話口の方が親切に教えてくれました。

給付金請求がそもそも必要なのかなと感じることはあります。この制度をなくして他の保障を手厚くしてくれる方がありがたいです。

- 職業

- 定年退職

- 家族構成

- 独身・子あり(子は独立している)

- 年収

- 500万円以上600万円未満

インターネットで申し込みができたのは良かったのですが、加入条件や保険料の計算方法が分かりにくかったです。もっと詳しく説明してほしかったです。

私はインターネットで他社の定期保険の保険料を調べました。チューリッヒ生命の「定期保険プラチナ」は、同じ保障額や期間の場合、平均的な保険料だと分かりました。

私は1000万円の死亡保障を選びましたが、これでは家族に十分な財産を残せないと思います。もっと高額な保障が欲しかったです。

私は加入後に保険証券や契約内容確認書が届くまでに時間がかかりました。また、質問や変更依頼に対しても、返答がなかなか来ませんでした。

私はまだ給付金請求をしたことがありませんが、インターネットや郵送で申請できると聞きました。必要書類も少なそうです。

- 万が一の際に大きな保障を受け取れる定期型の死亡保険です。

- 販売経費を抑えたお手頃な保険料を実現。

.png)

保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 募集文書番号:AXA-289-243-029

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

ネットと申し込みを行い、申込書類が送られてくる。申込書と必要書類を返送して審査後に契約完了。時間的には1週間〜2週間で完了と早いです。

無駄なものを省いて必要な内容だけオプションで追加契約するのでコストパフォーマンスが高くわかりやすい料金形態です。

他社でいうところのセットの部分を自分でオプションで契約するので必要なものだけ付けれるので無駄がないです。

ネットで手続きをしますが、問い合わせも受け付けているので困った場合は、電話サポートもあるので十分かと。

契約しているものの今のところ幸いにも、給付金を請求するケースにあっていないので判断ができないので普通にしてます。

- 職業

- 無職

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

複雑さが無いのが良いなと思いました。面談だと話の長い担当さんに引っ掛ったりそうは行かない事もあるので。

納得出来る金額と内容の保険が見つかったのでこれを選びました。 安くても充実した内容だったので良かったです。

保障内容に色々付けることも出来たのでとても満足しているからこれを選びました。 親族にも宣伝したくらいです。

面談でしか出来なかったのでリモートでも契約出来るようにしてもらいたいなと思います。 今の時期は何かと怖いので。

あくまでも私の思いですがもっと早く支給してくれてもいいのになと思います。保険がでないと困る人もいるはずなので

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

手続きはとてもわかりやすくて、スムーズに進んだと思います。スピーディーに進んだのでとても良いイメージでした。

保険料が他の保険と比べても、とてもリーズナブルな値段だったので入りやすいし加入のきっかけになったのでよかったです。

自分の希望しているニーズに合った保障内容をオプションとしてつけることができるので必要に合わせて特約を選べるのが良かったですぅ。

わからないところがあっても、わかりやすく丁寧に説明をしてくれるし他に不明点がないかなどとしっかりフォローしてくれるから満足しています。

給付金の対象とある条件なども他の保険のお支払い事由などと比べてシンプルでわかりやすいので良いと思います。

- 職業

- 無職

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 0円以上300万円未満

ネット加入で保険料が安く設定されているのがとても良く、安心して自分の生活に合わせて加入できるのがとても良いと思います

保障金額に合わせて、保険料を選ぶことが出来るのがとても良いです、生活に合わせて保障を設定して保険料を決められるのは良いことですね

自分が必要とする保障が決められているので、必要な保障を得ることが出来るので安心できるのだと思います。

顧客の必用の応じてすぐに対応してくれるので、必要な時にすぐに対応してくれるので安心して生活できるのが良いですね

ネットで請求ができるのでとてもスピード感があり給付もとても速いのが安心して生活ができることにつながりますね

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

有名なアクサなので、保険料が700円前後で本当に安い!この給料でも払い続けられる金額で助かります。

700円くらいなので、払い続けられる金額で助かります。アクサなので、長期安定の保険会社で安心。

様々な疾病を全体的にカバーしてくれる会社となっていますので、私のように若い女性でも、もしもの時に安心だと思います。

たまたま分からないことがあってアクサへ電話で問い合わせをしたことかあったのですが、分かりやすい内容でとても助かりました!

有名なアクサですので、給付金請求のスピードに関しましても、とてもスピーディーな内容となっていますので 特に問題はないと思いました。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 800万円以上900万円未満

特に不備はなかったと思います。ただ各クリックのスペースの大きさが均一でなく次へ進むのが少し面倒だったところがありました。

年齢に応じた額とその保障内容は良かったと思います。死亡保険なのにこの額というのは驚きです。

コロナ禍で友人や同僚も感染し幾人かはなくなるという状況でやはりもしもの時を考えなければならない一家の頭にとって安心させてくれる内容で充実していると思います。保険期間を選べる点が特によかったです。

どちらかと事務作業的になっているところがありました。アクサのがん保険にも入っているのですが、その相談の対応よりも冷たく、死亡保険なのにもしもの時の対応は大丈夫かと少し心配になりました。

健康診断書は不要な点がスムーズさを際立たせていると思います。三日以内の請求にも応じてくれ謳い文句通りの対応に感謝しています。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 答えたくない

ネットで完結できるのがいいと思う、保険など無頓着な若者にも手軽に始められるサービスだと感じだ。いいと思う

保険料は高いというイメージだった。保険に加入したことがないため、他社と比べることはできないが安いと思う

こちらも同様に保険に加入したことがないため、他社と比べたことはないが、よくCMできくような内容だと思う。

24時間対応、資格を持つ専門的な医療スタッフが対応してるのは安心できるしとてもいいサービスだと感じた。

最近面倒な印鑑など不要で、ペーパーレス化されているし。ネットで完結できるのがいい。サポートの充実さがある。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

最近は申し込みが簡易的でスムーズな会社が多いですが、こちらも簡単ステップでスピーディーにできました。

保障の内容のわりには、料金がリーズナブルだと思います。全体的にお得感があって、続けやすい料金でした。

特別な感じはなく基本的な内容だと思いましたが、ライフスタイルに合わせてプランを決められるのは強みです。

分からない事に対して、丁寧に対応してもらえます。 相談しやすい環境が整っていたのはありがたい事だと思いました。

実際に受けたことはありませんが、保障の内容などバランスが取れているのが利点です。十分に信用でき、安心感がありました。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

ネット上で契約をすべて完結できるので、いつでも何時でも申し込めるのはスムーズな加入手続きだと言えるから。

自分の年齢なら560円と非常に低額で加入でき、その保障もシンプルながら効果的な金額であると思ったから。

保険料との兼ね合いだが、保険料が低額なので保障内容として充分だと思ったから。また、この保険メインにするのでは無いと思ったのでサブとして充分だから。

ポイントで保険料を支払うこともでき、楽天ユーザーの顧客の気持ちをきちんと理解して対応しているのがわかるから。

ほかの保険と同じように給付金を請求でき、それは被保険者にとって特別不都合なところが見当たらなかったから。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 600万円以上700万円未満

保険料金も安いですし、何よりもしっかりとした保障を受けることが出来るので問題点はほとんどないと思います。

値段が安いのが本当に魅力的だと思いますし、そして何よりも楽天のポイントも貯まるのでお得だなと思いました。

死亡保険などしっかりとしているので入れば安心することが出来るなと思いました。その点がありがたいと思います。

何かわからないことがあればすぐに聞くとカスタマーセンターの方がすぐに教えてくれるので良いと思います。

まだ請求をしたことが私自身はないのですが、スタッフの方が親切なので問題は多分ないと思いました。不安はないです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

正直他の保険についてあまり詳しくなく、加入手続きがスムーズなのかの指標がないため、わからないです。

高い安いを判別できるほど保険に詳しくないため、普通を選択しました。ただ、特段高いとは思わないため、普通です。

充実度についても判別できるほど、保険に詳しくないため普通を選択しました。 しかし、大手という安心感から、充実度が低いとは思わないです。

大手だけあって、きちんとした対応をしていただけていると思います。 問題があれば窓口もしっかりしているので、大きな会社のいい点だと感じました。

正直もらったことがないので、給付金請求に対してピンと来ていません。 ただ、きちんとルールを理解していればきっと活用できるんだろうな。と感じています。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

保険金額が一定の金額までは、健康診断結果の提出・医師の診査なしで、5つの質問に答えるだけで加入できるので、簡単で良いと思います。

1年更新型の定期保険ということで、月々の保険料がかなりリーズナブルですので魅力を感じました。楽天ポイントが使えるのも嬉しいです。

1年更新型の定期保険なので、ライフステージごとに保障内容と金額を変更することができ、充実していると感じました。

様々な楽天生命メディカルサポートサービスにより、丁寧な顧客対応を実現しています。契約者優待サービスが利用できる点も嬉しいです。

保険金請求について不慣れで不安な人にも、ネットで簡単に請求できるので安心だと思います。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

ネットでの申込みで審査も免許証など写真撮影だけで全て済んだので、最近はこんなものかという感じに思った。

ネットで全て完結なので自動車保険のように少しは保険料が安いかと思ったがそこまででもなかった。

これに関してはどこも同じようなものだと思う。個人的には楽天ポイント使用しているのでそれが貯まるのはメリット。

これに関してもすべての保険業界とコンタクトしたことないのでどこよりも良くて、どこより悪いとか判断がつかない。

給付金請求したことないのでわかりませんが、簡単に出るものなのかどうか少し気になっているところです。よくわからないといったところです。

- シンプルな保障内容でお手頃な保険料

- 選べる保険金額・保険期間、安心の保障内容

保険金額:1,000万円 | 保険期間:10年 | 保険料払込期間:10年 | 募集文書番号:HP-T110-768-23128457( 2023.12.3)

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

手続きが簡単でわかりやすいので加入の事で悩まなくてすむので良いと思います。コストパフォーマンスもいいと思うので選びました。

保障内容がしっかりしていて価格が安かったのでとても選びやすかったです。おなじような保険商品はいろいろありましたが、価格と内容が良かったので選びました。

保険の掛け金と保障内容がとてもいいなと思ったんで保障内容はとても掛け金に対していいと思いました。安く保障を手に入れたなと思いました。

保険の事でわからない事があっても、詳しく丁寧に説明してくれるスタッフにすぐ連絡がとれるので安心できます。

請求の基準が、明確でわかりやすいです。またすぐ対応スタッフに連絡できる窓口がありとても簡単に給付請求できて助かります。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

メディケア生命は、30歳過ぎの私であれは 月額500円ぐらいで疾病をカバーできる保険に入ることができるので良いと思った。

30歳過ぎの私が月額500円でこのような保険に入れることができるのはとても安いと思います。昔に比べて安いと思う。

基本的な疾病というのはこの保険で十分だと思うのでカバーという意味では、十分に充実した内容となっています。

たまたま不明な点があって、メディケア生命へ問い合わせをしたことがあったのですが、オペレーターの方が詳しくない私にも分かりやすく教えてくれました。

給付金の請求から振込までもスピーディーな対応となっているので、問題はないです。迅速に対応をしてくれる環境となっています。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 300万円以上400万円未満

スムーズに生命保険の加入手続きができるのはすごくいいと思う、ただ、スムーズに行きすぎて少し怖いと思う。

保険料に関しては他と比較してやるっていうのは大事だと思う。でも他を下げて自分を上げるっていうやり方はあまりよくない。

ここまで充実していると安心して入れると思います。子供も奥さんもいるので手厚い保険になっているのはありがたい。

口コミなどをみているととても良い気がする。実際に利用してみないとわからないこともあるが今のところ利用してみたいと思う。

他にはあまりなさそうな給付金請求は独自のやり方なのでいいと思う。何か困った時に最適で利用したいと思った。

- 職業

- 無職

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 0円以上300万円未満

ネットで申し込むか、郵送かが選べるので、ネットが出来なくても郵送で申し込めるのは各年代にとって良いことだと思います。

自分で保険料料金を選ぶことが出来るのは経済的に自分で計画を立てられるので無理なく加入ができるのが良いと思います。

内容がとても充実して多くのシュミレーションがなされているので、とてもわかりやすい内容になっているのが良いと思います。

顧客が求めることについて詳しく説明をしてくれるのがとても安心して加入していられるところがとても良いと思うところですね。

補償範囲が多いので、制球も多岐にわたると思いますがその都度保険金を支払ってくれるので、必要な時にお金が入るのはとても良いことですね。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

比較的さくさくできるから、ネットで申し込めるし、わからなかったらフリーダイヤルもあるから安心ですね。

メチャクチャ安い方だと思います。やはり、最近は調べたら、ちゃんとコストパフォーマンスのいいやつありますね。

以前使ってたやつと同等なみでしかもやすくなったから満足してます。保険内容も納得してます。安心ですね。

電話でもしっかり対応してくれるし、わからないこともちゃんと説明してくれるから悪くないと思います。

比較的簡単にできそうなんで安心して申し込みました。そこまで難しくない印象ですね。悪くないと思います。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 300万円以上400万円未満

事前に調べていたので加入だけの手続きはスムーズにいきました。用意しなければいけない書類も身分証明など最低限でいいので楽でした。

安さで決めたようなものです。夫は別の保険会社に加入していますが今回、保険を見直し、妻である私は掛け金の安いこちらの保険に変更しました。

10年に一度更新できるようになっているので、その都度見直していこうと思っています。とりわけ特典プランや高額治療等の保障が充実しているということはありませんが、必要な保障は十分受けれると思います。

担当者から説明を受けましたが、メリットデメリットを明確にしてくれてより理解できました。うちは夫が貯蓄も兼ねた別の保険に加入していたりしているので、そういう二重の保険加入をうまく活かせる方法などを親身になって提案してくださり大変参考になりました。

給付金請求を利用したことがないので実際のところはよくわかりませんが、プラン上の金額や審査はごく一般的な基準だと思うので安心しています。

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子なし

- 年収

- 答えたくない

見積もりを取ってから申込に進むんだよっていう表示がどこかにあったり、『見積もりと申込』と表示されていたら、分かりやすいと思いました。

forties前半でメディフィット定期だと、1000円以内で治まるので安いなと感じました。1000円以内の保険料で死亡したときに500万円だったら高いと思いました。

普通だったら60歳まで、65歳までとか、途中でやめられないし、気が遠くなりそうなくらい長い間かけないといけないってなるのが、10年間でもいい選択ができるのがいいなと思いました。

結婚や出産で状況が変わったりするときに、対応されているのがいいなと思いました。保険金額の範囲が男性と女性とでは違ってたのはなぜかなと思いました。

高度障害状態がどういった症状なのか、規定があるようなのでそれについて説明があればいいなと思いました。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

手続きが簡単でわかりやすいので加入の事で悩まなくて済むのでコストパフォーマンスも大変いいと思ったからです。

保障内容がしっかりしていて価格が安かったのでとても選びやすく、同じような保険商品もいろいろあり、価格と内容も充実していたからです。

自分自身としては保険の掛け金と保障内容がとてもいいと思い、保障内容はとても掛け金に対して満足しているからです。

保険のことでわからないことがあっても、詳しく丁寧に説明してくれるスタッフにすぐ連絡がとれるので安心できるからです。

請求の基準が、明確でわかりやすく、またすぐ対応スタッフに連絡できる窓口があるので簡単に給付請求できるので大変助かっているからです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

インターネットからみられるので、どんな保険か見れるのが解りやすい。 加入するときもスムーズに済むのは助かります。

保険料は、特段高いとも感じません。 お手軽に、いざとなったときに加入できるのでいいです。 保険料が安い割には色々なプランを用意してくれるので、保険料が設定しやすいです。

それぞれにライフイベントから設定できるので、どのライフイベントの時にプランを考えればいいのか保障内容も解りやすい。

特段何も聞いたことがないですね。保険も商売なので、強く売り込みたいときもありますし顧客あっての保険会社なので。

その年代ごとに給付金を設定しているので、何時何処で何円くらい設定したらよいのかを提案してもらえるのでいいです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

保険の契約を行うのは窓口に行って契約をしなければいけないイメージが強く面倒に思います。でもインターネットで契約できたら便利だと思いました。

保険料が50歳までは1000円以下でとても安く感じました。私が契約している保険料は月4000円です。10倍近く安いです。

高度障害になったときと死亡したときの保障額が同じで万が一のことがあった時も安心できると思ったためです。

ホームページを見る限りでは顧客対応については何も記載されていなかったため良くわかりませんでした。どのような顧客対応をしているのか分かりやすく示してあるといいと思います。

給付金請求についてざっくりとホームページを見たのですが該当する情報が見当たりませんでした。どちらに書いてありますか。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

簡単に見積もりも出来たし資料請求もネットでやると思ったよりも早く資料が届いて、申し込みもスムーズに出来ました

何社かネットで簡単見積もりしたのですが1番安かったのがネオファースト生命でした。年齢を重ねると少し高くなるので若いうちはここが1番安かったです

あまり詳しい保障内容は気にしなかったので、そんなに保障内容が良くなくても気にしませんでした

第一生命がやってくれてるのでかなり対応もよく給付金申請の際も丁寧に電話対応してくれてかなり気持ちが良かったです。

電話対応が時間が決まっていてもう少し遅くまでしてくれたらいいなと思いました。請求自体は、そんなに遅くはなく電話をしてから一ヶ月はかからなかったと思います。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 1,000万円以上

ホームページ上で商品を選んで必要事項を入力し、書類をアップロードすることで自宅でも手軽に申し込みできるからです。

充実した保障内容になっているのに、毎月の支払い保険料はリーズナブルに設定されていて加入しやすいです。

保険商品ごとにカバーしておきたい入院や通院は最低限付帯されているし、オプションも充実していて選びやすいです。

問い合わせはホームページ上の問い合わせフォームや電話、チャットも用意されていて場面に合わせて使い分けられて便利です。

他の保険会社と似たような給付金請求内容になっていて、特に難しくなくスムーズに請求することができました。

- 職業

- 学生

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

資料請求をしたのですが非常に内容が分かりやすいものでしたし、掛け金が1ヶ月あたり私たちの場合 400円ぐらいなので負担なく保険に入れるのが非常に良いと思いました。80歳まで入れるのもいいと思う。

旦那と私の場合それぞれ400円ぐらいですので、ほとんど負担はなく契約することができました。スピードもスムーズでした。

がん保険など一律で基本的なものを賄っているので問題ないと思います。10年満期なのでちょうどいいのかもしれません。

まず資料請求をしてみたのですが、内容も非常に分かりやすいものでした。特に問題なく分かりやすかったです。

実際に私はお世話になったことはないのですが、サポート内容としてはとてもスピーディーにもらえるような印象があります。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 600万円以上700万円未満

ネオファーストの定期保険ということで、何かあった場合に2000万円まで保障してくれる内容ですし、スムーズに手続きしてくれました。

保険料につきましても、私のような働き盛りのこの年齢でも払い続けられる金額ですので、負担にはなりませんでした。

定期保険としてネオファーストであれば、もしものときに家族にも最小限の負担で済むような仕組みとなっています。

定期保険について、不明な点があって、問い合わせをしたことがあったのですが、女性のオペレーターの方が親切丁寧に教えてくれたので、分かりやすくて良かった。

最大で2000万円まで保障してくれますし、給付金の請求から振込みまでもしっかり説明があるので、不安はないと思います。迅速な対応をしてくれる内容となっています。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子なし

- 年収

- 1,000万円以上

保険料を試算して、すぐにネットで申し込めるのでいいと思います。郵送対応してくれるのもいいと思いました。資料を読んでじっくり考えて紙ベースでやりとりをしたい人もいるのでその人に合ったペースで手続きを進められそうな印象があります。

必要な保障内容をカスタマイズできる点を考えると値段は妥当というか、その人に合わせてちょうどいい額を選べるのがいいと思います。そのため高いとも安いとも言えないので、普通にさせていただきました。

入院、けがはもちろん、女性の疾患やがんの保障もあり、とてもいいと思いました。特に認知症の保険があることを知らなかったので、両親にすすめたいと思いました。

他の会社と同じ感じがしたので、普通を選ばせていただきました。HPを見させていただいた限り特徴的なサービスはないように思いました。(読み落としていたら申し訳ありません)

保険を契約する前、給付金請求を請求できることは知っていても具体的にどのようにやるのかわからないことが多いので、とても分かりやすくHPで示されていてとてもよかったです。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

段取りが良く、スムーズに進められたと思います。また、説明も丁寧だったので、内容をよく理解できました。

他社と比較してみるとそれほど安くないと思います。ただ内容が充実していたので、バランスは取れていました。

いざというときの医療向けのサポートが充実していました。シンプルで分かりやすくて、安心感がありました。

対応が良く、質問に対して1つ1つ適切に応じてくれたのが印象的です。知識も豊富だったので、頼りになりました。

万が一の時のためにサポートが充実しているのは、安心感につながると思います。ただ、どちらとも言えません。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

自分自身としては書類を送るだけだったので、特に何かをやりとりしたりとかすることもなく、楽でスムーズだったからです。

自分自身としては高い保険料よりも最低限の保険内容で安く済むので大変負担が軽減することができるからです。

自分自身としては低解約返戻金型のため、他社と同条件で比較してもコストが安く、保障の差がないので内容が優れていると感じたしたからです。

自分自身としては約款や重要事項説明書に関しての内容や注意点、解約の注意点を知識として網羅することはできないと感じる場合があるからです。

自分自身としては病気やケガで入院したときに日帰り入院でも給付金を受け取ることができるのでその点が魅力だと思ったからです。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子なし

- 年収

- 1,000万円以上

医師の診査や診断書がなくても気軽に保険に加入できたので、他の保険会社よりもスムーズだなと感じました。

自分自身の保険料をみても、保障内容と料金が割りに合うと思います。他社の保険料とも見比べても安いです。

保障内容は、充実してるとは言えません。色んな保障が付いていないシンプルな保険ですが、付いていて欲しいものは付いています。

対面での申し込みではなかったですが、申し込みから実際の加入までの対応には特に不満な点は、感じられませんでした。

給付金請求も、電話だけでなくwebから連絡できるのがいい点でした。その後は、郵送でのやりとりだけで簡単そうです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

とくに気になる点もなく他の保険のサイトと比べて特段使いやすい等は感じなかったためです。 とてもわかりやすいサイトだなと思います。

他の保険に比べて特に安いという印象は感じれませんでした。 ネット保険の中では一般てきだとおもいました。

保証内容はしっかりしているなと思いました。わかりやすく説明もされていてとてもわかりやすいなという印象でした。

電話等のお問い合わせをしたわけではないのでなんともいいがたいですが、特に問題があるとかはないのではないかとるおもいました。

お問い合わせをしたわけではないのでなんともいいがたいですが、特に問題があるとかはないのではないかとるおもいました。

- 職業

- 無職

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 0円以上300万円未満

ネットからでも保険料のシミュレーションが出来るので短時間で保険の内容もすぐに分かるところがとても良いと思います。

保障期間中の保険料が一定なのは、生活の計画が立てやすいのでとても良いと思います、保険料の支払いに困ることもなさそうなのでよいです。

保障の範囲が広く素早く保障されるのも、そして、生きていても病気がわかった段階で保障されるのがとても良いです

無料で受けられるサービスがあるので、いつでも相談できるので、安心して生活をすることが出来るのが良いです。

事故や災害、病気事故なども保障されることであらゆる場面で安心して暮らせるので良いと思います、余命半年と診断されたときに請求できるのもよいですね。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 800万円以上900万円未満

申込書類が他社と比べてわかりやすいと思う。 1枚の申込書で医療など他の商品も同時に申し込みできたから。

掛け捨ての死亡保障なので安い商品を探していて、他社の商品とも比較した結果、オリックスが安かったから。

90歳満期を選択したが、95歳以降の満期が選べたらもっと良かったと思う。自分が90歳まで生きるとも思わないが、万が一を考えると保障期間は長いほうがいいので。

大きな不満はない。ネットで住所変更をしようとしたら、その場ですぐにできなかった。(契約者サイトに登録するのに時間がかかった)

ファインセーブの給付については経験がないのでわかりませんが、医療の給付については、他社が領収書対応で請求できる手術でもオリックスは診断書を求めてくるので、領収書対応ができるようになってほしいです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

解約返戻金がなく、手頃な保険料におさえられた、掛け捨て型の定期死亡保険。保険料は、喫煙者でも比較的割安な設定出来て良かったです。

保障は死亡・高度障害とシンプルで、保険期間と保障金額を人生設計に合わせて自由に設定できるのが、まぁまぁ良かったです。

保険期間は年か歳で満期までをカウントし、10年満了~35年満了か、60才満了~90才満了を、5年刻みで選べます。保険金額は、200万円~5000万円まで100万円単位で選べるのが良かったです。

死亡保障は、病気、事故、災害のどの原因でも同額。高度障害になると、以後の保険料は免除される特則が付いていると教えてくれたので良かったです。

掛け捨て保険の考え方は貯蓄機能がある保険と違って将来に残らないものです。無事に健康であるために、万一の備えとして加入するものだと私は考えています。 給付金請求もスムーズで良かったです。

- 職業

- 学生

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

人間ドックや健康診断の検査結果が必要なこととインターネットなので、わからないことはすぐに正確にわからないから。

死亡保証に特化したシンプルな掛け捨て型の保険で解約払戻金がなく、年満了、歳満了と選ぶことができるから。

80歳まで申し込めて保険金額と保険期間を自由に選ぶことができるしお手頃な保険料で準備することができるから。

お客様の立場になって考えてくださり、意見を尊重し、最適なサービスを提供してくれて、要望に素早く答えてくれるから。

必要な書類を別途用意して、審査をしてお支払いするまで1ヶ月以上かかることがあり、内容に不備があると相談が必要だから。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子なし

- 年収

- 800万円以上900万円未満

申込の際、特に迷う点もなく、簡単に加入することができました。ただ細かいところを読まない方、年配の方には詳細がわかりづらい(きづかない)部分もあるかもしれないと思います。※それはどんなものでも同じですが

他社と検討した結果、内容のわりに保険料はお手ごろだと思います。年齢がいくと高くなるものもあるため助かります。

定期保険で、この価格で内容なら、なんの問題もありません。持病があっても受け入れられる範囲を作ってもらえると嬉しいです。

一度も電話連絡もしたことないため、対応が良いかどうかはわかりません。ただ保険内容確認のお手紙など届くため、内容も確認でき、連絡先も書いてあるので安心です。

一度も保険金請求をしたことがないため、対応が良いのか、すぐに支払われるのか全くわからず評価できません。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

シンプルな掛け捨て型で解約払戻金はありませんがその分保険料がお手頃で入りやすい金額に設定されており良いと思います。保険代理店で契約しましたが対応が迅速で良かったです。

シンプルな掛け捨て型で解約払戻金はありませんがその分保険料がお手頃で入りやすい金額に設定されているので良いです。

ニーズに合わせて保険金額と期間を選べ死亡保険金額は200万円~5,000万円まで100万円単位で選べるので良いと思います。

私は保険代理店で契約しましたが保険をよく説明してくれましたしわからないことは何でも教えてくれたので顧客対応は良かったと思います。

私の知人もこちらの保険に入っており一度給付金請求をしましたがすぐに滞りなく振り込まれ安心したと言っておりましたので太鼓判を押せると思います。

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 500万円以上600万円未満

加入に対して保険期間を自由に設定できるのは非常に良いと思いました。自分にライフスタイルになった保険にできる。

オリックス生命のこちらの保険料に関しても 安すぎることはなくないので、比較的安定した生命保険を払うことができます。

もしもの時の病気の場合でも保険金をもらうことができますので、軽症の場合でも十分にカバーをしてもらいます

さすがオリックス生命ですので、わからないことはサポートセンターに電話をして教えてもらうことができました。

オリックス生命の給付金のスピードに関しましても、病気でもスピーディーに支給してもらえる形作りができていました

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

他の生命保険と比較したことがないものの、本件の手続きで難しいことなどはなくスムーズに加入できたためです。

自分で金額設定できるため、保険金額をさげて保険料も抑えてることができました。主人は逆に保険金額を上げて保障を手厚くし夫婦でバランス良い契約ができました。

重い障害になったときに以後の保険料が不要になること、余命宣告された場合は保険金がおりることがとても良いと思いました。

オペレーターの方と話す機会はなかったものの、インターネット上でわかりやすく手続きができたため、よい評価にしました。

まだ請求したことがないためわかりませんが、書面を読む限りは一般的な他の保険と比較して大差ないと思われます。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

ネットからでも保険料のシミュレーションが出来るので短時間で保険の内容もすぐに分かるので大変加入に関してスムーズだと思ったからです。

自分自身としては保障期間中の保険料が一定であり、生活の計画が立てやすいので保険料の支払いに困ることがないからです。

自分自身としては保障の範囲が広く素早く保障されるので生きていても病気がわかった段階で保障もされるので安心感があるからです。

自分自身としては無料で受けられるサービスがあるので、いつでも相談できるので安心して利用をすることができるからです。

自分自身としては事故や災害、病気事故なども保障されることであらゆる場面で安心して保険金を請求することができるからです。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

システム、内容がシンプルだったのでよく理解できました。申し込みも段取りが良く、思っていたよりも、スピーディーです。

保障の内容が充実していたわりには、費用が安くコストパフォーマンスが優秀でした。支払いやすい料金で、続けやすいです。

いざというときにサポートしてもらえる保障内容なので安心して過ごせました。ニーズに合った内容が、続けやすい理由だと思います。

速やかな対応で、レスポンスに関して満足しています。相談してもらえる環境があるのは安心材料だと思いました。

実際に請求したわけではないので明確には分からないのですが、万が一何かあった時にサポートしてもらえると思います。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 答えたくない

オンラインでの手続きができる点が良いと思います。シュミレーションをしたその内容で手続きができるのでスムーズです。

他者と比較して平均くらいかなと思います。年齢の若いうちに入れば生涯保険料は変わらないので良いと思います。

怪我や病気、死亡保障とまんべんなく網羅できているので。他社と比較しても特に不満や問題点は感じません。

住所変更などでコールセンター利用したことがありますが、不快な思いをしたことは1度もなくスムーズなやりとりです。

こちらもやはりオンラインで請求できるところが便利です。ただ、入院の内容によっては書類の送付が必要でオンライン請求出来ない場合もありました。

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 900万円以上1,000万円未満

記入しなければならないことは色々とあるが、特別に煩雑な手続きというわけでもなく、他の保険会社の商品と変わらない程度の手続きだと思う。

当時様々な保険商品と比較して、保険料と保障内容のバランスが一番取れているものを選んだから。また、その数年後にファイナンシャルプランナーさんに保険を見直してもらったところ、うまく保険商品を選んでいると言われたから。

特別に抜きん出たサービスが付いているわけではないが、基本的な保障はされていて、支払っている金額とバランスが取れていると思うから。

病気で入院したとき、ウェブ上から請求手続きをしたが、どのページから記入すれば良いのか、どの書類に書くべきなのか、非常に分かりにくかった。

請求した後は自動的にメール・メッセージが送信され、現時点で処理状況はどのようになっているのか分かりやすかった。

保険のキホン 〜定期保険の基礎知識〜

更新日:2024年05月28日

生命保険(死亡保険)のひとつである定期保険は、死亡もしくは高度障害状態となった際に保険金が支払われます。 この記事では定期保険の概要や、加入にあたって知っておきたいメリットやデメリット、注意点などについて解説します。

定期保険とは

(1)一定期間内の死亡や高度障害状態を保障する保険

定期保険とは、保障期間内に被保険者が死亡もしくは高度障害状態になった際に、保険金が支払われる保険です。

一定の期間に限り、手頃な保険料で必要な保障を用意できるのが特徴で、非常にシンプルで使い勝手のいい保険といえます。

また、定期保険は掛け捨て型のため、解約返戻金がないか、あってもほとんど少額です。

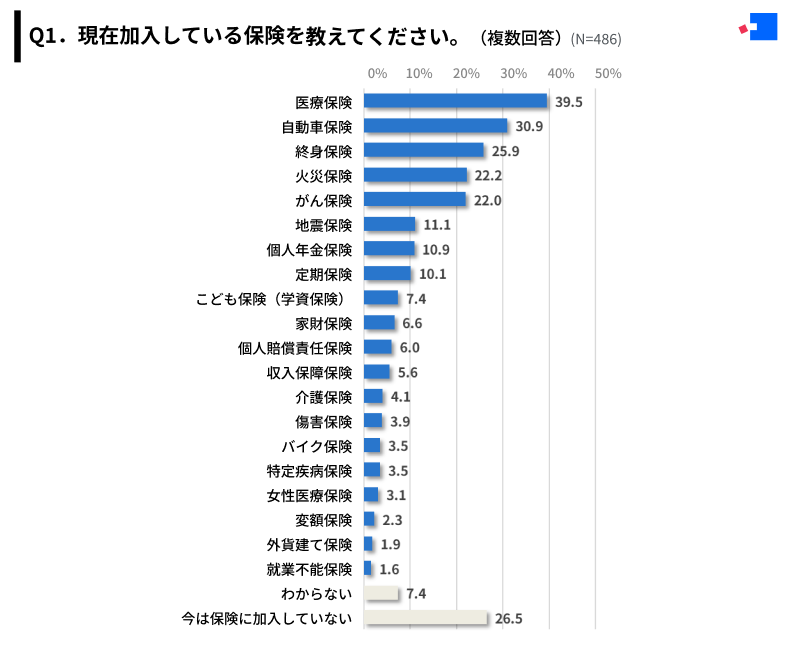

なお、コのほけん!で行った「保険加入に関するアンケート調査」にて、現在加入している保険についてたずねたところ、定期保険への加入している人の割合は10.1%でした。

(2)定期保険の種類

定期保険(ていきほけん)

5年や10年など、あらかじめ一定の保障期間を設定し、期間中に契約者が死亡または高度障害状態になった場合に、死亡保険金を一括で受け取ることができます。

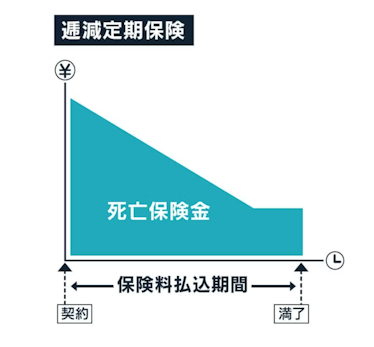

逓減定期保険(ていげんていきほけん)

契約後、保障期間の経過とともに、死亡保険金額(死亡保障額)が一定の割合で減額されていく定期保険です。

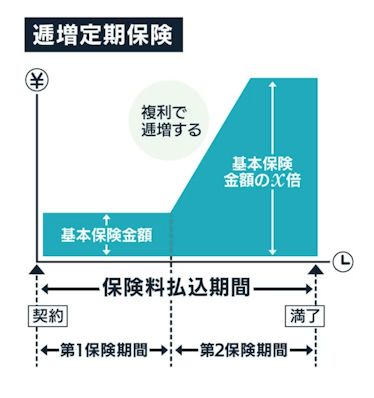

逓増定期保険(ていぞうていきほけん)

契約後、保障期間の経過とともに死亡保険金額(死亡保障額)が一定の割合で増額されていく定期保険です。

収入保障保険(しゅうにゅうほしょうほけん)

逓減定期保険の一種で、保険金を年金形式で受け取ることができます。

関連ページ:収入保障保険の基礎知識

(3)定期保険のタイプ

リスク細分型定期保険(りすくさいぶんがたていきほけん)

一般的に、生命保険は保険加入者(被保険者)を年齢や性別、職業などのグループに分け、それぞれの死亡率や病気の罹患率などをもとに自然保険料を算出しています。

自然保険料(しぜんほけんりょう)

年齢ごとの死亡率に基づき算出された1年ごとの保険料。年齢が上がると、死亡率も高くなるため、自然保険料も高く算出される。

このグループをさらに身長や体重、血糖値や喫煙歴といった項目で細かく分け、リスク細分型保険料率を算出したのがリスク細分型保険です。このタイプの定期保険では、保険会社所定の条件を満たし、健康であればその状況に応じて保険料が安くなります。

しかし一方で、リスクが高い健康状態と判断された場合は、保険料が高くなる可能性もあります。

引受基準緩和型定期保険(ひきうけきじゅんかんわがたていきほけん)

このタイプの定期保険は、告知事項の内容を簡易にし、保険の引受基準を緩和したため、健康状態に不安があっても申し込みやすい保険です。

引受基準(ひきうけきじゅん)

保険会社が保険契約を引き受けると定めた諸条件や基準。

しかし、引受基準緩和型の保険は、保険加入者の健康状態に関するリスクが高いため、保険料が割増になります。

また、保険金支払額の削減期間により、契約日を含めて一定の期間内に死亡保険金の支払事由に該当した場合、その金額が基本保険金額の50%程度に削減される商品もあります。

(4)学資保険の保障期間(保険期間)

定期保険は契約時にあらかじめ、以下の保障期間を選びます。

- 全期型と更新型

- 年満了と歳満了

全期型と更新型の違い

全期型は、主契約の保険料払込満了までの全ての期間を保障期間にします。保険料払込期間中の保険料は一定であり、解約返戻金も多少あります。

一方で更新型では、5年や10年など一定の年数を保障期間として設定し、保障期間の経過後は、契約を更新します。更新のたびに、更新時の契約者の年齢で保険料を再計算するため、保険料は上がっていきます。また、解約返戻金はありません。

全期型と更新型を選ぶ際のポイント

契約者の年齢と死亡保険金の額が同じという条件で、全期型と更新型で保険料を比較すると、はじめは全期型より更新型の保険料が安くなります。しかし、契約更新を続けていくと、更新型の保険料が高くなっていきます。

また、最終的な総払込保険料も、更新型の総額の方が大きくなることが一般的です。

よって、以下の項目に当てはまる場合、全期型を選ぶとよいでしょう。

- 今後、家族構成が変わる(増える)予定がない

- 支払う保険料を一定にしたい

一方で、以下の項目に当てはまる場合、更新型を選ぶとよいでしょう。

- 契約者の年齢が若い

- 保険料をできるだけ安く抑えたい

年満了と歳満了の違い

年満了(ねんまんりょう)

5年、10年、15年など年数で保障期間を設定するもの。

歳満了(さいまんりょう)

60歳、65歳など年齢で保障期間終了の時期を設定するもの。

年満了の場合、当初に定めた年数が経過すると、契約は自動的に更新されます。しかし、更新時の年齢で保険料を再計算するため、保険料が高くなります。

さらに、年満了の契約は、更新可能な年齢が70歳や80歳までと決められている場合、 上限年齢以降は契約を更新できなくなります。

一方で、歳満了は契約の自動更新がなく、保障期間が満了すると、契約や保障は消滅します。更新がないため、保険料が高くなることはありません。

年満了を選ぶと、契約は更新できますが、思っていたよりも保険料が高くなる可能性があります。更新のない歳満了を選べば、保険料を安く抑えることができますが、契約の更新はできません。それぞれのメリットをよく比較して選ぶとよいでしょう。

定期保険のメリット・デメリット

定期保険のメリット

定期保険のメリットは以下の通りです。

- 保険を定期的に見直しやすい

- 保険料は小さいが保障は大きい

- 全期型や歳満了なら総払込保険料の額を小さく抑えられる

- 更新型や年満了なら契約当初の保険料を安く抑えられる

- 相続税対策になる

- 生命保険料控除により所得税・住民税の節税ができる

定期保険の大きなメリットには、契約の満期や更新に合わせて、内容を見直せることがあげられます。

結婚や出産、子どもの成長など、ライフステージの変化にあわせて必要な保障を定期保険で準備すれば、保険料を節約できます。解約返戻金がない、もしくは少ないため、早期解約して新しい契約に加入しても影響は少ないといえます。

また、定期保険で支払った保険料は生命保険料控除の対象です。 保険料の一定額が所得税と住民税から控除されます。

定期保険のデメリット

定期保険のデメリットは以下の通りです。

- 保障期間内の死亡でなければ、満期になっても保険金が支払われない

- 全期型や歳満了は契約当初の保険料が高めで、満了と同時に保障がなくなる

- 更新型や年満了は総払込保険料が最終的に多くなることがある

- 逓減定期保険の一種である収入補償保険は、満期が近くなると受け取ることができる死亡保険金の額が小さくなる

定期保険のデメリットのひとつは、保障期間内の死亡でなければ、満期になっても保険金の支払いがなく、支払った保険料のほとんどがそのまま掛け捨てになる可能性があるということです。

また、全期型や歳満了の定期保険は、満了と同時に保障がなくなることもデメリットといえます。たとえば、60歳満了の定期保険に加入すると、満期以降にはあらためて新規で保険に加入する必要があります。しかし、60歳以降の保険の新規加入は、健康上の理由で加入が断られたり、保険料も高くなる可能性があります。

関連ページ:医療保険の解約 ちょっと待って!まずは保障内容の見直しを!チェックしたい見直しポイント4つを解説

定期保険に加入するなら知っておきたいこと

(1)定期保険の活用法

生命保険は残された家族の生活資金だけではなく、 自分の葬儀費用や、相続対策として活用することも可能です。

遺族の生活資金として活用

残された家族の生活資金のため、定期保険に加入する場合、保険で準備すべき必要保障額は、契約者死亡時の資産と負債や遺族の収入と支出を把握することで計算できます。

子供の教育資金の準備に活用

子どもにかかる教育資金は進路により大きく異なりますが、文部科学省の調査によるとによると、幼稚園から高校まですべて公立校に進学した場合の教育資金の総額は約570万円、一方ですべて私立校に進学した場合の総額は約1,840万円でした。

なお、子どもの教育資金を学資保険で準備する方法もありますが、定期保険なら、親の死亡など万が一のことが起こった場合、大きな保険金を受け取ることができます。

相続税の納税資金の準備に活用

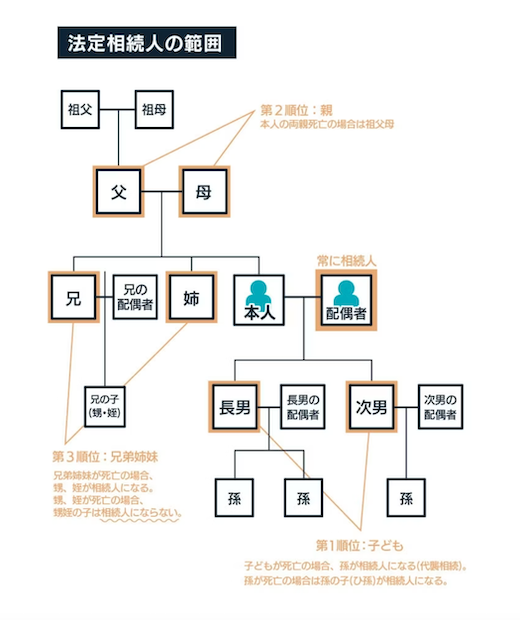

法定相続人(ほうていそうぞくにん)

民法で定められた相続人のこと。法定相続人の範囲は、下記の図のとおりです。

葬儀費用などの支出を除いた相続財産は、相続税の課税対象になります。

相続税の基礎控除額は以下の計算式で求めることができます。

3,000万円+(600万円×法定相続人数)= 相続税の基礎控除額

なお、基礎控除額を超えた部分が相続税の課税対象です。もし、基礎控除額以下であれば申告・納税は不要です。

また、相続税は相続が発生してから10ヶ月以内の申告及び納税と、納税時には原則現金での一括納付が必要です。

配偶者の相続には配偶者の税額軽減制度があります。また、未成年の相続についても未成年者の税額控除制度があります。

配偶者の税額軽減(はいぐうしゃのぜいがくけいげん)

相続人が配偶者である場合、遺産分割や遺贈で実際に取得した正味の遺産額が1億6000万円もしくは配偶者の法定相続分相当額の、どちらか多い金額までは相続税がかからない制度。

未成年者の税額控除(みせいねんしゃのぜいがくこうじょ)

相続人が未成年者である場合に、相続税の額から一定の金額を差し引く制度。

この時の相続税相当額を死亡保険金額とし、契約者や被保険者、死亡保険金受取人を以下のとおりに指定することで、納税資金を確保するという活用法がことがあります。

- 契約者=被保険者

- 死亡保険金受取人…配偶者または子

遺産分割対策として活用

相続財産が不動産など分割がしにくいもので、相続人が複数人いる場合は、相続人を死亡保険金受取人とすれば、 相続分の相当額を生命保険金として確保することが可能です。

契約者と被保険者が同一である場合、死亡保険金は、死亡保険金受取人の固有の財産となります。よって、もし相続人が相続放棄や限定承認をしていても、死亡保険金は受け取ることが可能です。

生命保険で相続対策を行う際は、最寄りの税務署または税理士や弁護士に相談し、よく検討するのがよいでしょう。

(2)死亡保険金と税金

死亡保険金は相続税の課税対象ですが、非課税限度額があり、以下の計算式で求めることができます。

500万円 × 法定相続人の数 = 非課税限度額

なお、非課税限度額を超える部分については、相続税の課税対象となり、その他の相続財産と合算して、相続税が計算されます。

また、法定相続人の数は、相続の放棄をした人も含めて計算します。ただし、法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。 実子がいる場合、養子は常に1人として計算します。

定期保険の選び方・見直し方

(1)新規に定期保険を検討する場合

まず、契約者の年齢と家族構成から、必要な生活費を求めたうえで、定期保険に支払える保険料を検討するとよいでしょう。

もし、第一子が生まれたばかり、もしくはこれから生まれる場合には、第二子以降の誕生から独立までかかる教育資金や、住宅ローンの支払いなどの家計状況も含めて考えてみましょう。

関連ページ:定期保険の選び方・見直し方

(2)定期保険を見直す場合

定期保険を見直す際は、既存の生命保険契約を含めて、まずは必要保障額が足りているのか計算をしてみましょう。そのうえで新たに契約をする、もしくは既存の契約の保険金を増額するか決めるとよいでしょう。

子どもが独立すれば、死亡保険金の額を減らして、 自分自身の老後資金や介護費用の準備について検討するとよいでしょう。

また、保険料の支払いが家計において負担となっている場合は、死亡保険金の額を減らすことも考えるとよいでしょう。

いずれにせよ、契約を見直す際は、できるだけ保障をなくさずに済む方法を検討するようにしましょう。

まとめ

これまでの内容から、定期保険への加入を考える際には、以下のポイントを確認するとよいでしょう。

- 定期保険に加入する目的を明らかにする(遺族の生活資金のため?葬儀費用などの準備のため?相続税の準備のため?相続資産の準備のため?)

- 準備すべき必要額と保障が必要な期間を計算する

- 保険料を安く抑えたいなら更新型や年満了を、変わらず一定にしたいなら全期型や歳満了を検討する

- 保障が必要な期間が短ければ更新型や年満了を、長ければ全期型や歳満了を検討する

- 死亡保険金の税金を考え、契約者や被保険者、そして死亡保険金受取人を誰にするか考える

もし定期保険の商品選びに迷ったら、コのほけん!の無料相談サービスもぜひご利用ください。

監修者

執筆者

吹田 朝子

所有資格

- 1級ファイナンシャルプランニング技能士

- 宅地建物取引士

- 住宅ローンアドバイザー

- プロフェッショナル・キャリア・カウンセラー®

- 日商簿記1級保持者

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

定期保険を動画で解説

こちらの動画でも定期保険についてわかりやすく解説をしています。「定期保険のメリットとデメリット」「定期保険の選び方・見直し方」などについてもファイナンシャルプランナーが解説しているので、ぜひこちらもご参考にしてみてください。

定期保険をテーマにした記事の一覧です。『定期保険とは?』『定期保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.jpg?fm=avif)

.jpg?fm=avif)

- 記載している保険料および保障内容などは2024年7月2日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:100,969件 調査実施期間:2024年5月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。