2026年7月版介護保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表保険のキホン 〜介護保険の基礎知識〜

更新日:2025年9月10日

要介護状態になった時に備えられる介護保険。平均寿命が延び、「人生100年時代」ともいわれる現代において、介護保険は老後への備えとして注目が高まっています。 この記事では、介護保険について、公的保険制度とあわせて保障内容や商品選びのポイントを解説します。

介護保険とは

介護保険とは、介護が必要になった場合などに、保障を受けられる保険です。介護保険は、国が運営する公的介護保険と、生命保険会社などが運営する民間の保険の2種類に分けられます。

これらの介護保険には様々な違いがありますが、特に着目すべきなのが以下の4点です。

- 加入義務の有無

- 被保険者の年齢

- 保障内容

- 保障条件

(1)公的介護保険制度

加入義務の有無

公的介護保険制度は、40歳以上の人すべてに加入が義務付けられています。

保険料は年齢や所得によって異なり、公的医療保険の保険料とあわせて徴収されます。なお、65歳以上の人は原則、年金から天引きされます。

被保険者の条件

公的医療保険制度においては、40歳以上の人すべてが被保険者となり、65歳以上の人を第1号被保険者、40歳から64歳までの医療保険加入者を第2号被保険者と呼びます。

保障内容

公的介護保険制度で受けられる介護サービスは介護給付と予防給付に分けられます。

それぞれの介護サービスは、介護保険制度により1割の自己負担額で受けることができます。なお、一定以上の所得がある場合は2~3割負担となります。

ただし、介護サービスのうち居宅サービスを利用する際には、要支援・要介護度に応じて1か月あたりの支給限度額が定められています。

要介護度 | 1か月あたりの支給限度額 |

|---|---|

要支援1 | 50,320円 |

要支援2 | 105,310円 |

要介護1 | 167,650円 |

要介護2 | 197,050円 |

要介護3 | 270,480円 |

要介護4 | 309,380円 |

要介護5 | 362,170円 |

保障条件

介護保険制度の介護サービスが利用できる条件は、被保険者の種類によって異なります。

被保険者の種類 | 公的介護保険制度の保障条件 |

|---|---|

第1号被保険者 | 所定の要介護状態もしくは要支援状態になった場合 |

第2号被保険者 | 特定疾病(末期がん、関節リウマチ等)により所定の要介護状態もしくは要支援状態になった場合 |

(2)民間の介護保険

民間の介護保険は、生命保険会社や少額短期保険会社などから販売されています。

加入義務の有無

民間の介護保険への加入は任意で、加入義務はありません。

加入時には健康状態に関する告知をする必要があり、加入を断られる可能性もあります。なお、保険料は、商品や被保険者の年齢によって異なります。

被保険者の年齢

民間の介護保険は、契約時点の年齢が、保険会社が定めた契約年齢の範囲内の場合加入できます。1歳から対象の商品もあれば、40歳以上が対象の商品もあり様々です。

保障内容

民間の介護保険では、約定の条件に該当した場合に保険金を受け取れます。保険金は一時金もしくは年金で受け取ることができます。

保障条件

民間の介護保険の保障を受けるには、生命保険会社所定の要件を満たす必要があります。

具体的な保障条件は、公的介護保険と連動しているものや生命保険会社が独自に要件を定めているもの、またその両方を採用しているものなど、商品によって取り扱いが異なります。

民間の介護保険の仕組みと保障内容

公的介護保険制度の対象となるには一定の条件を満たす必要があります。

また、要支援・要介護度によるひと月あたりの支給限度額が定められ、1~3割の自己負担も発生するため、公的介護保険制度だけでは、介護にかかる費用のすべてをカバーすることができません。よって民間の介護保険を有効に使うとよいでしょう。

仕組み

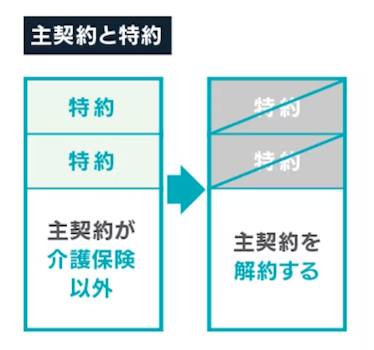

介護保険は、契約形態によって「主契約型」と「特約型」に分けられます。

主契約型(しゅけいやくがた)

介護一時金や介護年金など、介護に関する保障が主契約となるタイプ。

特約型(とくやくがた)

介護に関する保障を特約として主契約に付加したタイプ。

なお、特約型の介護保険に加入する場合は、主契約を解約すると保障がなくなるため注意が必要です。

また、どちらのタイプも生命保険会社所定の状態になった際に保障を受けられますが、主契約型は介護保障に特化しているため、保障の種類が多い傾向にあります。

保障内容

民間の介護保険では、要介護認定を受けたり、所定の要介護状態が一定日数以上継続するなど、保険会社所定の事由に該当した場合に、保険金を受け取れます。

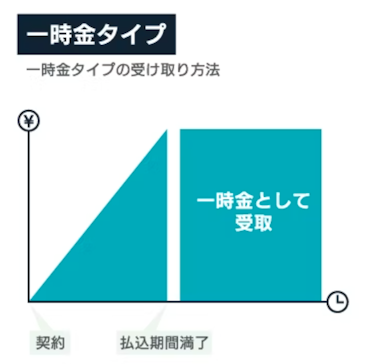

一時金タイプ

介護一時金タイプでは、保険会社所定の要介護状態になった場合、公的介護保険制度で保険会社所定の要介護認定に該当した場合に約定の一時金を受け取ることができます。

一時金の金額をあらかじめ決められたプランから選ぶ商品や、10万円などの単位で、一定の範囲内で自由に設定できる商品があります。

年金タイプ

年金タイプでは、保険会社所定の要介護状態になった場合、公的介護保険制度で保険会社所定の要介護認定に該当した場合に、約定の金額の年金を受け取ることができます。

なお、年金の受取可能期間は、5年・10年などの一定期間受け取る方法や終身にわたり一生涯受け取る方法など、商品によって異なります。一定期間受け取るタイプでは、被保険者が死亡されても、残存期間分を遺族が受け取れる商品もあります。

保険料払込免除特約

要介護状態となり休職や退職を余儀なくされたり、認知能力の低下で金銭の管理ができなくなった場合、保険料の払い込みが継続できず、契約が失効する可能性があります。

保険料払込免除特約は、保険料を払い込めなくなった際のリスクに備えるための特約です。保険会社所定の要介護状態であれば、保険料が免除され、以降も保障は継続します。

ただし、保険会社によっては、この特約を付加していても、要介護状態が改善した際には再び保険料の払い込みを続けなければならないケースもあります。

要介護状態とは関係なく、ガンと診断確定された時、心疾患・脳血管疾患で入院された時に、払込が免除される払込免除特約を付加できる商品もあります。三大疾病は収入減につながる可能性もある病気ですから、払込不要となる特約は有効といえます 。

民間の介護保険 4つの選び方のポイント

民間の介護保険は、以下4つのポイントにより、タイプが分類されます。

- 貯蓄性の有無

- 支払い要件

- 支払い基準

- 保険金の受け取り方

(1)貯蓄性の有無

介護保険は、貯蓄性の有無によって、貯蓄型と掛け捨て型に分けられます。

貯蓄型の介護保険

貯蓄型の介護保険は、契約期間の途中で解約した場合は解約返戻金を、また満期がある商品の場合は満期保険金を受け取れます。

介護保障を用意しつつ貯蓄もできるのがメリットですが、保険料の一部を積み立てに充てるため、掛け捨て型の商品に比べて保険料は高くなります。

契約で決められた時期まで、介護保険金の給付がなければ、それまで支払った保険料を一旦すべて返金するという商品もあります。介護保険は介護状態になりたくないという気持ちから、掛け捨てをもったいないと考えるひとが多いですから、戻るタイプの保険で介護のリスクに備えるという商品もひとつの選択肢でしょう。

掛け捨て型の介護保険

掛け捨て型の介護保険には、解約返戻金や満期保険金がありません。また、保険会社所定の要介護状態にならず、結局保険金を受け取ることがなかった場合も、それまでに払った保険料が返ってくることはありませんが、貯蓄型の商品に比べて保険料を安く抑えられます。

(2)支払い要件

介護保険は、商品によって保険金の支払い要件が異なります。

支払い要件は、公的介護保険制度連動タイプと自社基準タイプ、そして併用タイプの3種類があります。

公的介護保険制度連動タイプ

保険金の支払い要件が公的介護保険制度と連動している公的介護保険制度連動タイプでは、要介護認定により保険金を受け取ることができます。要介護認定は5段階あり、介護の必要度に比例して介護度も高くなります。

また、受け取れる保険金も商品によって取り扱いが異なり、要介護度によって金額が変わるものや、要介護度にかかわらず一定額のものがあります。

なお、公的介護保険制度連動タイプの介護保険に加入する場合、公的介護保険制度における40歳以上64歳以下の第2号被保険者は特に注意が必要です。

第2号被保険者の要介護認定の条件が関節リウマチや末期がんなど、特定疾病による要介護状態のため、それ以外の原因で要介護状態になっても、公的介護保険制度および民間の介護保険の保障対象にはなりません。

自社基準タイプ

保険金の支払い要件に保険会社独自の基準を導入している自社基準タイプの介護保険では、例えば以下のような保険会社所定の状態において、保険金を受け取ることができます。

- 満65歳以上の被保険者について、保険会社所定の要介護状態の継続が180日以上と医師により診断が確定されたとき

- 日常生活動作における要介護状態が180日以上継続したとき

- 生命保険会社所定の高度障害状態に該当したとき

公的介護保険制度における、64歳以下の第2号被保険者の場合、この自社基準タイプの介護保険なら保障が受けられる可能性も高くなります。公的介護保険制度でカバーできないリスクに備えられるという観点で検討するとよいでしょう。

併用タイプ

公的介護保険制度および保険会社独自の保障基準を採用しているのが併用タイプの商品です。

このタイプの介護保険では、公的介護保険制度上の要介護認定を受けた場合はもちろん、保険会社所定の要件に該当した場合にも保険金を受け取ることができます。

(3)支払い条件

介護保険は、商品ごとに保険金の支払い条件にも違いがあります。

支払い条件が緩ければ、「要介護1」や「要介護2」といった、比較的軽い認定でも、保険金の支払いを受けられます。しかし支払い条件が厳しければ、「要介護4」や「要介護5」など、かなり介護度が進行しないと、保険金を受け取ることができません。

支払い条件が緩い商品は、いいかえれば保険金の支払いリスクが高い商品であるため、保険料は高めに設定されています。一方で、支払い条件が厳しい商品は、いいかえれば保険金の支払いリスクは低いため、その分保険料は安価となります。

将来の介護リスクに備え、とにかく保障を手厚くしたいなら、支払い条件が緩いタイプの商品がおすすめですが、介護リスクに備えつつ、保険料をできるだけ抑えたいなら、支払い条件が厳しいタイプの商品を検討するとよいでしょう。

主契約を介護保険とする場合、要介護1や要介護2を支払い条件とする商品が最近の傾向です。同じ商品でも要介護度を選べる商品も増えています。要介護認定の条件を確認し、どの状態になったら保険が必要になるか、保険を選ぶ時の目安にしましょう。

(4)保険金の受け取り方

介護保険の保険金の受け取り方にも、一時金タイプと年金タイプ、そして一時金・年金併用タイプの3種類があります。

一時金タイプでは、保険金を一時金として受け取ることができます。

年金タイプでは、保険金を約定の期間中あるいは終身にわたって年金として受け取ることができます。

最後に、併用タイプでは、保険金を一時金と年金の両方として受け取ることができます。

民間の介護保険は貯蓄性や保険金の支払い要件など、複数の要素を組み合わせることで、保障内容をカスタマイズできます。よって、選ぶ際はあらかじめ何を重視するのか決めておくことをおすすめします。

介護保険の必要性

現在は各保険会社から様々な介護保険や介護特約が販売されていますが、実際のところ、加入する必要はあるのでしょうか。公的介護保険制度の保障とあわせて考えてみます。

民間の介護保険の加入率

生命保険文化センターの調査によると、令和4年における介護保険・介護特約への加入率は9.5%でした。

また、コのほけん!で独自に実施した「保険の加入と見直しに関する実態調査」では、回答者350名のうち介護保険への加入率は1.6%でした。いずれの調査においても医療保険の加入率と比較すると、かなり低いことがわかります。

介護にかかる費用

生命保険文化センターの調査によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)の月額の平均は8.3万円でした。

費用の分布は、以下のようになっています。不明を除くと、15万円以上が16.3%と最も多く、10万円以上が全体の約3割を占めています。

介護費用(月額)の分布 | |

|---|---|

支払った費用はない | 0% |

1万円未満 | 4.3% |

1万~2万5,000円未満 | 15.3% |

2万5,000~5万円未満 | 12.3% |

5万~7万5,000円未満 | 11.5% |

7万5,000円~10万円未満 | 4.9% |

10万~12万5,000円未満 | 11.2% |

12万5,000~15万円未満 | 4.1% |

15万円以上 | 16.3% |

不明 | 20.2% |

また、介護にかかった費用(月額)の平均を要介護度別にみると、以下のようになります。

要介護度 | 平均介護費用(月額) |

|---|---|

要支援1 | 4.1万円 |

要支援2 | 7.2万円 |

要介護1 | 5.3万円 |

要介護2 | 6.6万円 |

要介護3 | 9.2万円 |

要介護4 | 9.7万円 |

要介護5 | 10.6万円 |

おおむね、要介護度に比例して月々の費用が高くなっていることがわかります。

要介護状態になると、介護サービスの利用費はもちろん、自宅のリフォーム費用や、介護用品の購入費など、必要になる場合もあります。

これらの費用を年金や貯蓄だけでカバーするのが難しい場合は、民間の介護保険を上手に活用するのもひとつの選択肢でしょう。

介護保険と医療保険、どちらを優先すべきか

介護保険は、保険会社所定の要介護状態になると、保険金を受け取れる商品です。保険金は一時金もしくは年金で受け取ることができます。

これに対して医療保険は、病気やケガで入院をしたり手術を受けたりすると、保険金を受け取れます。

給付される保険金には、入院日数に応じて支払われる入院給付金、手術を受けた場合に支払われる手術給付金のほか、入院一時金や通院給付金、がん診断一時金など多岐にわたります。

介護保険と医療保険では、保障を受けるための要件にも、違いがあります。医療保険が保障を受けられる年齢などに特に制限が設けられていない一方で、介護保険は、保障を受けられる年齢を限定されている場合があります。

たとえば、保険金の支払い要件が公的介護保険制度連動タイプの場合、要介護認定を受けられない40歳未満や、40歳以上64歳以下で特定疾病以外の原因で要介護状態になると、保障を受けることはできません。

普段の病気・ケガと将来の介護のリスクを比較すると、加入の優先度が高いのは医療保険といえます。今後、高齢化がますます進むことに加えて、ひとり暮らしの高齢者が増えることも見込まれています。親族の介護支援が見込まれないとすると、公的介護保険の不足分は自己負担で賄うことになります。民間の介護保険では、公的介護保険連動タイプと自社基準タイプの併用の商品が増えており、年齢にかかわらず様々な介護リスクに備えることも可能となってきました。

まずは医療保険に加入して、病気やケガのリスクに備えつつ、余裕があれば介護保険に加入したり、介護に関する特約を付加するとよいでしょう。

まとめ

介護保険の保障内容や保障を受けるための要件は、保険会社によって取り扱いが異なるため、正しく理解しておく必要があります。

また、公的介護保険制度の内容を把握しておくことも大切です。

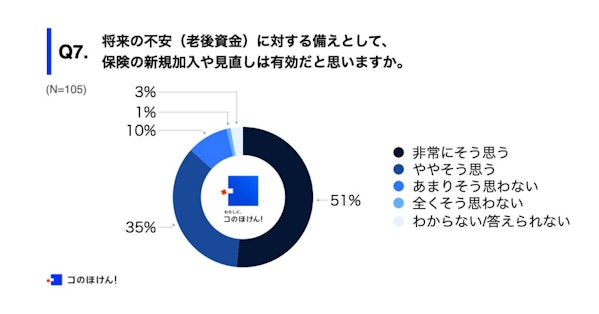

なお、コのほけん!では、公的介護保険の加入開始年齢である40歳の会社員を対象に「介護保険制度に関する意識調査」を独自に実施しました。

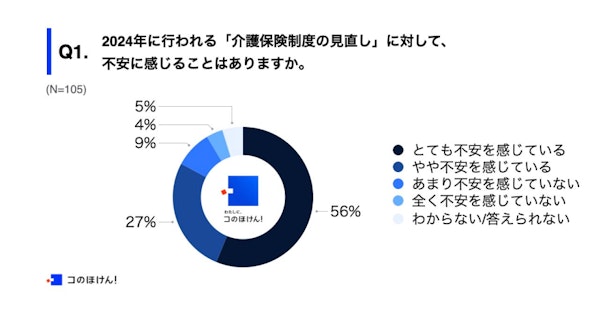

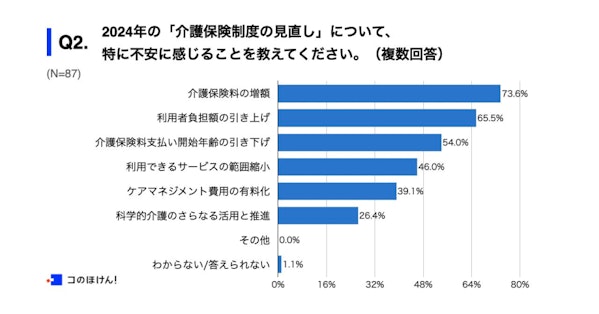

2024年に行われる介護保険制度の見直しについて、「介護保険料の増額」や「利用者負担額の引き上げ」を理由に約8割の人が不安を感じると回答しました。

一方で、こうした老後への不安について、保険の新規加入や見直しが有効だと思うと約9割の人が回答しました。

将来の介護リスクや老後の生活に備えるため、どの保険商品を選ぶべきか迷ったときは、コのほけん!の無料相談サービスもぜひご利用ください。

監修者

執筆者

寺田紀代子

所有資格

- ファイナンシャルプランナー(AFP)

- 公的保険アドバイザー

- FP相談ねっと認定FP

- 損害保険トータルプランナー

- ライフプラン診断士

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

介護保険をテーマにしたコラムの一覧です。『介護保険とは?』『介護保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.svg?fm=avif&w=630&h=400)

介護保険ご相談者様の口コミ・評判

- 「ご相談者様の口コミ・評判」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ご相談者様からいただいた口コミ・評判の中から当社で抽出・編集して掲載しています。

- 回答日時が新しい順に掲載しています。

- 実施期間 : 2025年9月11日

- 対象者 : コのほけん!保険相談サービスをご利用いただいたお客様

年齢からランキングをみる

- 記載している保険料および保障内容などは2026年7月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 「アフラックのしっかり頼れる介護保険」については、健康状態によって、記載の保険料と異なる保険料となる場合があります(保険料が割増となる場合があります)。お申込み後にアフラックから送付する書面をご確認ください。契約年齢などによっては、契約後短期間で受取可能な給付金総額が累計払込保険料総額を下回る場合がありますのでご注意ください。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:53,276件 調査実施期間:2026年5月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ・評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。