2026年7月版がん保険おすすめ人気ランキング

多い順番にランキング形式でご紹介します。

ランキング

比較表がん保険の

申込者データ

申込者の性別

申込者の年代

月払平均保険料

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代以下 | 1,983円 | 2,416円 |

| 30代 | 2,774円 | 3,058円 |

| 40代 | 3,885円 | 3,358円 |

| 50代 | 4,453円 | 3,696円 |

| 60代 | 4,973円 | 3,765円 |

| 70代以上 | 5,981円 | 4,265円 |

- ※ 2023年8月1日~2025年9月30日の間にコのほけん!経由でお申込みいただいたデータを集計

- ※ お申込み方法が対面で保険の払込方法が「月払」の方のみ対象

- ※ 保険会社ごとに保障内容・保障額が異なり記載の数値は参考となりますので、お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

保険のキホン 〜がん保険の基礎知識〜

更新日:2025年1月31日

がんになると、治療に想定外の費用がかかったり、それまでのように仕事に就くことができなくなったり、というように様々な経済的リスクにさらされる可能性があります。そういった場合に心強い支えとなるのが、がん保険です。では、そもそもこのがん保険とは、どのようなものなのでしょうか。 この記事では、がん保険の特徴や保障内容、保険料など、がん保険選びをするうえで知っておくべきポイントについて、わかりやすく解説します。

がん保険とは

生涯でがんに罹患する確率は、男性が62.1%・女性が48.9%(2020年データに基づく)であることがわかっています。

つまり男性も女性も、2人に1人はがんになる可能性があるのです。

近年は、医療技術の進化に伴ってがんの治療法が多様化しており「がん=死に直結する病気」ではなく、上手に向き合っていく病気になりつつあります。

ただ、そのためには治療費が必要になりますし、それまでのペースで仕事ができなくなる可能性もありますので、逸失収入をカバーする手段についても考えておかなければなりません。そこで役立つのが「がん保険」です。

がん保険は、保障の対象となる疾病を「がん」に限定した保険です。がんの治療を目的として入院をしたり、手術を受けたりした場合に、保険金が給付されます。また多くのがん保険では、がんと診断された場合にまとまった一時金が支給されます。

さらにがん保険には、様々な特約があります。これらの特約を付加することで、生命保険会社所定の治療を受けた場合に、保険金を受け取ることができます。

がん保険の必要性

がんに特化した保障を受けられ、特約も充実しているがん保険ですが、高額療養費制度をはじめとする公的医療保険や、生命保険会社が販売する医療保険だけでは不十分なのでしょうか。

(1)日本人のがん保険の加入率

生命保険文化センターの「生命保険に関する全国実態調査」によると「がん保険・がん特約の加入率(民保)」は43.6%でした。

また、同じ生命保険文化センターの「生活保障に関する調査」によると、

男女別では、男性が43.2%・女性が42.2%となっています。

医療保険の加入率73.1%ですので、これと比較するとがん保険への加入率はやや低い傾向にあります。

「準備している」73.1%と回答した人のうち、その準備方法としてもっとも多かったのが「生命保険」60.3%、次に「預貯金」42.8%であることから、備えとしての生命保険が非常に重視されていることがわかります。

また、「コのほけん!」で独自に「保険加入に関するアンケート調査」を実施したところ、回答者486名のうち、約8割の方が保険に加入しており、そのなかでもがん保険に加入している方が22.0%いることがわかりました。

(2)がん保険がいらない人はこんな人

約4割の人が加入しているがん保険ですが、以下に該当する方には不要かもしれません。

・ 十分な預貯金があり、高額ながん治療にも自己資金で対応できる人

ただ、がんになると想定外に高額な出費がかさんだり、働けなくなることで資産がどんどん減ったり、様々な経済的リスクにさらされることになります。

よって上記に該当する方も、現在の資産状況やがんになった際の収入の変化についてよく考え、がん保険の必要性について再考することをおすすめします。

がん保険の選び方

がん保険で備えるべき保障内容やその金額は、

- 年齢

- 収入

- 家族構成

- ライフステージ

などによって異なります。また、がん保険の保障内容や付加できる特約の種類は、商品によって異なります。

そのためがん保険選びにおいては複数の商品を比較しつつ、それぞれの保障内容についてよく確認し、自分のニーズに合ったプランを選ぶことが大切です。迷ったときは、プロのファイナンシャルプランナーに相談してみることをおすすめします。

(1)がん保険の選び方のポイント

がん保険の選び方のポイントは下記の通りです。

- がん保険が必要かどうか知る

- 自分に合う保障内容を知る

- 適切な支払い方法と保険期間を知る

- 保障内容と保険料のバランスは取れているかどうか

「がん保険の選び方」の記事で選び方のポイントを解説しておりますので、そちらもご参照ください。

(2)年代別での選び方のポイント

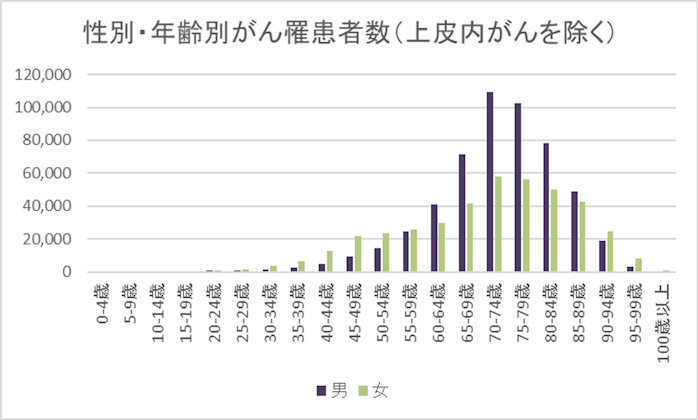

年代別のがん罹患率(がんになる確率)についてみていきましょう。

国立がん研究センターのがん統計データによると、2020年度のがんの罹患率の傾向は、若年層(0〜29歳)までは極めて低く、30代以降に徐々に高くなっていくことが読み取れます。また、60代以降は急激に高くなっています。

2020年度の性別ごと、年齢別のグラフは下記の通りです。

性別で比較すると、20〜55歳未満までは女性のがん罹患率が男性のがん罹患率よりも高く、56歳以降は男性のがん罹患率が女性と比べて非常に高くなっています。

それでは、20代から60代それぞれの年代におけるがん保険の選び方については「がん保険の選び方・見直し方」の記事をご参照ください。

がん保険の保障期間(保険期間)

がん保険は、保障期間(保険期間)によって、

- 定期型

- 終身型

の2種類に分けられます。

保障期間(ほしょうきかん)

がん保険の保障を受けられる期間のこと。

自分が保障を必要とする期間や、負担可能な保険料の金額などによって、どちらのタイプを選ぶべきなのかが変わってきます。

定期型がん保険と終身型がん保険にはどのような特徴があるのか、詳しくみていきましょう。

(1)定期型と終身型

「定期型」のがん保険は、保険期間が予め決まっている保険です。保険期間には、歳満了タイプと年満了タイプの2種類があります。

歳満了タイプ(さいまんりょうたいぷ)

60歳まで/65歳までというように約定の年齢に達するまでの間、保障を受けられる。

年満了タイプ(ねんまんりょうたいぷ)

責任開始日より15年間/20年間というように約定の満期日が到来するまでの間、保障を受けられる。

「終身型」のがん保険は、保険期間が一生涯(終身)の保険です。被保険者が亡くなるまで保障を受けられます。

定期型のがん保険がおすすめな人

定期型のがん保険のメリットは、保険料を安く抑えられるという点です。保険料の算出にあたって保険期間中のリスクが考慮されるため、がんのリスクが比較的低い若い人は、安い保険料で加入することが可能です。

以下のような方は、定期型のがん保険を検討してみてはいかがでしょうか。

- 保険料をとにかく安く抑えたい

- 子どもが自立するまでの間、安い保険料で大きな保障を用意しておきたい

- 子どものがんリスクに備え、あらゆる治療に対応できるよう大きな保障を用意したい

- 既に終身型の医療保険やがん保険に加入しており、プラスαとしてがん保険に加入したい

終身型のがん保険がおすすめな人

終身型のがん保険のメリットは、生涯にわたって保障を受けられるという点です。

また、定期型の保険のように契約更新の必要もないため、保険料は加入したときのまま変わりません。

以下のような方は、終身型のがん保険を検討してみてはいかがでしょうか。

- 生涯にわたるがんリスクに備えたい

- 高齢になっても保険料が上がらないがん保険に加入したい

- 保障のベースとなるようながん保険を探している

(2)免責期間がある

がん保険に加入する際、注意しなければならないのが「免責期間」です。

前述したとおり、免責期間とは保障を受けられない期間のことで、この期間中にがんと診断されたり、がんの治療のために入院したりしても、保険金を受け取ることはできません。

ほとんどのがん保険にはこの免責期間が設けられており、具体的な期間は90日であるものが一般的です。

監修者

執筆者

内田英子

所有資格

- CFP®

- 1級ファイナンシャル・プランニング技能士

- 消費生活アドバイザー

- 住宅ローンアドバイザー

- CAP(お客様対応相談員)

- 証券外務員2種

- 両立支援コーディネーター

- 博物館学芸員

- J-FLEC 認定アドバイザー

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

がん保険を動画で解説

こちらの動画でもがん保険についてわかりやすく解説をしています。「がん保険は本当に必要か」「がん治療にかかるお金」についてさらに深く知りたい方は、ぜひ参考にしてください。

がんはいまや日本人の2人に1人が生涯に経験すると言われる身近な病気です。がんの専門家や当事者へのインタビューを通じ、がんと向き合うためのヒントを紹介します。

がん保険をテーマにした保険のコラムの一覧です。『がん保険とは?』『がん保険の必要性は?』などの話から基礎知識の解説など、保険選びに役立つトピックスを掲載しています。

がん保険ご相談者様の口コミ・評判

- 「ご相談者様の口コミ・評判」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ご相談者様からいただいた口コミ・評判の中から当社で抽出・編集して掲載しています。

- 回答日時が新しい順に掲載しています。

- 実施期間 : 2024年10月10日〜2026年4月24日

- 対象者 : コのほけん!保険相談サービスをご利用いただいたお客様

がん保険でよくある質問

がん保険とは何ですか?医療保険との違いは何でしょうか?

がん保険とは何ですか?医療保険との違いは何でしょうか?

がん保険は、がんと診断された場合や治療を受けた場合に給付金が受け取れる、がんに特化した保険です。医療保険はがん以外の病気やケガも広く保障しますが、がん保険はがんの治療に的を絞って手厚く備えられる点が特徴です。長期にわたる通院治療や高額な抗がん剤治療など、がん特有のリスクに対応した保障内容が充実しています。

がん保険はいつ加入するのがおすすめですか?

早ければ早いほどおすすめです。若いうちに加入すると保険料を長期間低く抑えられるメリットがあります。男性は40代後半から、女性は30代からがんの罹患リスクが高まる傾向にありますので、リスクが上昇する前に備えておくと安心です。また、がんを発症後は加入が難しくなるため、健康なうちに検討されることをおすすめします。

30代でがん保険に加入する必要はありますか?

30代でのがん保険加入は十分に意味があるといえるでしょう。特に女性の場合、乳がんや子宮頸がんのリスクが30代から徐々に上昇し始めます。また、30代で加入しておくことで、40代・50代以降も低い保険料で保障を維持できる点も大きなメリットです。将来の治療費の備えとして、早めに検討されることをおすすめします。

40代でがん保険に加入する際、どんな保障を重視すればよいですか?

40代はがんの罹患リスクが高まり始める時期です。働き盛りで家族を養っている方も多いため、治療費だけでなく収入減少への備えも重要です。診断一時金(診断給付金)や通院保障が充実したプランがおすすめです。また、入院日数が短期化している現在の治療に対応できるよう、通院治療や抗がん剤治療の保障内容もしっかり確認しましょう。

50代からでもがん保険に加入できますか?

50代でもがん保険に加入することは可能です。ただし、年齢が上がるにつれて保険料は高くなる傾向にあります。50代は特にがんの罹患リスクが高まる時期ですので、まだ加入していない方は早めに備えておくとよいでしょう。終身型を選べば、加入時の保険料が一生涯続くため、老後の保障も安心して確保できます。

30代の女性におすすめのがん保険の選び方を教えてください。

女性の30代は乳がん・子宮頸がん・卵巣がんのリスクが高まる時期です。女性特有のがんへの上乗せ保障(女性特約)が付いているプランや、乳房再建費用・医療用ウィッグ費用にも対応できる保障内容を確認するとよいでしょう。また、将来の保険料負担を抑えるためにも終身型への加入を早めに検討されることをおすすめします。

がん保険の「終身型」と「定期型」はどちらを選ぶべきですか?

終身型は加入時の保険料が一生涯変わらず、長期的な安心を得やすい点が特徴です。定期型は保険料が割安ですが、更新のたびに保険料が上がります。メリットやデメリットを把握の上、ライフプランやご予算に応じてご検討ください。

がん保険の免責期間とは何ですか?

がん保険には「免責期間(待機期間)」があり、加入してから一定期間は保障が始まりません。一般的には加入後90日(3か月)が免責期間で、その間にがんと診断されても給付金は支払われません。これはがん保険特有の仕組みですので、加入前に必ず確認しておきましょう。できるだけ早めに加入手続きをされることをおすすめします。

上皮内がん(上皮内新生物)はがん保険の保障対象になりますか?

上皮内がんへの対応は保険商品によって異なります。悪性腫瘍と同額の給付金が受け取れるプランから、給付金額が低く設定されるプラン、対象外となるプランまでさまざまです。上皮内がんは早期段階で発見されることも多いため、保障対象かどうかをしっかり確認したうえでご加入されることをおすすめします。

がん保険は先進医療も保障されますか?

多くのがん保険では、先進医療特約を付加することで先進医療にかかる費用を保障することが可能です。陽子線治療や重粒子線治療などの先進医療は200〜300万円程度かかるケースもあります。先進医療が必要になる確率は高くはありませんが、万が一に備えて特約の付加を検討されるとよいでしょう。

高額療養費制度があるのに、がん保険は本当に必要ですか?

高額療養費制度があっても、がん保険は多くの方に有益な備えといえるでしょう。高額療養費制度では自己負担が一定程度に抑えられますが、長期にわたる抗がん剤治療や差額ベッド代、先進医療・自由診療の費用は対象外です。また、治療による収入減少リスクへの備えとしても、がん保険は役割を果たすことができます。

がん保険の保険料の払込方法には何がありますか?

がん保険の保険料払込方法には「終身払い」と「短期払い」があります。終身払いは一生涯保険料を支払い続けるタイプで月々の負担が軽い点が特徴です。短期払い(60歳払済など)は一定年齢で払込が終わるため、老後の家計への影響を抑えやすい点がメリットです。ご自身のライフプランやご収入に合わせてご選択ください。

がん保険の診断給付金は何度でも受け取れますか?

商品によって異なりますが、近年のがん保険では複数回受け取れるタイプが主流になっています。がんは再発や転移のリスクがあるため、2回目以降も受け取れる商品を選ぶことが重要です。受け取り条件(1年に1回・2年に1回など)や、再発・転移時の適用条件も商品によって異なりますので、しっかり確認しましょう。

がん保険を選ぶ際に比較すべきポイントは何ですか?

がん保険を選ぶ際は主に5つのポイントを比較されることをおすすめします。①診断給付金の金額と受取回数、②通院・抗がん剤治療などへの保障範囲、③上皮内がんへの対応、④先進医療特約の有無、⑤保険料と払込期間のバランス、です。保障内容が充実していても保険料が家計に合わなければ継続が難しくなりますので、複数社を比較したうえで検討されることをおすすめします。

がん保険の一時金とは何ですか?どんなときに受け取れますか?

がん保険の一時金(診断一時金・診断給付金)とは、がんと診断確定されたときにまとまったお金が受け取れる給付金です。入院・通院の有無に関わらず受け取れる商品が多く、治療費・生活費・差額ベッド代など用途を問わず自由に使える点が特徴です。金額は50万円・100万円が多く選ばれており、治療の長期化に備えられる保障として人気があります。

がん保険の一時金は何度でも受け取れますか?再発したときも対象になりますか?

商品によって異なりますが、近年のがん保険では再発・転移時にも複数回受け取れるタイプが増えています。受け取り間隔は「1年に1回」や「2年に1回」を条件とするものが多く、2回目以降に再発・転移が対象になるかどうかも商品ごとに異なります。再発リスクに備えたい方は、複数回受け取り可能かどうかを必ず加入前に確認されることをおすすめします。

がん保険はいつ見直すべきですか?見直しのタイミングを教えてください。

がん保険の見直しは、「加入から10年以上が経過したとき」「結婚・出産・子どもの独立などライフイベントがあったとき」「保険料の更新通知が届いたとき」が主なタイミングです。古い保険は通院治療への保障が薄いケースがあります。現在の保障内容が最新のがん治療実態に合っているか、定期的に確認されることをおすすめします。

がん保険を見直す際に注意すべきことは何ですか?

がん保険の見直しで最も注意すべき点は、「新しい保険に切り替える前に古い保険を解約しないこと」です。新しい保険には免責期間(加入後90日間は保障対象外)があるため、切り替え中に保障の空白期間が生まれる可能性があります。また、健康状態によっては新しい保険に加入できない場合もありますので、慎重に手続きを進めることが大切です。

がん保険は本当に必要ですか?いらないという意見もありますが、どう考えればよいですか?

がん保険が必要かどうかは、貯蓄状況や生活環境によって異なります。十分な貯蓄があり、かつ先進医療・自由診療を受けない前提で割り切れる方は不要と判断する場合もあるでしょう。一方、治療が長期化した際の収入減少リスクや、高額な自由診療・先進医療への備えを考えると、多くの方にとって有益な保障といえます。ご自身の状況を整理したうえで検討されることをおすすめします。

抗がん剤治療にかかる費用はどのくらいですか?保険でカバーできますか?

抗がん剤治療の費用は薬剤の種類や治療期間によって大きく異なります。公的保険が適用される標準的な抗がん剤であれば高額療養費制度で自己負担を抑えられますが、自由診療の場合は全額自己負担となるため、高額な負担になることもあります。抗がん剤治療特約や自由診療対応型のがん保険で備えておくと安心です。

年齢からランキングをみる

- 記載している保険料および保障内容などは2026年7月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:53,276件 調査実施期間:2026年5月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ・評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。