![[object Object]保険](/img/ranking/header-title-nursing-care.svg) 介護・認知症保険おすすめ比較ランキング2024年7月版

介護・認知症保険おすすめ比較ランキング2024年7月版

ランキング

保険のキホン- 人気順

- 保険料の安い順

- 保険料の高い順

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

365日24時間いつでもネットで簡単に申込みができることは、忙しい毎日を送る現役世代にはとても便利だったから。さらに、告知項目は3つだけであり、驚くほどスピーディに済ませられた。

将来的に通院や介護費用のことで家計を圧迫したくないと思って加入したが、早めの申込みで月々の保険料を安く抑えられたから。

月払の保険料がたったの 1,163円なのに、認知症診断一時金ありで、さらに認知症介護一時金額が150万円というのは、かなり充実している印象を持ったから。

ネットで保険を申し込むというのは今まで経験がなく、少し不安もあり、わかりにくいところだけ電話して聞いてみたらとても親切に説明してくれたから。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

加入手続き方法は丁寧に分かりやすくパンフレットに記載されていましたし分からなければ電話で丁寧に教えて頂けるので率直に良いと思ったからです。

あくまでも個人的な感想ですが保険料は家計に負担になるほど高いものではなく気軽に加入出来る料金設定だったからです。

仮に自身が将来的に認知症になってしまってもあらゆる面で保険が下りて生活のサポートをして頂けるので率直に充実していて良いと思ったからです。

疑問に感じたり分からない事が少しでもあればスグに対応してくれますので個人的には信頼性があり良いと思っているからです。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

普通に加入の手続きができて特に困ることもなくスムーズに加入の手続きを終えることができたからです。特に困ったことはなかったです。

月々の保険料が数百円から始めることができるのでこの選択肢を選びました。保険料が高いと支払いも大変ですが、手頃な保険料で助かってます。

最大1000万円の一時金が出るので保障の内容としてはかなり充実していると思うのでこの選択肢を選びました。

こちらが聞きたいことも電話で簡単に聞くことができて分からないことがあった時もしっかり説明があって納得できたからです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

インターネットより簡単見積もりや、おおよその概要はわかった上での契約になるので私にとってはとても理解しやすく、端的でよかった。

私の年齢でこの値段なら、無理なく続けられる価格です。私は結婚もしていなく、子供がいないため将来の不安をこの値段で買えるのであれば問題ないです。

今回の決め手は、子供や介護をしてくれる方がいなくても何とかなりそうかな?という部分なので他の保険のようにいろいろついていなくてよかったです。 他の保証はほかで入るので、あくまで認知症対策としてよかったです。

特段失礼な対応もなく、てきぱきしていてよかったです。日本人特有かもしれませんが、可もなく不可もなくといったいい意味での普通です。

認知症の予防にも充てられるし、給付金が来るとお得になっているような感覚になります。プチボーナスのようにも感じられるので気分がいいです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

資料請求をしてから判断できるので、ゆっくり考えることができます。また、ネットから申し込めるのも、手間が省けて便利です。

月々の保険料安いので、家計に負担がかかる金額ではありません。保険内容を考えると、お得感が高いと思います。

万が一、認知症になったとしても、十分な金額の保険金だと思います。これなら、周囲に迷惑をかけることなく過ごせます。

土日も対応してもらえるのは、とても助かります。欲をいえば、もう少し遅い時間まで、受け付けてもらえるとうれしいです。

問い合わせ番号もありますし、ネット上に請求方法が記されています。保険に関係する用語は難しいので、簡単に説明してもらえるとうれしいです。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

インターネットで全ての手続きを終えられるので、加入を決めた時に家にいながらすぐにできたのでとてもスムーズだと思います。

保障内容はいいですが、月に5,000円以上の保険料は他の数百円で加入できる安い保険と比べたら金額が高くて負担に感じるからです。

認知症になった時に加えて認知症の症状が悪化してその状態が180日継続している時にもお金を貰えたり、二年ごとの給付金、入院費や治療費、死亡時など高い保険料でも納得できる保障の充実ぶりだからです。

手続き時にわからないことがあって電話したのですが、非常に丁寧にわかりやすく教えてくれました。同じことを聞き直した時も嫌な様子を見せず優しく教えていただけて最高の対応でした。

自分で内容記入しなくても保険会社が必要事項をすべて記入して自分は端末で署名をすればいいだけなので面倒が一切ないからいいと思います。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子なし

- 年収

- 400万円以上500万円未満

ネットや電話だけで進められるところ。保険に詳しいオペレーターと書いてあるのでまた後日とならず、話ながらその場で決められそう。

月々1000円もいかないということ。その値段で出る保険金がそこまで安いわけでもなく十分そうだから安心できる。

予防給付金があるところが魅力的。それで検査も受けられ、その他アプリなどのサービスなど今後必要なことのサポートが受けられるというところ。

ネット上は親切な説明は書かれていたが、詳しく知りたい場合はよく一目でわかるページではなく奥まで読まなくてはならないためちょっと見づらかった。

予防給付金契約1年後からもらえるところが良い。ただ、なぜ2年ごとなのかがわからなかった。また、認知症が180日継続で1000万とは意外と早い段階でもらえると思うので良い。

- 認知症と診断かつ要介護1以上の状態に該当したら、保険金が受け取れます!

※責任開始日からその日を含めて180日以内に認知症と診断されたときは、本契約は無効となります。この場合、保険金をお受け取りいただけません。 - 軽度認知障害(MCI)と診断されたら、給付金が受け取れます!

※軽度認知障害保障特約の付加が必要です。

※主契約の責任開始日からその日を含めて180日以内に軽度認知障害または認知症と診断されたときは、本特約は無効となります。この場合、給付金をお受け取りいただけません。

認知症保険金:100万円 | 保険期間:終身 | 保険料払込期間:終身 | 募集文書番号:(登)B23N1096(2023.7.28)

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 600万円以上700万円未満

認知症と診断された場合の保険として興味があったのですがスムーズに加入することができてよかったと思っています。

珍しい認知症の保険料につきましても、私のような働き盛りのこの年齢でも払い続けられる金額ですので、負担にはなりませんでした。

認知症と診断された場合の保険として、もしものときに家族にも最小限の負担で済むような仕組みとなっています。

認知症の保険内容としてわからないことがあり、問い合わせをしたことがあったのですが、女性のオペレーターの方が親切丁寧に教えてくれたので、分かりやすくて良かった。

もしもの際の、給付金の請求から振込みまでもしっかり説明があるので、不安はないと思います。迅速な対応をしてくれる内容となっています。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 500万円以上600万円未満

生命保険があかずあるなかで、これという特別感はないから。家族が退職したので加入したが、メリットは感じていない。

固定費として保険料がかかるのは仕方ないと思うが、いざというときにならないと働かないお金なので高いと感じる。

いくつになってもお金を引き出せるという点が、魅力的であると思う。地道な掛け金だが必要不可欠であると思う。

カウンセリングでは家族としての保険という視点から寄り添って考えてくれたから。また、サポート体制も電話で整っているから。

手順が簡単であるので、お年寄りや若者など、保険を初めて利用する人にもわかりやすいと思ったからです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

ネットで申込みや問い合わせが、できるということが今の時代に合っていると思われますのでとても良いことです。

保険料は負担にならないようにするために、検討している方が家計が苦しくならないくらいの負担だと思われます。

介護1に認定されたら保険金支給の条件に該当するため、他の認知症保険よりも使い勝手が良いと思われます。

通常の保険を他にも取り扱っており、保険に対するコールセンターなどもしっかりとあいているため、アフターケアが充実している。

書面請求だけでなく、webで照会から請求ができるということが忙しい方にとって、とても良いことだと思います。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

自分自身としては加入手続き方法は丁寧に分かりやすくパンフレットに記載されているので、もし分からなければ電話で丁寧に教えてくれるからです。

自分自身としては将来的に通院や介護費用のことで家計を圧迫したくないと思って加入したのですが月々の保険料を安く抑えられ、助かっているからです。

自分自身が将来的に認知症になってしまってもあらゆる面で保険が下りて生活のサポートをしてくれるなど充実していると思ったからです。

自分自身としては疑問に感じたり、分からないことが少しでもあればすぐに対応してくれるので信頼性があるからです。

自分自身としては対象の場合に給付金が請求できる制度はとても満足しており、手続きも難しくなかったからです。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 800万円以上900万円未満

ホームページを見る限り、手続きがスムーズに感じる箇所が見当たらなかったため、判断が難しいことがこの選択肢になった。

認知症は現在の高齢者において不安になる病名の1つであり、それに対処してもらえる保険は興味がわきました。

歯が20本以上残ることは興味深い部分だが、歯が残っているのは虫歯でも対象なのか、完治していればいいのか? 残っている判定される条件などもう少し詳細の内容がわかりやすく明記されているとなおよいと思う。

特に年齢の高い方への商品だと考えますので、できれば動画などで商品の説明が見られると思う。また具体的な適応例なども添えられているとなおいいと思います。

認知症と診断されるとどうしても本人の請求手続きに不安を感じやすいので事前に手続きができる方を指定できるような仕組みがあればもう少し前面に出したほうがいいと思います。なければできるようにしてもらいたいです。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

独身の高齢者も増える現状から、その特化商品を売るのは良いと思ったためです。身寄りがない中で、ホームヘルパーを雇う際、やはり費用面が気になることからも良いと思いました。

70歳で歯の残り本数で保険料が変わるというのが、今まで聞いたことがなく斬新だからです。もっと話題になってもいいのではと思いました。

他社の認知症対応保険がどんなサービスをしているか、保障の充実度に他よりメリットがあるか分からないためこの評価としましたという。

斬新なサービスだが、この保険会社が私の無知で分からないために、でも商品の着眼点と面白さから当該評価としました。

認知症になった際の給付額として妥当かが分からないから当該評価です。私が独身で独居高齢者になった歳にホームヘルパー等雇う場合などにどれだけ足しになるか判断できないことも理由です。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

インターネットでも加入手続きができるので、忙しい人や訪問する時間が無い人には非常に良いと思うが、どれくらいで返事が返ってくるかが不透明

付けるオプションにもよると思うが、比較的他者の保険料よりは安価だと思います。もう少し細かいオプションがあっても良いかと思います。

もう少し細かいオプションがあっても良いかと思いますが、認知症による保険は数少ない中で充実していると思います。

24時間電話健康相談サービスがあり、経験豊かな医師や保健師、看護師などの相談スタッフから相談が受けられるため良いと思います。

認知症または軽度の認知症、死亡した際にそれぞれ給付金が請求できるため、分かりやすくて良いと思います。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

わかりやすいサイトで保障内容や掛け金の案内を確認しながら全てがネットで完結するので無駄がなく良いと思いました

ネット保険を加入していない人は断然おすすめできる金額だと思います。 また認知症保険に関しては入りやすい金額でおすすめできる

保証内容は正直こんなもんかなーという印象です。ですが、保険料的に安く入りやすいのでプラスαで考えると良いと思いました

基本的な顧客対応は他の保険会社と比べてもそんなに大差なく普通に丁寧かなといった印象です。悪いことはないです

給付金請求はネット保険に慣れてない方は逆に煩わしく思う人もいると思いますが、時間短縮を考えると楽であるといえます

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

ネットで簡単に申し込みすることができるので、面倒な手続きなどややこしいことをしなくてもスムーズに契約できるところが非常に素晴らしいと感じました。

高いと感じるような金額ではありませんし、丁度良い手ごろな金額設定になっていると感じたので普通に満足しています。

あまり他の保険会社と比較したことがないので詳しいことは分かりませんが、しっかりと軽度認知障害給付金を受けることができますし、年齢に応じて歯数割引特則も適応されるので普通に良いと感じました。

ネットの問い合わせフォームから気軽に相談することができるので、分からないことを直ぐに聞くことが可能なことは非常に嬉しいですし、接客態度も素晴らしくて返答も早いのでかなり好印象です。

軽度認知障害給付金をたった1回しか受け取れないことに関してはちょっとだけ不満です。できればもう数回程度適応されるようになると更に有難いと思いました。

- 職業

- 無職

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 答えたくない

メリットはわかりやすいが、考慮しなければいけないデメリットは分からない。消費者サイドの立つ方からのアドバイスが欲しい。

年齢や健康状態によって値段が変化しており、認知症のリスクに保険で対応した方が良いのか、それ以外の対応で良いのか、経済的判断が難しい。

認知症や要介護の認定がケガや病気と異なりあやふやな面があるように思えるので、必要な保障が得られるか不安がある。

文面だけでは判断できない。本当のところは実際に申請の段階になってみないと分からない。認知症や介護の状態はケースバイケースで代表的な事例はあまり参考にならないように思えます。

実際に請求してみないと分からない。不正時給等を防止するための対策も必要ですが、一般消費者にはハードルが高すぎる場合もあります。

- 認知症と診断されたとき、認知症診断一時金が受け取れます。軽度認知障害診断一時金を受け取っていない場合は、認知症診断一時金と合わせて受け取れます。

- 軽度認知障害(MCI)の保障で、認知症に進行する前から検査や治療に備えられます!

.png)

認知症診断一時金100万円 | 保険期間:終身 | 保険料払込期間:終身 | 募集文書番号:LN_BB_MKT-205

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 300万円以上400万円未満

あまり他の保険会社の加入手続きの流れを知らないでの比較ができないため、特段トラブルもなかったので普通だと思いました。

保険料の使わなかった分が戻ってくる保険商品なので、最終的にそのお金が戻ってくるかもと考えれば普通の金額だと思います。

最大の特徴のひとつである使わなかった分の保険料が戻ってくるというのは魅力的だと思います。保障内容も全体的に安心できる内容だと思います。

割とわかりやすい説明をしてもらえたと思うので信用できますし、顧客対応としてはある程度良かったと思いました。

給付金請求をまだしたことがないのでよくわかりませんが、最初に受けた説明だととくに問題なくできると思います。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 300万円以上400万円未満

すごく対応が早く、スムーズに対応して頂けました。無理な押し付け、勧誘等もなく、こちらからの問いに対しても丁寧に時間をかけて説明して頂けました

収入が少ない私には負担が少し重く感じました。保障の充実度に合わせてもう少し低価格の商品があればよかったと思います。

各家族の置かれている状況、収入、環境が異なるため、保証の充実度に合わせてもう少し低価格の商品があればよかったと思います。

営業マンの親切な対応がとても良い。強引な勧誘も無く好感が持てます。ネットや友人に聞いても評価は高いです。

介護が必要と判断られた場合にはとてもお得な保険だと思いますが、仮に介護が不要だった場合、大損するので判断は慎重にしないといけない

- 簡単な告知でお申込みいただけます!

- 初めて軽度認知障害・認知症と診断確定されたとき、軽度認知障害一時金・認知症一時金が受け取れます。(限定告知認知症一時金特約)

限定告知認知症一時金特約の基準一時金額:100万円 | 軽度認知障害一時金の支払割合:基準一時金額の5% | 主契約の基準給付金額(骨折治療給付金):5万円 | 災害死亡給付金額:主契約の基準給付金額(骨折治療給付金)の10倍|保険料払込方法:月払 | 保険期間:終身 | 保険料払込期間:終身 | 募集文書番号:HL-P-B1-23-00337(使用期限:2024.7.31)

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

他社の同じ種類の商品をいろいろ比較した訳では無いが、おそらく今後の高齢者の医療費負担も上がるだろうから、骨折時の手術費などを考えると前もって貯めるつもりならこんなものかなと思うから。

骨折治療の保障があるのが、給付金額的にも良いと思った。認知症診断時の給付金額も、妥当な金額だろうと思ったから。

老後の医療費の不安があり相談したが、担当者が不安をあおるのではなく客観的な視点で説明してくれたのが良かった。

まだ請求をしたことがないのでわからないが、診断が出れば、家族はスムーズに請求できだろうと思ったから。

保障内容、金額も分かりやすく妥当だと思ったし、担当者の説明も納得できるものだった。老後、認知症も不安だが女性は特に骨折が多いと聞いて心配していたので、安心材料になるのもいいと思ったから。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

月額費用は数千円程なのでそれ程高くはないと感じます。保証内容を考えると妥当な金額ではないかと感じます。

保障内容についてですが、他の保険会社と比較しても金額面では平均以上だと思います。悪くはないと思います。

顧客対応については昔から契約していて担当の方とも付き合いは長く非常に良くしていただいているので不満はありません。

給付金請求についても記載させていただいているとおり担当の方によくしていただけるので問題はありません。

この商品の総合満足度については保障内容、月額費用、顧客対応を含めて考えても入っいて損はないかと感じます。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 1,000万円以上

大手企業の保険だと、オプション加入してやっと割引が効く、みたいな元々の設計が高い保険が多いのですが、SOMPOひまわり生命の保険は安かったからです。

普通の保障内容で値段の割にはよかったですし、その保障内容自体が契約年数が経ってから限定されたり狭められることがない商品だったからです。

無駄な営業セールスの電話がかかってきたりが一切ないので、すごく楽だし、営業セールスにその後追いかけられることもないので。

これも、値段の割には保障の範囲が良かったので、給付金請求額としても妥当ですし、その手続きも難しい内容はなかったと思います。

全体的に、無駄なセールスや無駄なオプションがないすっきりとした保険商品だったので、高齢の義理の叔母に契約させるには良い商品でした。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子なし

- 年収

- 900万円以上1,000万円未満

他にあまり比較になるものがないので分かりません。そこまで負担が大きくないので、お守りがわりに入るには良いかもしれません。

金額とのバランスをみれば、このくらいなのかなとも思います。多くの方がかかる可能性が(現時点では)ある病気なので、良いかなと思いました

安心感のある案内でしたので、概ね良かったと思います。一方で細かな条件などにはやや不安がありました。パンフレットを読んでわからない点はコールセンターに聞きました

そんぽさんの普通の請求手続きと同じだと思うのですが、現時点では請求したことがないので、なんとも言えません

安心を買うつもりでいるので、他に安心できるようであれば解約すると思います。保険の手続きは他の商品と大差ないのが良いところです

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

認知症はその度合いによって、介護保険料が違ってきますが、その中での保険料としては普通かなと思います。

認知症は色々なパターンがあるので、それに対応されてはいると思ったので、それなりに充実しているとは思います。

未だ一度しかお話しした事がありませんので、よく分かっていませんが、顧客対応としては、至って普通だと思います。

未だ充分に把握しきれてませんが、給付金請求に関しても、取り立てていいとも悪いとも思っていないので、普通を選びました。

現代社会において、認知症はかなり問題視すべき事だと考えておりますので、その為の保険が出来た事は非常に良い事だと思います。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 700万円以上800万円未満

可もなく不可もないという感じであるが、それで特化しているようなイメージは持ちにくい。3代疾病にて介護保険を使う場合など、特定疾患にて二号被保険者になった場合などの想定などもしておくべき。

ガッつかれている印象があった。介護保険料を自分自身はまだ払う年齢にも達していないこともあり、イメージがない部分もある。

いいことばかり言われたイメージがある。介護保険の利用に至るまでの手続きなども知らず、なったらどうなるかという話だけをされると渋る。

お金だけではなく、介護保険の利用方法などもアシストしてほしい。金銭面ではなく、ソフト面も重要であると考える。

保険料は払える範囲ではあるが、それで満足する額が支給されるとは言い難いところもある。介護保険の利用までには、ケアマネに頼む必要もありはざまが生じる。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 300万円以上400万円未満

月々の金額を見ると無理せず払える金額でしたし、万が一に備えておきたいのでこのくらいの金額なら払おうと思います。

介護レベルに応じて対応して頂けて、ステージ毎に何回までの支払いと決まっているので分かりやすかったです。

実際、祖父が認知症で母が面倒見てますが、いつ、誰に、どこで相談をしたらいいのか困っているので介護相談が行えるのはかなりメリットだと思います。

パンフレット請求するとより詳しくわかるのでしょうが、現状CMや興味があって調べたネットの情報には詳しくは書いてないのでふつうにささていただきました。

毎月の保険金額やサービスの充実さを鑑みるとかなりお得なのではないかと感じます。 加入前にシュミレーションをネットで行えるのも有難いです。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

説明がすごく丁寧であり、内容を理解することがしやすかったが、月の保険料が予想していたよりも高くなったから

説明がすごく丁寧であり、内容を理解することがしやすかったし、意外と手厚い保障内容で安心することが出来たから

説明がすごく丁寧であり、内容を理解することがしやすかった。顧客が嫌な思いをしないように接客してくれたから

手続きに関して、分かりやすいように教えてくれ、その手続きも簡単で説明がすごく丁寧であり、内容を理解することがしやすかった。

顧客対応も良くて、手続きに関しても分かりやすいように教えてくれます。保障内容も充実していて良い保険だと思います。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

将来に対する不安を解消するためには、補償内容などを考えると妥当な金額だと思う。他と比べても同じくらいだと思った。

段階に応じて一時金が受け取れたり、年金が受け取れたり、サポート内容は充実していると思う。ただ、できれば要介護2から年金が受け取れれば良かった。

様々な保険を取り扱っている、相談できる窓口で申込みをしたので、アフラックの顧客対応についてはわかりかねます。

他の商品は要介護2から年金が受給できるものが多いようなので、その点では少し不満がある。ただ、家計負担を考えればこんなものだと思う。

自分で介護費用を貯めることも考えたが、万が一うまくいかなかったときのことを考えると、やはり必要な保険になってくる。その中で、要介護3あたりからはしっかり補償してほしいのでまずまずだと思っている。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

保険料のシュミレーションで要介護一時金が受け取れる保険の月額が2700円でした。そんなに高いと感じませんでした。

保障内容については、要介護1で一時金、要介護3で介護年金、要介護5で免責事由に該当したときに保険料は払わなくてよい、などと保障は十分だと思う。

職場にアフラックの保険の外交員の方が来てくれる。来てくれるのはいいが、ちょうど忙しい時間帯に訪問したりすることがあるので、困ることがある。

給付金はまだ請求した事がないのでよくわからない。

毎月の掛金が比較的安く、治療内容など自分の生活に無理のない範囲で手厚い保障とサポートが受けられるので満足しています。

- 職業

- 自営業・フリーランス

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 0円以上300万円未満

介護年金で保険料がそこまで高くなかったのと、告知がとても簡単なので手間もなく、入りやすそうと思いました。

親が他社で介護保険に入ってるのですが、その保険料に比べると同じ年齢でも保障額は同じでもこちらのほうが安かったので。

5年に一度、健康祝い金がもらえるところがとても魅力的と思いました。 あとは特約で認知症保険を付けられるところが魅力的でした。

健康診断や他社だと電話相談のみですが、訪問してくれて対面で相談が出きるところがとても魅力的に感じました。

健康祝い金が、保障額の10%ももらえるところがよいと思いました。あとは終身タイプがもう少し安いといいと思いました

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 800万円以上900万円未満

告知が少なくて、他の保険会社の手続きより早く終わったような気がする。確か3つほどの質問だったと思う。

かなり安価な保険料にも関わらず、お祝い金が出るので、保険料が割安に感じられやすいのではないかと思う。

認知症の特約もあり、介護の特約としては不足はない。ただ、特別に他の会社より良いということもないと思う。

ちょっと代理店の人が対応悪かったので、この評価だが、あんしん生命の社員さんはそんなことないと思っている。

可もなく不可もなくという感じ。給付金の請求をしたことがないので、答えようがない部分。ただ、対応は早いと思う。

- 職業

- 無職

- 家族構成

- 独身・子なし

- 年収

- 1,000万円以上

非常に分かりやすくホームページを作られているので、初心者にもスムーズに進んでいけそうに感じられました。

今まで知っている保険料と比べてすごく安くもなく高くもなく、保険料としては妥当なお値段なのかなと感じました。

色々と保障がついている為、安心して保険料を納められる気がしました。これ以上望むのであれば高額になるかなと感じました。

顧客対応は実際には利用していないので何とも言えないのですが、ページを拝見したところお問合せ等もしやすそうでした。

拝見したところ、どの保険と比べても同じようなイメージでした。特段良くもなく悪くもなくかなと感じました。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

最近の保険商品としては、珍しくない条件のように思われる。加入条件が簡素な分、付帯条件が色々と細かいので、そちらへの注意が面倒。

以前に加入していた保険と比べて、わずかだが保険料が下がった。相場がどの程度かはよく分からないが、少なくとも不満はない。

まだ保障は貰っていないので、それがどの程度の充実具合かは正直よく分からない。それでも、特別に有利不利があるとは思ってない。

以前の保険会社がほぼアフターフォローなしだったのに比べ、何かと連絡をくれるのは良い事かと思う。特に何も無いと答えてばかりで申し訳ない。

まだ請求した事がないので分からない。しかし、外交員さんとの連絡がつく状態なので、何かあった時の心配はしていない。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

代理店さんが間に入ってくれるので、分からない場合は電話やラインなどで気軽に質問が出来る。また、ちょっとしたことならオンラインでの問い合わせなどもできる。

正直なところ、会社や商品によって保障内容は微妙に違うので、設定された保険料が高いか低いかは素人には分かりづらい。

保障内容については一応説明を聞いて納得して加入したので良いと思っているが、こんな場合はどうなるのかという細かな部分は良く分かっていない。

やはり代理店さんが間に入ってくれるので、インターネット、オンラインしか選択肢がない会社よりも顧客対応は柔軟で良いと思う。

まだ加入したばかりで給付金請求を行っていないので評価ができないが、給付金請求の場合にも代理店さんが色々アドバイスやお手伝いをしてくれると聞いたので、ある程度は安心できる。

保険のキホン 〜介護・認知症保険の基礎知識〜

更新日:2024年05月28日

要介護状態や認知症になった時に備えられる介護・認知症保険。平均寿命が延び、「人生100年時代」ともいわれる現代において、介護・認知症保険は老後への備えとして注目が高まっています。 この記事では、介護・認知症保険について、公的保険制度とあわせて保障内容や商品選びのポイントを解説します。

介護保険とは

介護保険とは、介護が必要になった場合などに、保障を受けられる保険です。介護保険は、国が運営する公的介護保険と、生命保険会社などが運営する民間の保険の2種類に分けられます。

これらの介護保険には様々な違いがありますが、特に着目すべきなのが以下の4点です。

- 加入義務の有無

- 被保険者の年齢

- 保障内容

- 保障条件

(1)公的介護保険制度

加入義務の有無

公的介護保険制度は、40歳以上の人すべてに加入が義務付けられています。

保険料は年齢や所得によって異なり、公的医療保険の保険料とあわせて徴収されます。なお、65歳以上の人は原則、年金から天引きされます。

被保険者の条件

公的医療保険制度においては、40歳以上の人すべてが被保険者となり、65歳以上の人を第1号被保険者、40歳から64歳までの医療保険加入者を第2号被保険者と呼びます。

保障内容

公的介護保険制度で受けられる介護サービスは介護給付と予防給付に分けられます。

それぞれの介護サービスは、介護保険制度により1割の自己負担額で受けることができます。なお、一定以上の所得がある場合は2~3割負担となります。

ただし、介護サービスのうち居宅サービスを利用する際には、要支援・要介護度に応じて1か月あたりの支給限度額が定められています。

要介護度 | 1か月あたりの支給限度額 |

|---|---|

要支援1 | 50,320円 |

要支援2 | 105,310円 |

要介護1 | 167,650円 |

要介護2 | 197,050円 |

要介護3 | 270,480円 |

要介護4 | 309,380円 |

要介護5 | 362,170円 |

保障条件

介護保険制度の介護サービスが利用できる条件は、被保険者の種類によって異なります。

被保険者の種類 | 公的介護保険制度の保障条件 |

|---|---|

第1号被保険者 | 所定の要介護状態もしくは要支援状態になった場合 |

第2号被保険者 | 特定疾病(末期がん、関節リウマチ等)により所定の要介護状態もしくは要支援状態になった場合 |

(2)民間の介護保険

民間の介護保険は、生命保険会社や少額短期保険会社などから販売されています。

加入義務の有無

民間の介護保険への加入は任意で、加入義務はありません。

加入時には健康状態に関する告知をする必要があり、加入を断られる可能性もあります。なお、保険料は、商品や被保険者の年齢によって異なります。

被保険者の年齢

民間の介護保険は、被保険者の年齢に制限を設けていません。

保障内容

民間の介護保険では、約定の条件に該当した場合に保険金を受け取れます。保険金は一時金もしくは年金で受け取ることができます。

保障条件

民間の介護保険の保障を受けるには、生命保険会社所定の要件を満たす必要があります。

具体的な保障条件は、公的介護保険と連動しているものや生命保険会社が独自に要件を定めているもの、またその両方を採用しているものなど、商品によって取り扱いが異なります。

民間の介護保険の仕組みと保障内容

公的介護保険制度の対象となるには一定の条件を満たす必要があります。

また、要支援・要介護度によるひと月あたりの支給限度額が定められ、1~3割の自己負担も発生するため、公的介護保険制度だけでは、介護にかかる費用のすべてをカバーすることができません。よって民間の介護保険を有効に使うとよいでしょう。

仕組み

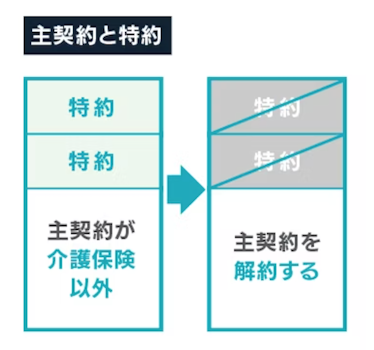

介護保険は、契約形態によって「主契約型」と「特約型」に分けられます。

主契約型(しゅけいやくがた)

介護一時金や介護年金など、介護に関する保障が主契約となるタイプ。

特約型(とくやくがた)

介護に関する保障を特約として主契約に付加したタイプ。

なお、特約型の介護保険に加入する場合は、主契約を解約すると保障がなくなるため注意が必要です。

また、どちらのタイプも生命保険会社所定の状態になった際に補償を受けられますが、主契約型は介護保障に特化しているため、保障の種類が多い傾向にあります。

保障内容

民間の介護保険では、要介護認定を受けたり、所定の要介護状態が一定日数以上継続するなど、保険会社所定の事由に該当した場合に、保険金を受け取れます。

一時金タイプ

介護一時金タイプでは、保険会社所定の要介護状態になった場合に、約定の一時金を受け取ることができます。

一時金の金額をあらかじめ決められたプランから選ぶ商品や、10万円などの単位で、一定の範囲内で自由に設定できる商品があります。

年金タイプ

年金タイプでは、保険会社所定の要介護状態になった場合に、約定の金額の年金を受け取ることができます。

なお、年金の受取可能期間は、一定期間や終身にわたり一生涯など、商品によって異なります。

保険料払込免除特約

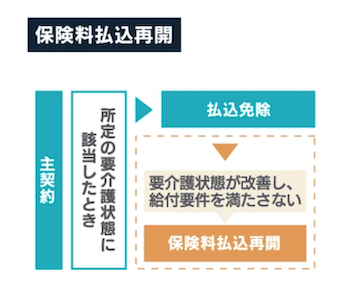

要介護状態となり休職や退職を余儀なくされたり、認知能力の低下で金銭の管理ができなくなった場合、保険料の払い込みが継続できず、契約が失効する可能性があります。

保険料払込免除特約は、保険料を払い込めなくなった際のリスクに備えるための特約です。保険会社所定の要介護状態であれば、保険料が免除され、以降も保障は継続します。

ただし、保険会社によっては、この特約を付加していても、要介護状態が改善した際には再び保険料の払い込みを続けなければならないケースもあります。

民間の介護保険 4つの選び方のポイント

民間の介護保険は、以下4つのポイントにより、タイプが分類されます。

- 貯蓄性の有無

- 支払い要件

- 支払い基準

- 保険金の受け取り方

(1)貯蓄性の有無

介護保険は、貯蓄性の有無によって、貯蓄型と掛け捨て型に分けられます。

貯蓄型の介護保険

貯蓄型の介護保険は、契約期間の途中で解約した場合は解約返戻金を、また満期がある商品の場合は満期保険金を受け取れます。

介護保障を用意しつつ貯蓄もできるのがメリットですが、保険料の一部を積み立てに充てるため、掛け捨て型の商品に比べて保険料は高くなります。

掛け捨て型の介護保険

掛け捨て型の介護保険には、解約返戻金や満期保険金がありません。また、保険会社所定の要介護状態にならず、結局保険金を受け取ることがなかった場合も、それまでに払った保険料が返ってくることはありませんが、貯蓄型の商品に比べて保険料を安く抑えられます。

(2)支払い要件

介護保険は、商品によって保険金の支払い要件が異なります。

支払い要件は、公的介護保険制度連動タイプと自社基準タイプ、そして併用タイプの3種類があります。

公的介護保険制度連動タイプ

保険金の支払い要件が公的介護保険制度と連動している公的介護保険制度連動タイプでは、要介護認定により保険金を受け取ることができます。要介護認定は5段階あり、介護の必要度に比例して介護度も高くなります。

また、受け取れる保険金も商品によって取り扱いが異なり、要介護度によって金額が変わるものや、要介護度にかかわらず一定額のものがあります。

なお、公的介護保険制度連動タイプの介護保険に加入する場合、公的介護保険制度における40歳以上64歳以下の第2号被保険者は特に注意が必要です。

第2号被保険者の要介護認定の条件が関節リウマチや末期がんなど、特定疾病による要介護状態のため、それ以外の原因で要介護状態になっても、公的介護保険制度および民間の介護保険の保障対象にはなりません。

自社基準タイプ

保険金の支払い要件に保険会社独自の基準を導入している自社基準タイプの介護保険では、例えば以下のような保険会社所定の状態において、保険金を受け取ることができます。

- 満65歳以上の被保険者について、保険会社所定の要介護状態の継続が180日以上と医師により診断が確定されたとき

- 日常生活動作における要介護状態が180日以上継続したとき

- 生命保険会社所定の高度障害状態に該当したとき

公的介護保険制度における、64歳以下の第2号被保険者の場合、この自社基準タイプの介護保険なら保障が受けられる可能性も高くなります。公的介護保険制度でカバーできないリスクに備えられるという観点で検討するとよいでしょう。

併用タイプ

公的介護保険制度および保険会社独自の保障基準を採用しているのが併用タイプの商品です。

このタイプの介護保険では、公的介護保険制度上の要介護認定を受けた場合はもちろん、保険会社所定の要件に該当した場合にも保険金を受け取ることができます。

(3)支払い条件

介護保険は、商品ごとに保険金の支払い条件にも違いがあります。

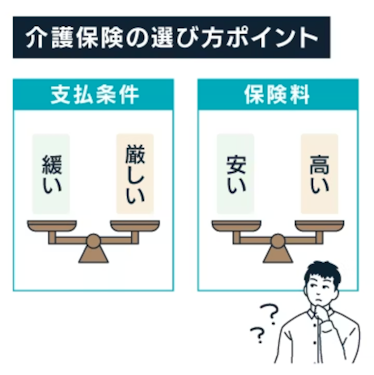

支払い条件が緩ければ、「要介護1」や「要介護2」といった、比較的軽い認定でも、保険金の支払いを受けられます。しかし支払い条件が厳しければ、「要介護4」や「要介護5」など、かなり介護度が進行しないと、保険金を受け取ることができません。

支払い条件が緩い商品は、いいかえれば保険金の支払いリスクが高い商品であるため、保険料は高めに設定されています。一方で、支払い条件が厳しい商品は、いいかえれば保険金の支払いリスクは低いため、その分保険料は安価となります。

将来の介護リスクに備え、とにかく保障を手厚くしたいなら、支払い条件が緩いタイプの商品がおすすめですが、介護リスクに備えつつ、保険料をできるだけ抑えたいなら、支払い条件が厳しいタイプの商品を検討するとよいでしょう。

(4)保険金の受け取り方

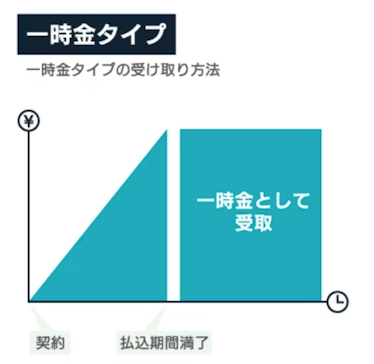

介護保険の保険金の受け取り方にも、一時金タイプと年金タイプ、そして一時金・年金併用タイプの3種類があります。

一時金タイプでは、保険金を一時金として受け取ることができます。

年金タイプでは、保険金を約定の期間中あるいは終身にわたって年金として受け取ることができます。

最後に、併用タイプでは、保険金を一時金と年金の両方として受け取ることができます。

民間の介護保険は貯蓄性や保険金の支払い要件など、複数の要素を組み合わせることで、保障内容をカスタマイズできます。よって、選ぶ際はあらかじめ何を重視するのか決めておくことをおすすめします。

介護保険の必要性

現在は各保険会社から様々な介護保険や介護特約が販売されていますが、実際のところ、加入する必要はあるのでしょうか。公的介護保険制度の保障とあわせて考えてみます。

民間の介護保険の加入率

生命保険文化センターの調査によると、令和4年における介護保険・介護特約への加入率は、9.5%でした。

また、コのほけん!で独自に実施した「保険加入に関する意向調査」では、介護保険への加入率は4.1%でした。いずれの調査においても医療保険の加入率と比較すると、かなり低いことがわかります。

介護にかかる費用

生命保険文化センターの調査によると、介護に要した費用(公的介護保険サービスの自己負担費用を含む)の月額の平均は8.3万円でした。

費用の分布は、以下のようになっています。不明を除くと、15万円以上が16.3%と最も多く、10万円以上が全体の約3割を占めています。

介護費用(月額)の分布 | |

|---|---|

支払った費用はない | 0% |

1万円未満 | 4.3% |

1万~2万5,000円未満 | 15.3% |

2万5,000~5万円未満 | 12.3% |

5万~7万5,000円未満 | 11.5% |

7万5,000円~10万円未満 | 4.9% |

10万~12万5,000円未満 | 11.2% |

12万5,000~15万円未満 | 4.1% |

15万円以上 | 16.3% |

不明 | 20.2% |

また、介護にかかった費用(月額)の平均を要介護度別にみると、以下のようになります。

要介護度 | 平均介護費用(月額) |

|---|---|

要支援1 | 4.1万円 |

要支援2 | 7.2万円 |

要介護1 | 5.3万円 |

要介護2 | 6.6万円 |

要介護3 | 9.2万円 |

要介護4 | 9.7万円 |

要介護5 | 10.6万円 |

おおむね、要介護度に比例して月々の費用が高くなっていることがわかります。

要介護状態になると、介護サービスの利用費はもちろん、自宅のリフォーム費用や、介護用品の購入費など、必要になる場合もあります。

これらの費用を年金や貯蓄だけでカバーするのが難しい場合は、民間の介護保険を上手に活用するのもひとつの選択肢でしょう。

関連ページ:介護・認知症保険の必要性

介護保険と医療保険、どちらを優先すべきか

介護保険は、保険会社所定の要介護状態になると、保険金を受け取れる商品です。保険金は一時金もしくは年金で受け取ることができます。

これに対して医療保険は、病気やケガで入院をしたり手術を受けたりすると、保険金を受け取れます。

給付される保険金には、入院日数に応じて支払われる入院給付金、手術を受けた場合に支払われる手術給付金のほか、入院一時金や通院給付金、がん診断一時金など多岐にわたります。

介護保険と医療保険では、保障を受けるための要件にも、違いがあります。医療保険が保障を受けられる年齢などに特に制限が設けられていない一方で、介護保険は、保障を受けられる年齢を限定されている場合があります。

たとえば、保険金の支払い要件が公的介護保険制度連動タイプの場合、要介護認定を受けられない40歳未満や、40歳以上64歳以下で特定疾病以外の原因で要介護状態になると、保障を受けることはできません。

普段の病気・ケガと将来の介護のリスクを比較すると、加入の優先度が高いのは医療保険といえます。

まずは医療保険に加入して、病気やケガのリスクに備えつつ、余裕があれば介護保険に加入したり、介護に関する特約を付加するとよいでしょう。

まとめ

介護保険の保障内容や保障を受けるための要件は、保険会社によって取り扱いが異なるため、正しく理解しておく必要があります。

また、公的介護保険制度の内容を把握しておくことも大切です。

なお、コのほけん!では、公的介護保険の加入開始年齢である40歳の会社員を対象に「介護保険制度に関する意識調査」を独自に実施しました。

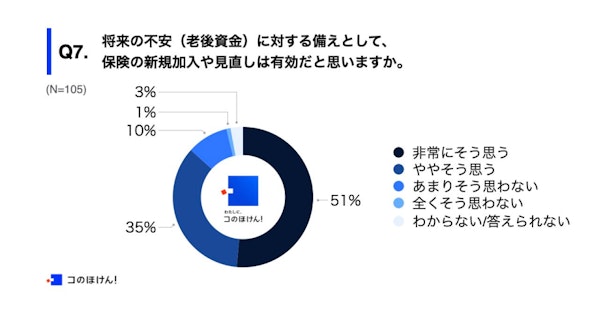

2024年に行われる介護保険制度の見直しについて、「介護保険料の増額」や「利用者負担額の引き上げ」を理由に約8割の人が不安を感じると回答しました。

一方で、こうした老後への不安について、保険の新規加入や見直しが有効だと思うと約9割の人が回答しました。

将来の介護リスクや老後の生活に備えるため、どの保険商品を選ぶべきか迷ったときは、コのほけん!の無料相談サービスもぜひご利用ください。

監修者

執筆者

吹田 朝子

所有資格

- 1級ファイナンシャルプランニング技能士

- 宅地建物取引士

- 住宅ローンアドバイザー

- プロフェッショナル・キャリア・カウンセラー®

- 日商簿記1級保持者

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

介護・認知症保険をテーマにした記事の一覧です。『介護・認知症保険とは?』『介護・認知症保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

- 記載している保険料および保障内容などは2024年7月2日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- アフラックの「しっかり頼れる介護保険」については、健康状態によって、記載の保険料と異なる保険料となる場合があります(保険料が割増となる場合があります)。お申込み後にアフラックから送付する書面をご確認ください。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:100,969件 調査実施期間:2024年5月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。