【2023(令和5)年度版】ねんきん定期便の見方と年金額の計算方法は?

![]()

![]()

公的年金の金額を知ることで、個人年金が必要になるかどうかがわかります。本記事では、ねんきん定期便の見方を知ることで、将来、いくらの公的年金が貰えるのか、また、その金額は生活していくのに充分なのか知ることで、老後生活の資金計画を立てる手がかりとしましょう。

「ねんきん定期便」とは?

「ねんきん定期便」とは

「ねんきん定期便」とは、これまでの保険料納付済実績から、定期便作成時点の年金額が記載されている書類です。

具体的には、毎年誕生月に直近1年間の情報(これまでの加入実績に応じた年金額)が記載されたはがきが送られてきます。

35歳、45歳の節目の年には封書にて全期間の年金記録情報(年金見込額)が送られてきます。

「ねんきん定期便」を確認することで、将来受け取れる年金額が試算でき、老後生活の資産設計に役立ちます。

まずは、「ねんきん定期便」の見方を見ていきましょう。

「ねんきん定期便」の見方

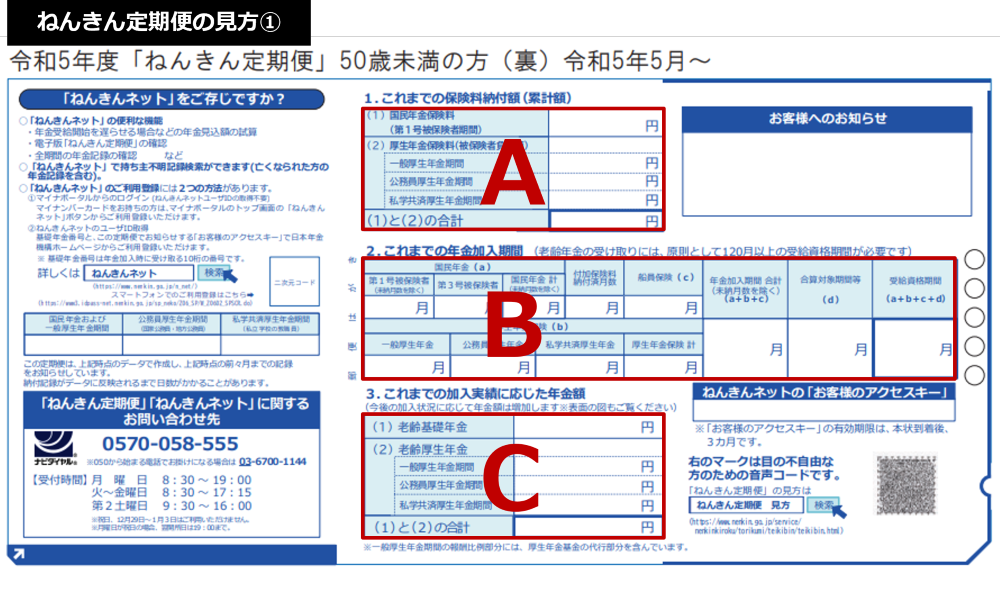

「ねんきん定期便」は、50歳未満と50歳以上で様式が異なります。

ここでは50歳未満の「ねんきん定期便」の見方について解説します。

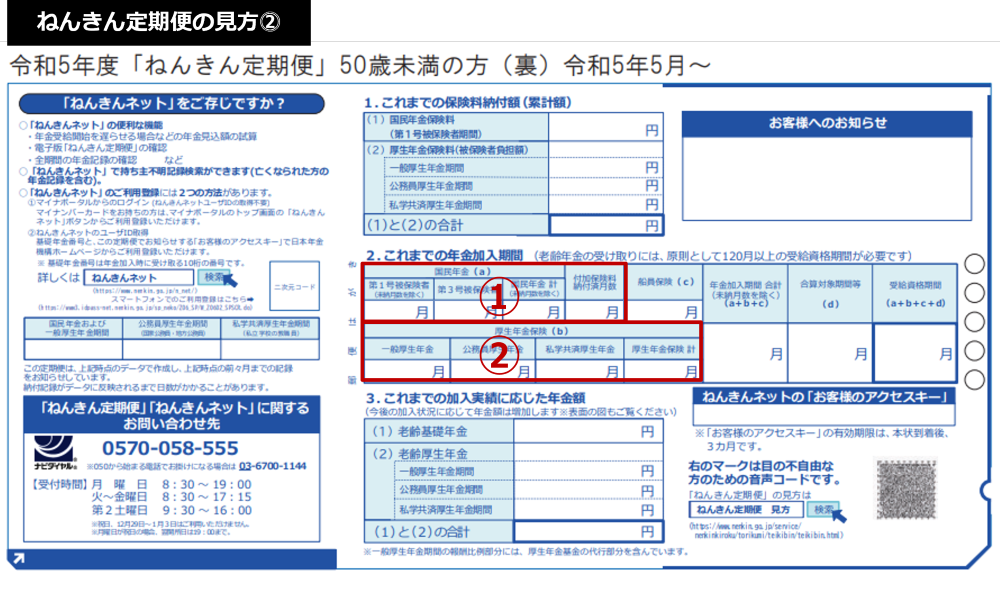

「A」には、「これまでの保険料納付額(累計額)」が記載されています。納めている金額と異なる場合には年金記録の漏れの可能性もありますので、日本年金機構に確認しましょう。

「B」には、「これまでの年金加入期間」が記載されています。「国民年金(a)」と「厚生年金保険(b)」では計算方法が異なりますので、上下段に別れて記載されています。また老齢年金の加入期間が120月(10年)以上であれば、年金の受給資格があります。右端の「受給資格期間」で確認できます。

「C」には、「これまでの加入実績に応じた年金額」が記載されています。あくまでも現時点での実績ですので、これから支払う保険料分の年金額は反映されていません。これからの分を含めた年金額を試算し、老後生活の資金計画を立てるために、のちほど計算方法を解説します。

老齢年金の仕組み

老齢年金は、1階部分の国民年金と2階部分の厚生年金の2階建てとなっています。学生や自営業者は国民年金部分に充当される国民年金保険料、会社員や公務員は国民年金と厚生年金に充当される厚生年金保険料を支払っています。

老齢年金を受け取れる65歳までに、それぞれの加入期間、厚生年金は月収や賞与(平均標準報酬額)についても年金額に影響します。そのため年金額を試算するためには、「加入期間」と「平均標準報酬額(平均報酬月額)」が必要となります。

ただ平均標準報酬額の計算はややこしいため、おおまかな平均月収(賞与を含めた年収を12で割った額)を使います。

ココに注意

年金額自体、受給開始時点にならないと確定しませんので、基本的には予定額となります。

なお令和5年4月分からの年金額改定により、新規裁定者(昭和 31 年 4 月 2 日以後生まれの67歳以下の人)と既裁定者(昭和 31 年 4 月 1 日以前生まれの68歳以上の人)で異なる年金額となっています。

年金額は名目手取り賃金変動率や物価変動率、さらに少子高齢化などの社会情勢の変動に対応するために平成16年に導入されたマクロ経済スライドによって毎年見直しがされ、必要に応じ4月に改定が行われます。

令和5年度は賃金や物価の変動名目手取り賃金変動率および物価変動率がともにプラスとなり、かつ名目手取り賃金変動率が物価変動率を上回ったため、67歳以下の人の年金額は令和4年度と比較し2.2%の増額となり、68歳以上の人の年金額も1.9%の増額となりました。

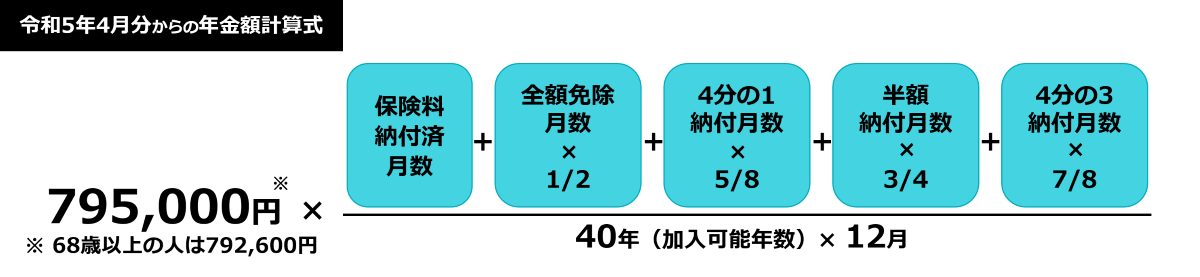

(1) 老齢基礎年金の計算式

令和5年4月の年金額改定により、67歳以下の人と68歳以上の人で満額となる年金額が異なりますが、基本の計算式は以下の通りです。

なお計算式中の「795,000円」は、67歳以下の人が40年間で1ヶ月も未納がない場合の年金額(満額)です。68歳以上の人は792,600円です。この金額は改定により毎年変わる可能性があります。

保険料免除期間がない人は、次の式の方が分かりやすいでしょう。

795,000円 ✕ 保険料納付済月数480月

なお40年間のうち加入期間が20年であれば、年金額は半分の397,500円となります。

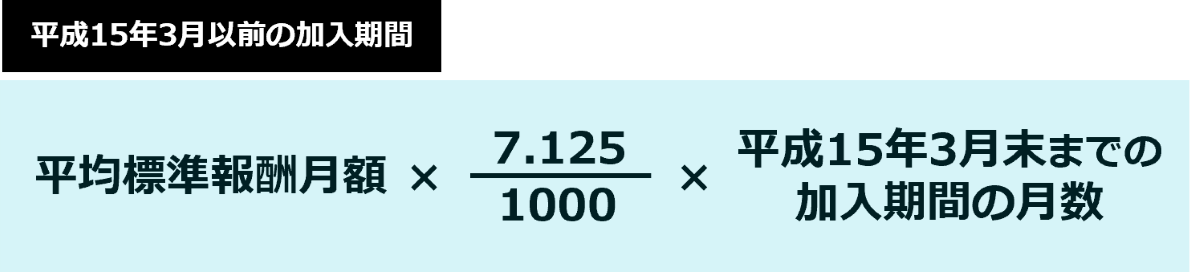

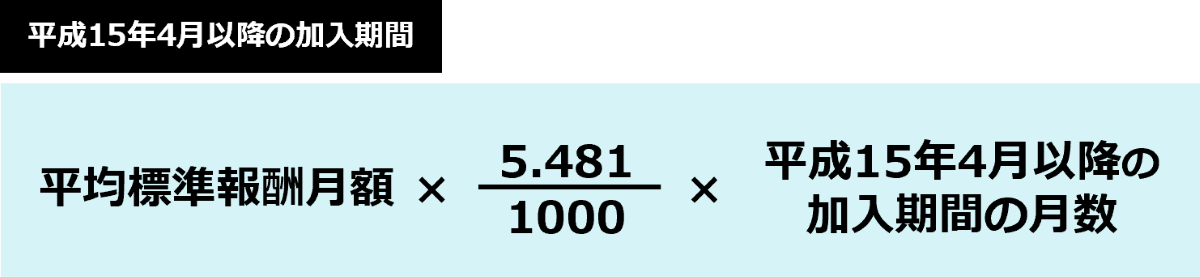

(2) 厚生年金の計算式

厚生年金は、平成15年3月までの加入分と平成15年4月以後の加入分で計算式が異なります。

平成15年4月以降は、賞与を含めた平均報酬額を基準に年金額を計算するよう改正されたためです。

この式から、平均収入と加入月数が年金額に影響することが分かります。

それでは、「ねんきん定期便」をもう一度確認してみましょう。

将来の年金額を計算するために「ねんきん定期便」でわかること

「①」には、国民年金の加入期間が記載されています。これからの加入期間はすべて納付するとして計算すれば、老齢基礎年金の予定額を求めることができます。

「②」には、厚生年金の加入期間が記載されていますが、平成15年3月以前と4月以後で分かれていません。この点は、ご自身で計算する必要があります。また「平均報酬月額」や「平均報酬額」も記載されていません。これらは、節目年に送られてくる「ねんきん定期便」に記載されています。

年金の予定額は、概算を把握するだけでも資金計画を立てやすくなりますが、確実に受け取れる年金額ではないことだけは覚えておいてください。

実際、どのように年金額を計算すればいいか、2つのケースで解説します。

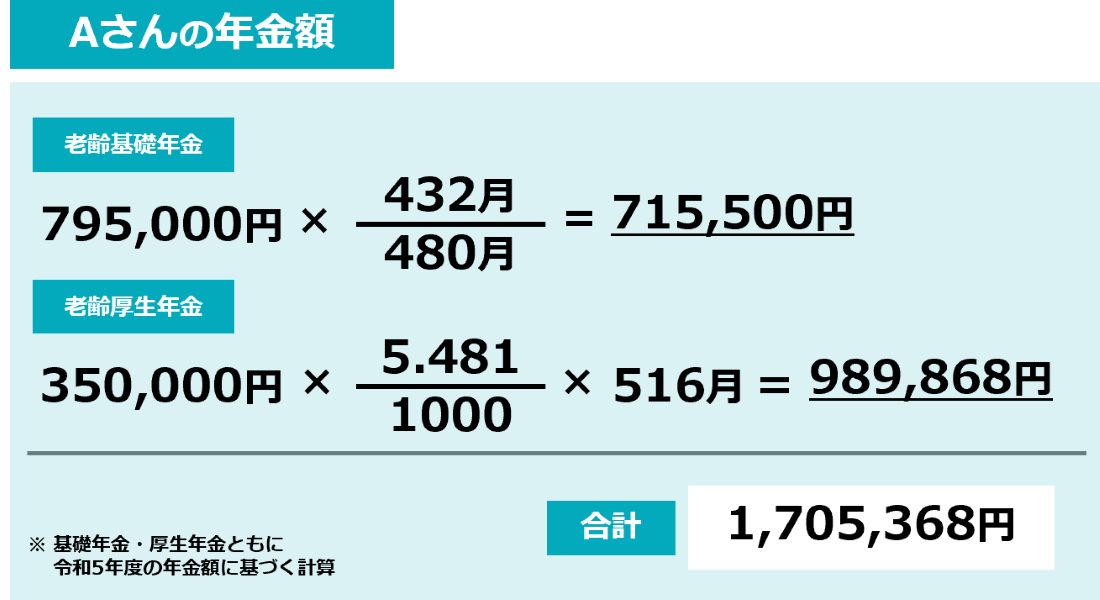

「Aさん」の年金額を計算してみよう

Aさん 28歳男性

- 22歳で大学卒業後就職、厚生年金保険加入。

- 大学生時代の国民年金保険料は学生納付特例制度を利用。

- 年収はボーナス込みで額面で360万円。

(1)老齢基礎年金

大学在籍中の4年間は、受給資格期間(10年以上)には反映されますが、後納しなければ年金額に反映されませんので、ここでは未納として計算し、そのほかの期間は60歳まで納付したとします。

(2)老齢厚生年金

厚生年金への加入は、平成15年4月以後のみです。また現在の年収は360万円ですが、今後、年収が増えることを想定し、平均報酬額を35万円として計算することにします。退職年齢を65歳とすると、厚生年金保険の加入期間は516月(43年)となります。

(3)いくらもらえる?

2023年8月時点の令和5年度の年金額に基づく計算の場合、老齢基礎年金と老齢厚生年金を合計した額が年間で受け取れる年金額ですので、1,705,368円となります。

なお、年金は2ヶ月分を偶数月に支給されます。

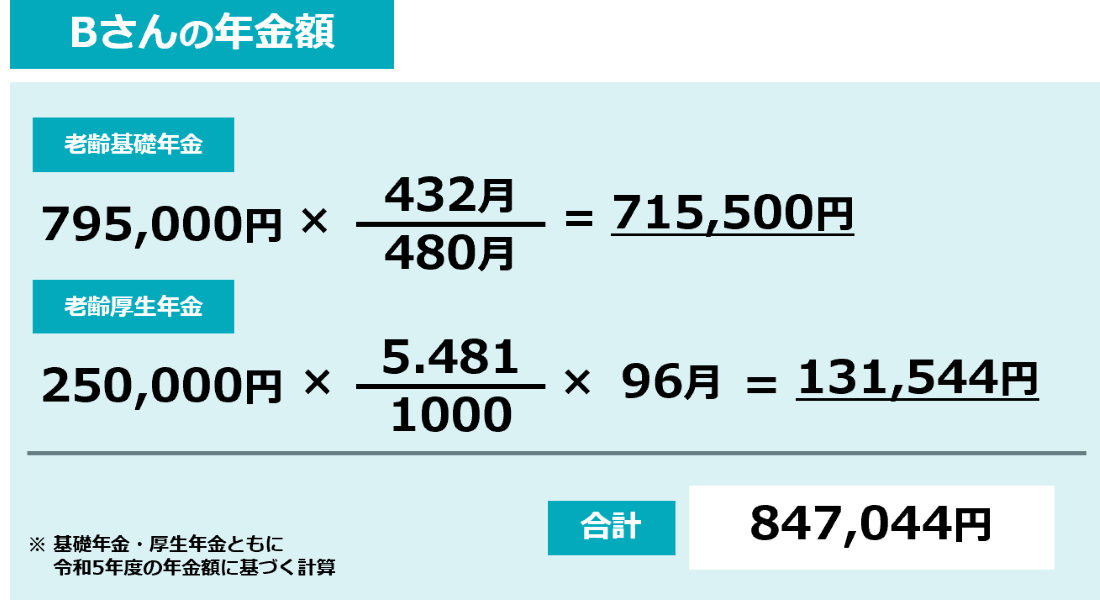

「Bさん」の年金額を計算してみよう

Bさん 35歳女性

- 22歳で大学卒後就職、厚生年金保険加入。

- 30歳でフリーランスになり国民年金加入。

- 大学生時代の国民年金保険料は学生納付特例制度を利用。

- 会社員時代の年収はボーナス込みで額面で360万円。

- フリーランスになってからの年収は430万円。

(1) 老齢基礎年金

BさんはAさんと同じく、大学在学中は学生納付特例制度を利用していますので、この分を納付しない限り年金額には反映されません。フリーランスになってからも国民年金保険料を納付していますので、60歳まで加入するとして計算します。

(2) 老齢厚生年金

Bさんの厚生年金加入期間は、22歳から29歳までの8年間のみです。

就職は平成15年4月以後なので、Aさんの場合と同様、「平均報酬額」の式だけ使用します。また年金を受け取るまで厚生年金に加入しなければ、平均報酬額は変化しませんので、Aさんのように将来の年収を加味する必要はありません。会社員時代の年収は360万円ですが、入社時の年収はこれよりも少ないため、平均報酬額を少し減らして計算することにします。

(3)いくらもらえる?

2023年8月時点の令和5年度の年金額に基づく計算の場合、老齢基礎年金と老齢厚生年金を合計した額が年間で受け取れる年金額ですので、847,044円となります。

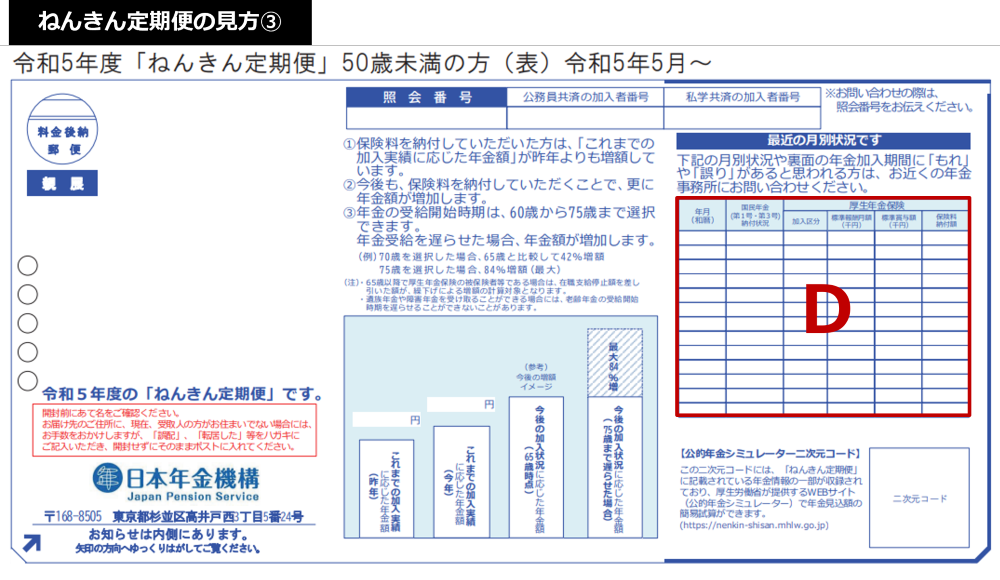

未納期間がある場合のねんきん定期便の見方は?

Dの「最近の月別状況です」欄に「未納」と表示されているので、ここを確認してください。

「ねんきんネット」ならもっと簡単に年金見込額が試算できる

「ねんきんネット」は、個々の年金情報をインターネット上で確認できるサービスです。毎年の「ねんきん定期便」には記載されていない平均報酬額など、詳細な情報を確認することができます。

また将来の年金見込額も確認することができますので、興味のある人は「ねんきんネット」を活用してください。

年金見込額の計算は公的年金シミュレーターが一番カンタン!

2022(令和4)年4月25日から、厚生労働省が「公的年金シミュレーター」の試験運用を開始しています。

このツールは、手元に「ねんきん定期便」があればより正確に、「ねんきん定期便」がなくても、簡単に年金のシミュレーションが可能です。

公的年金シミュレーターは、ねんきんネットのようにユーザー登録をする必要がないため使い勝手がよいツールです。

なお、厚生労働省ではシミュレーターの改善点などを募集しているようです。

※公的年金シミュレーターの運用開始にあたりご利用者満足度を向上させることを目的として、試験運用期間を設けました。公的年金シミュレーターの改善点等のお気づきの点がございましたら、お手数ですが厚生労働省「「国民の皆様の声」募集 送信フォーム」にご意見をお寄せいただければ幸いです。

<厚生労働省「国民の皆様の声」募集> https://www.mhlw.go.jp/form/pub/mhlw01/getmail

年金見込額でわかったこと

今回、会社員として働くAさんと、主にフリーランスとして働くBさんで年金見込額を計算してみました。

Bさんの場合、厚生年金の加入期間が短いため、Aさんと比べると、年金額はかなり少なくなります。年金額はあくまで予定額ですが、金額が全く分からない状況よりも計画は立てやすくなります。

年金額の試算をしていくうちに、年金のことについても理解が深まりますので、「公的年金シミュレーター」や「ねんきん定期便」や「ねんきんネット」を活用してみてください。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)