海外の保険会社と日本の保険会社の違いー資産配分と法律について

![]()

![]()

今の専攻を志されたきっかけは何ですか?

もともと証券会社やアセットマネジメント(投資顧問会社、投信委託会社)にて勤務経験があり、大学院でも金融を専攻していたことがきっかけでした。

先生にとって、保険を一言で表現すると、どのようなものでしょうか?

保険会社は年金基金と並んで巨大金融資本の1つであると認識しています。

研究のきっかけ

コのほけん!編集部

本来、私は金融制度やコーポレートガバナンスを研究対象としており、生命保険会社を専門的に扱った経験はありませんでした。ただし、法の起源の相違によって投資家保護などの制度が異なるため、各国の資金調達市場は異なるスタイルの金融市場を持ことが海外の論文では複数報じられておりました ※1 。つまり、各国の金融市場が銀行中心の資金調達市場を持つのか、証券市場中心の資金調達市場を持つのかという相違に繋がっていると考えています。このような、法の起源の相違がもたらす現象が、巨額の運用資産を保有する生命保険会社のアセット・アロケーションにも同様に観察されるのか否かということが本研究のモチベーションになります。

※1 法の起源とは各国が過去に継受した法のことであり、厳密には法律そのものではなく、各国が基礎としている法哲学、つまりアメリカのように裁判官が「良識」や「判例」によって判決をくだす慣習法主義であるのか、我が国やドイツのように法律の条文を「解釈」することによって判決をくだす制定法主義であるのかのような違いによって捉えることができます。

日本の生命保険会社はどのような法律で規制されていますか?

コのほけん!編集部

私は保険業法の専門家ではないことから、具体的な法律についての言及は避けるべきであると考えます。したがって、今回は法律が持つ特性について説明したいと考えます。

法律を考察するにあたって重要であると考えることは、各国の法律が法の起源に適したものであるのかという視点です。つまり、法律の持つ効果は、ある取引行為について禁止するだけではなく、法律というルールを作成することで取引を効率化させる効果もあるという点です。簡単に言うと、交通ルールがなければ混乱状態になり交通は滞りますが、ルールを作成することでスムースに交通が流れることもあります。ただし、各国の慣習や商習慣などに逆行するようなルールの導入は不都合を生じさせます。

上記の交通の例で説明するとすれば、多くの国が右側通行であるのに対し、日本は左側通行です。これは、かつて武士の刀が右側通行であると刀と刀が触れ合い、問題が生じたことから左側通行となったという説もあるほどです。このように、法律の制定には各国の慣習や商習慣のような内生的制度と適合しているのかを慎重に見極める必要があります。

現在の日本では、法律の新規導入や変更の際にパブリック・コメントを業界団体側から提示してもらい、問題点を事前に検討するような方法も導入されています。もしくは、強制力はないが、ルールを遵守しない場合には説明責任を課すことで、ある程度自由度を持たせたソフト・ローの導入なども行われています。したがって、当該国の慣習や商習慣のような内生的制度と法律が適合していることが望ましい状態といえるかもしれません。

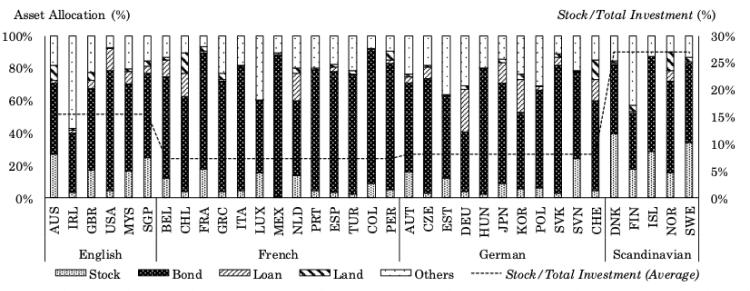

図1 各国のアセット・アロケーションと法の起源

注:データは2004年から2018年の算術平均を使用している。Stockは株式、Bondは債券、Loanは貸付金、Landは不動産、Othersはその他の資産における保有比率である。(左軸)変数Stock/Total Investment(Average)は法の起源ごとの算術平均である。(右軸)国名コードはISO 3166-1 alpha-3を使用している。

出所:OECDのデータベースより取得し著者作成。詳細は冨田洋介 (2021)を参照。

図1は各国の生命保険会社におけるアセット・アロケーションを示したグラフになります。法の起源はLa Porta et al. (2008)を元に分類しました。全体的に法の起源が、慣習法でありアングロサクソン型であるイギリス法起源において株式保有比率が高い状態であるのに対して、日本などの制定法を基礎とするドイツ法起源では株式への投資というより、債券への投資が多いことがわかります。

欧米の生命保険会社のアセット・アロケーションは?

コのほけん!編集部

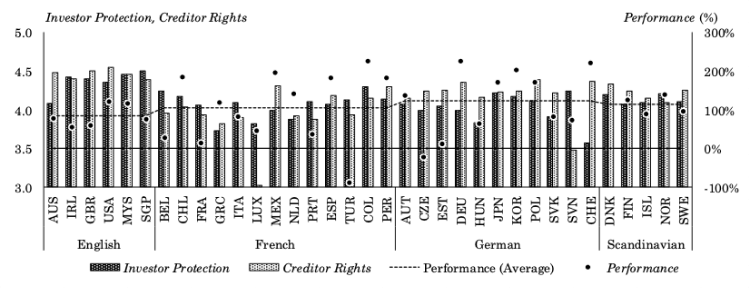

各国のアセット・アロケーションについては、図1をご参照ください。また、法律との関連性とのことですが、具体的な法律についてお話しすることは私の専門外ですので避けたいと思います。ただ、少数株主保護の指標や、債権者の権利の指標については世界銀行などの国際機関から公表されている指標ですので、それらの指標と金融市場の関連性についてご報告いたします。

図2は生命保険会社を取り巻く環境として、少数株主保護(Investors Protection)と債権者の権利の程度(Creditor Rights)について示したものです。少数株主保護や債権者保護はアングロサクソンの国(イギリス法起源:English)や北欧の国において高い傾向にあり、日本の所属するドイツ法起源では、さほど高いわけではありません。しかし、同時にプロットした収益率については各国間においてバラバラであり法則性は直観的になさそうです。

図2 運用パフォーマンスと少数株主保護および債権者の権利について

注:データは2004年から2018年の算術平均を使用している。Investor ProtectionおよびCreditor Rightsの数値は左軸を基準としており、Performanceについては右軸を基準としている。Performance(Average)は、法の起源ごとの算術平均であり右軸を基準としている。デンマークの運用パフォーマンスについては欠損値である。国名コードはISO 3166-1 alpha-3を使用している。

出所:OECD、World Bank、World Bank Doing Business、IMFの各データベースより取得し著者作成。詳細は冨田洋介 (2021)を参照。

したがって、先ほどの図1と図2を合わせて鑑みると、特に株式の保有比率は高い少数株主保護と関連性があると考えています。

日本と海外の保険会社のアセット・アロケーションの違いや共通点は?

コのほけん!編集部

諸外国といっても、各国には各国の法の起源が存在します。したがって、当該国が継受した法の起源と少数株主保護や債権者権利などの関連性を鑑みてアセット・アロケーションを導くことで、制度的齟齬が生じる確率を低下させることができると考えています。制度的齟齬とは、法の起源に馴染みのない法律や制度を強制的に導入することで生じる現象を意味します。

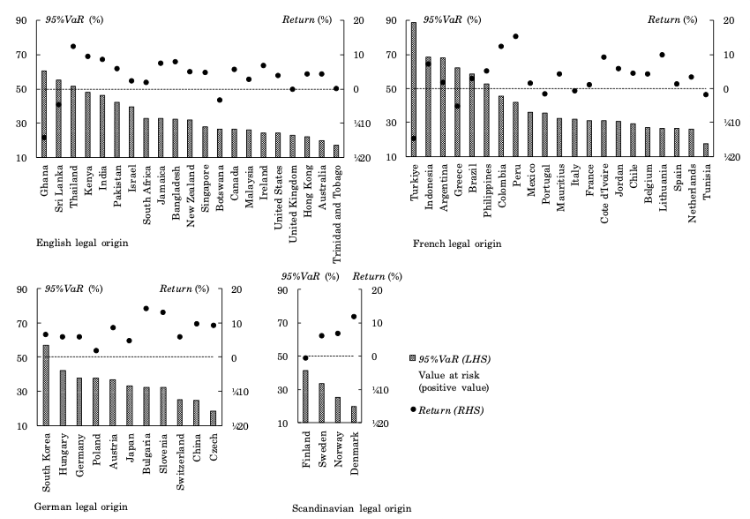

注:2000年から2021年までの年次データを使用してVaRを計算した。VaRの分布はヒストリカルデータを用いており、水準は95%水準(下位5%水準)で算出した。数値は損失における百分率であり、正値とするため-1を乗じている。

出所:World BankのS&P Global Equity Indices (annual % change)を用い著者作成。

ERMにおける詳細な制度的背景について議論することは避けますが、ご参考までに各国の株価インデックスとリターンと下方リスクを図3に記載しています。リスクはVaR(バリューアットリスク)によって算出した下位5%の水準で生じる収益率(正値へ変換済み)です ※2 。この数値は日本では比較的低い値です。下方リスクの上昇を防ぐ意味では、個別企業が持つリスクだけではなく、制度的にボラティリティーの低下を目指す政策を整えることが必要かと存じます。

※2 データは2000年から2021年における各国の株価インデックスから計算した収益率を用いています。収益率はリスクフリーレートを除去した後の数値を用い、VaRについてはヒストリカルデータにより算出しました。

日本の生命会社のアセット・アロケーションにおける課題とは?

コのほけん!編集部

日本の生命保険会社固有の問題ではありませんが、「ある国において成功した事象であるので、自国にも導入しよう」と安易に考えることは問題になると思います。なぜなら、各国における慣習や商習慣を無視した政策や法律の導入は制度的齟齬を発生させるため、控えるべきかもしれません。

参考文献

冨田洋介「生命保険会社におけるアセット・アロケーションと法の起源-運用パフォーマンスと制度的補完性の関連性について」生命保険論集, 2021(217), 81-110.

まとめ(編集部後記)

東洋学園大学現代経営学部の冨田洋介准教授に、海外の保険会社と日本の保険会社の資産運用等の違いについてお話を伺いました。それぞれの国の法律の起源と商習慣が異なるため、一概に比べることはできません。また、他国で成功した事例をそのまま導入することは、各国に異なる慣習や商習慣があり、政策や法律を無視すると制度的な齟齬が生じる可能性があるため注意が必要だということがわかりました。

.jpg?q=40&w=232&h=123&dpr=2&fm=avif)