スマート家電が保険を売る?!リサーチから見えてきたインシュアテックの未来

![]()

![]()

矢野経済研究所とは?

コのほけん!編集部

矢野経済研究所について教えて下さい。

![]()

弊社は、1958年に設立された独立系総合マーケティング調査機関です。現在、社員は約200名おり、全産業分野を対象に年間250テーマ以上のマーケット・レポートを発刊するとともに600案件を越える受託調査やコンサルティングプロジェクトを民間企業や公的機関から受託しています。

また、日本だけではなく、ソウルや上海、台北に事業拠点を開設しており、アジア全域に調査ネットワークを構築しています。

InsurTech業界の停滞期と急成長

コのほけん!編集部

矢野経済研究所では生命保険領域を中心にInsurTech市場の調査もされています。2017年に経産省がインシュアテックという言葉を使い始めて以降、市場規模は年々拡大していますが、これまでを振り返ると、どの分野での拡大が顕著でしょうか。

![]()

生命保険領域におけるInsurTech市場は2017年から調査を行っており、主に生命保険会社やITベンダ、そして注目されているInsurTechスタートアップを中心に取材を実施しています。最新の調査結果として2022年9月に『2022生命保険会社におけるInsurTech市場の実態と展望』を発刊しています。

ご質問にお答えする前に、はじめに弊社におけるインシュアテックの定義についてお話ししたいと思います。インシュアテックについてはさまざまな定義があるかと思いますが、弊社ではインシュアテック市場規模を導出するにあたって、8つの領域をカバーしたものをインシュアテックと定義し市場規模を出しています。

表1:インシュアテックの8領域

| ① パーソナライズ化された(健康増進型)保険商品・サービスの開発 |

| ② 疾病管理プログラム |

| ③ AIなどを活用した保険相談/保険営業支援サービス |

| ④ AIを活用したアンダーライティング(引受査定)の自動化 |

| ⑤ 受診勧奨から受診、異常告知を受けた場合における診療までのトラッキング |

| ⑥ 契約者および契約者の家族向けアフターサービス |

| ⑦ 支払査定の自動化関連ソリューション |

| ⑧ インフラ関連サービス |

市場規模はこうした新しい保険商品・サービスの開発や業務の効率化・高度化をサポートするITベンダやスタートアップの参入事業者売上高ベースで算出しています。こちらを前提にお話していきますね。

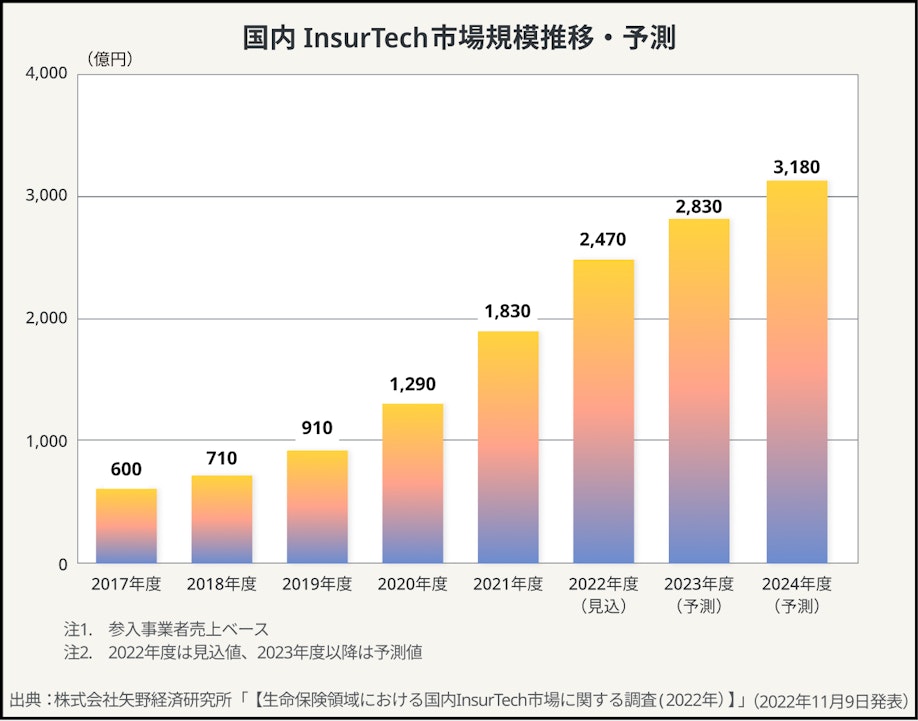

ではご質問頂きました点に触れていきましょう。これまでを振り返ってみますと、2022年に発表した調査サマリー「国内InsurTech市場規模推移・予測」を見て頂くと、2017年度から2019年度は緩やかな伸びに留まっています。

この背景としては、普及曲線と全く同じで、スタート当初は一部の保険会社において、保険商品の付帯サービスとして健康寿命を維持するためのサービスを提供するスタートアップと協業した健康増進型保険が徐々に出てきました。また、業務効率化の面では、募集面での強化や代理店管理のクラウド化を目的としてスタートアップと協業する動きが登場し始めた時期にあたり、市場規模も緩やかな伸びに留まっています。

特に業務効率化の面では、現状、生命保険会社の基幹システムはオンプレミスが多くを占めております。

2017年度~2019年度あたりは基幹ではない周辺分野、具体的には募集面や代理店管理などから徐々にスタートアップのソリューションを導入し始めており、慎重に物事を進めていこうとの姿勢が垣間見られますね。

オンプレミスとは

出典:NTTコミュニケーションズ株式会社 「意外と知らない?ITトレンド用語」

ところが、2020年度から伸びが加速していきます。

この最たる要因は新型コロナウイルス感染症拡大です。緊急事態宣言が発令された結果、従来対面で営業をしてきた既存の営業職員が対面営業ができなくなり、生命保険会社各社は一気に非対面営業へと切り替えざるを得なくなりました。

具体的には、まずZOOMなどのビデオ通話ツールやチャットツールなどの導入に加え、評価制度の変更などを含め営業のオンライン化を整備しました。ところが紙の契約書では完全非対面は無理ですから、紙から電子化への移行も進み、システム自体もオンラインへの対応が求められることになります。

しかしながら、従来のオンプレミスの基幹システムは柔軟な対応が難しい。ではどうするか考えると、スタートアップの提供するソリューションを活用しない手はありません。その結果、募集面や代理店管理システムの導入に加えて、ノーコード・ローコードの販売プラットフォームやAPI基盤、不正検知などより基幹に近い部分においても導入が大きく進みはじめた点は市場規模の伸びに大きな影響を与えているといえましょう。

付帯サービスを扱うスタートアップ

コのほけん!編集部

InsurTech市場はコロナ禍を機にバックヤードの新しいシステムの導入等が加速し、拡大した背景をお話し頂きましたが、他分野ではいかがでしょうか。

![]()

業務効率化を中心としたバックヤードの話がある一方で、商品面も充実してきています。

2017年頃からInsurTech市場の調査をしていますが、健康寿命への関心の高まりなどもあるなか、健康増進をサポートするスタートアップのサービスが出てきたこともあり、そうしたスタートアップのサービスを付帯サービスとした健康増進型保険が登場してきました。

2017年当時はこうした新しい付帯サービスがついた商品を提供する保険会社は、片手で十分に足りるくらいだったのですが、ここ3~4年で大手から中堅規模を中心に相次いで提供を始めています。当初は健康増進を目的としたソリューションを提供するスタートアップがメインだったのですが、徐々に重症化予防プログラムを提供するヘルスケア系のスタートアップも増え、保険商品に付く付帯サービスのバリエーションが増えるにつれて、新しい保険商品が登場してきています。

加えて、従来は個人向け保険を中心に付帯サービスを充実させる動きがメインだったのですが、最近では法人向けの商品・サービスも、中堅・中小企業向けの健康経営の推進支援や、経営者を含めた全社員の健康増進を図ることを目的とした商品・サービスが徐々に出てきており、広がりを見せ始めています。

コのほけん!編集部

健康増進型保険はイメージが湧きますが、重症化予防プログラムとはどういうものでしょうか。

![]()

重症化予防プログラムの代表的なものとして、生活習慣病の重症化予防や脳梗塞、心筋梗塞といった疾病の再発予防に向けてITを活用した支援プログラムが出てきています。具体的には管理栄養士や理学療法士など専門家による支援を含めた生活習慣の改善プログラムですね。

また、保健師や看護師が継続的に病気の理解や療法方法について電話等を活用した面談指導やかかりつけ医と連携した支援など、さまざまなヘルスケアソリューションを提供するスタートアップが登場してきています。

コのほけん!編集部

なぜ保険会社は付帯サービスを充実させてきているのでしょうか。

![]()

保険会社は大きく2つの課題を抱えています。1つは若年層の獲得、もう1つは顧客との接点の増加です。現状、保険会社の加入者は年齢層で見た場合、概ね30代後半~50代です。若年層を発掘していかなければならないとして、少額短期保険を通じた身近な少額保険の提供など、さまざまな取組みを進めています。

一方の顧客との接点の面で付帯サービスが大きく関わってきます。従来の保険商品の多くは「何か発生した際の保険商品」ですから獲得したら最後、何か発生するまで接点がもちづらく、保険会社としてその方との接点が薄くなってしまいます。

一方、健康増進型保険や重症化予防プログラムは、付帯サービスを通じて継続的に加入者とコミュニケーションをとることができるため、新たな提案などに繋げられる可能性が高まります。そうした顧客との中長期的な関係が構築しやすい面も同保険のメリットといえるでしょう。

コのほけん!編集部

こうしたプログラムを提供しているスタートアップは何社くらいあるのでしょうか。

![]()

残念ながらヘルスケア系のスタートアップは専門性が高く、特に重症化予防プログラムに関しては疾病と密接に関わるため医学的根拠のあるエビデンスが求められるため、多くても2桁前半に留まります。また、新規参入もあまりないのが現状です。

コのほけん!編集部

他の分野ではいかがでしょうか。

![]()

保険の営業に関してバックヤードで支援する会社は結構多い印象です。一方で、Sasukeさんのような対お客さんへの営業のデジタル化は意外と少なく、参入している企業は少ないように感じます。

コのほけん!編集部

それは、おそらく参入障壁が高いからだと思います。

保険業法による規制があるため、保険代理店として、保険商品の解説や募集のためのコンテンツを作成する場合、全て保険会社の審査が入ります。特に、弊社の場合、保険商品のパンフレットをそのまま載せるのではなく、社内で企画、デザインし、再構成している部分も多いため、指摘事項や協議事項が多く、場合によっては1ページ作成するのに数十回以上も保険会社とやり取りを重ねることもあります。

![]()

なるほど、それは非常に高いハードルですね。対お客さんへの営業という分野で新規参入企業が少ない理由が分かりました。

金融サービス仲介業が構造を変える

コのほけん!編集部

今後、数年~10年で日本のインシュアテックはどのように変化(拡大)していくのでしょうか。

![]()

1つポイントになるのは、2021年11月1日にスタートした、「金融サービス仲介業制度」とみています。これは、従来それぞれ金融庁に事業者登録して行わなければならなかった銀行、保険、証券、貸金の4分野について、1つの登録でこれら4分野の仲介が可能になる制度です。

この制度はまだまだ未成熟な部分があり、今後、改善が進んでいくことになるでしょう。

従来のチャネル、具体的には保険会社による直接営業や保険代理店、銀行窓口などを通じた営業などがありますよね。こうした従来のチャネルに加えて金融サービス仲介業を設けることで、現状、同制度は取扱商品に制限がある点など課題は多いものの、めざすところとしては、個人ひとりひとりが、様々な金融サービスを組み合わせた、自身に最適な総合的な金融コンサルティングサービスを受けられることが期待されています。

保険会社は土管化するか?

コのほけん!編集部

金融サービス仲介業について、調べておりますとレイヤー化をめざしたものとの意見があります。

![]()

ご指摘の通りです。

金融サービス仲介業の設置は単に横断的な金融サービスを提供する存在と捉えることは本質ではありません。最終的に顧客により近いプレイヤーが顧客情報を駆使して顧客に合った保険商品を保険会社とともに開発、自社サービスに組込む形で提供できる可能性(=エンベディッド保険)を示した点にあります。

そうした場合、生命保険会社にとっては、金融サービス仲介業の登場を契機としたレイヤー化によって、顧客接点を喪失する可能性を危惧する意見が出てきます。フィンテックが出てきた当初も同じように銀行の土管化の議論がありましたよね。

土管化とは

保険会社の土管化の場合には、具体的には商品の開発や引受査定、支払審査、保険料の支払をメインとした存在になるのではないかということです。しかし、個人的には全ての生命保険会社が土管化していくことにはならないと考えています。

確かに将来的に見た場合、生命保険業界はレイヤー化が進んでいく可能性があります。つまり、システムでいうところのインフラレイヤー、ミドルレイヤー、アプリケーションレイヤーのように複数のレイヤーが登場、さまざまな事業者が参入してくるでしょう。

そうした際には、保険会社の経営戦略などにも大きく依存するかと思いますが、基本路線としては全ての領域、少なくても顧客との接点部分は既存のチャネルで押さえていくでしょう。その意味では大きく変わることはありませんが、当該レイヤーを狙って異業種が自社の持つ顧客接点を活用しようと新規参入の動きが出てくることが予想されます。

消費者の側から見た場合には、どのチャネルから加入するのが一番よいのか、選択肢が増えていくことになりますのでメリットが大きいといえます。一方、顧客接点に近いレイヤーほど消費者から選ばれるために、差別化に向けた競争が激化していくことになるでしょう。

そうした動きが広がってきた際には、保険会社にとっては特定のチャネルの顧客層に向けた保険商品の開発など、差別化に向けた支援を含め新たなビジネスチャンスが生まれてくる可能性があるといえるのではないでしょうか。

冷蔵庫などスマート家電が保険を販売する時代がやってくる。

コのほけん!編集部

顧客接点に近いレイヤーにおいて新規参入が増える可能性があると指摘頂きました。どんなプレイヤーが出てくるものと考えていますか。

![]()

これは私の妄想です。新しいチャネルという意味では、比喩表現ですが将来的には「冷蔵庫が保険を売る」と思っています。冷蔵庫が保険を売るというのは変に聞こえますが、冷蔵庫は特に独身の場合には個人の情報の塊なのです。

冷蔵庫の中身から1週間に何を食べたかが分かり、何を食べたか分かれば栄養価を全て計算でき、その人の健康状態が分かります。個人の情報の宝庫ということは当然、保険との相性もいいのです。

健康増進型の保険なのか、重症化予防の保険なのかは別として、「今のあなたの健康状態は、こういう状況です。こうした生活を継続した場合、将来的に疾病Aに罹患する可能性があります。では、どうしますか?」となった時に、もしかしたら運動が必要になるかもしれないし、食生活を改善しましょう、ということかもしれません。

もしかしたら、それだけでは足りないので、保険に入りましょう、保険を見直しましょうというアプローチになるかもしれません。

特にスマート家電はIoTで全部繋がりますので、冷蔵庫にパネルが付いていて、健康状態をお知らせし、「保険商品だったらこういうものがおススメです」と商品を勧めたり、パネルにロボットアドバイザーが組み込まれたりするかもしれません。

今すぐにはこういったことの実現は難しく妄想に留まるかもしれませんが、今後10年の間に、金融サービス仲介業が広がり、様々なプレイヤーが出現、ユーザビリティの高い保険商品の発売など、よりユーザーフレンドリーな業界構造になっていくと期待しています。

監修者

執筆者

山口泰裕

専門分野・得意分野

西田 麻祐子

所有資格

- FP技能士2級

- AFP

- 生命保険募集人

- 日商簿記検定試験2級

- 整理収納アドバイザー

- GAIQ(2022年取得)

- Google 広告「検索広告」認定資格(2023年取得)

- Google 広告「ディスプレイ広告」認定資格(2023年取得)

専門分野・得意分野

宮脇 信介

所有資格

- MBA

- CFA協会認定証券アナリスト(CFA)

- 日本証券アナリスト協会検定会員(CMA)