収入保障保険の選び方・見直し方・選ぶ際の注意点や保険料の節約方法

![]()

![]()

この記事では、収入保障保険の選び方・見直し方について解説します。

収入保障保険を選ぶ際の注意点や、保険料の節約方法などについても触れてますので、ぜひ参考にしてください。

1. 収入保障保険の選び方ポイント

あなたの年齢と家族構成から、どのような商品が適切であるかを考えましょう。

まずは、収入保障保険の加入を検討する際に欠かせない4つのポイントです。

- 加入目的を明確にする

- 保険料はいくら払う?

- 保険金は月いくら受取る?

- 保険期間はどれくらいに設定する?

これらについて順を追って見ていきましょう。

(1)加入目的を明確にする

ひと口に収入保障保険といっても、商品にはさまざまな種類があります。何を目的にするかによって、選ぶべき収入保障保険は変わってきます。

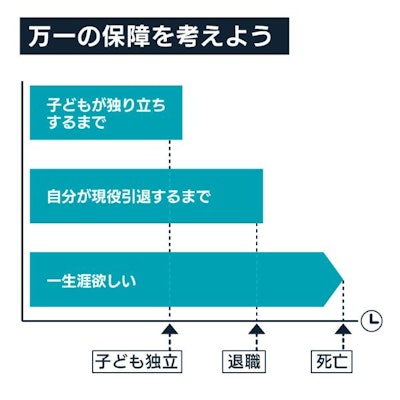

収入保障保険に加入する目的として一般的なのは「家計を支える大黒柱である世帯主が亡くなった際の死亡保障を、年金形式で確保する」というものです。

必要保障額は子どもが生まれた瞬間が最大になり、成長するにつれて小さくなっていきます。

収入保障保険は、保険金を受け取る期間があらかじめ決まっているため、亡くなる時期が遅れるほど受け取れる年金は減少します。その代わりに、定期保険と比べて保険料が割安です。

年々減少していく必要保障額に合わせた死亡保障を確保できるのが、収入保障保険の特徴です。年金形式で受け取る場合、子どもがいなくても残された配偶者への生活費としてなど幅広く利用できます。

一方で「団体信用生命保険の代わりとして用いる」という使い方も可能です。

フラット35など団体信用生命保険に加入する義務がないローンを組んだ場合、収入保障保険で割安にローン費用の負担に備えておくことができます。

加入時の年齢や「非喫煙者・優良体系」に該当する場合などは、団体信用生命保険よりも割安に加入できることもあるのです。

年々減っていく住宅ローンの残高に併せて保障額が減っていくため、通常の生命保険よりも保険料が安くなるという点でも魅力的です。

団体信用生命保険の代わりとしての利用であれば、年金形式での受け取りのほかに一括での受け取りも視野に入ります。

このように収入保障保険の利用目的を明確にすることで、年金形式で受け取るか、または一括で受け取るか選択しやすくなります。

(2)保険料はいくら払う?

生命保険文化センターが2021年に行った調査によると、世帯の年間保険料の平均支払額は全生保で37.1.万円でした。これを月額にすると約3万円です。

なお、年間払込保険料の分布は12万円未満が19.3%でもっとも多く、次いで12~24万円が17.6%と続きます。なお、84万円以上の世帯の割合も5.4%です。

また「家族にいくら残したいのか」によって保険金額の設定が代わり、保険料にも影響を与えます。

同調査では、世帯主に万が一のことがあった場合の年間必要額は327万で、総額5,558万円が必要という結果が出ています。

世帯主が万一の場合の家族の必要生活資金 | |

|---|---|

年間必要額 | 327 万円 |

必要年数 | 16.7 年間 |

総額 | 5,558 万円 |

世帯平均年収(税込) | 604 万円 |

総額/世帯平均年収 | 9.2 年分 |

あくまで平均のデータですので、ご家庭の家族構成や、他の保険の加入状況によっても保険料は変わります。

同じ収入保障保険でも保険会社によって保険料は変わるため、保障が同じであれば、保険料はできるだけ安い方が良いでしょう。

節約するための第一歩は「複数の収入保障保険を比較すること」です。また、リスク細分型の収入保障保険に加入することも検討して下さい。

リスク細分型(りすくさいぶんがた)とは

生命保険会社が定める所定の条件を満たした場合、保険料が割り引かれる保険。

非喫煙者や優良体系であれば、加入できる可能性が高い保険です。

非喫煙者や優良体系の人は一般的に病気にかかるリスクが低いとされていることで、ほかの収入保障保険に比べて保険料が安くなる可能性があります。

関連記事:定期保険のリスク細分型とは?健康体割引(優良体保険料率)のしくみと選び方のポイントまで徹底解説

(3)保険金は月いくら受取る?

収入保障保険の必要保障額の目安は、「残された家族の支出から収入を引いた額」です。

例えば、残された家族に必要な生活費が月に30万円、配偶者の収入と遺族年金の合計が15万円とした場合は必要保障額は、15万円ということになります。

30万円(遺族の月の生活費)- 15万円(収入+遺族年金の合計)= 15万円(必要保障額)

なお、生活費では、亡くなった配偶者が1人で使っていた分の金額は差し引いて計算します。

よく知らない場合は、一般的に「現在の生活費の70%」が計算の目安になります。末子が独立した時点から平均余命分の生活費に関しては、現在の生活費の50%が1つの目安です。

支出 | 現在の生活費に占める割合 |

|---|---|

配偶者の生前の生活費 | 30% |

子の独立〜平均余命までの生活費 | 50% |

教育費用に関しては、幼稚園から高校卒業まで全て公立か、私立かで金額は大きく異なります。すべて私立の場合、2,000万円弱がかかるのが一般的です。

2020年からは教育費用の無償化が実施されていますが、将来の公的な教育財源がどうなるかは誰にも分かりません。

一方の収入は、配偶者が正社員・あるいはパートをして働く場合の給料がメインです。しかし、子育て中には労働時間に制限がかかることが考えられますし、賞与をもらっている場合も、今の水準でもらい続けられるかは分かりません。

賞与や残業部分は考慮せず、月給部分のみで生活できるのかを計算したほうが良いでしょう。

亡くなった配偶者が国民年金の加入者であれば遺族基礎年金、厚生年金に加入していれば遺族厚生年金と遺族基礎年金から、それぞれ支給があります。

年金ごとに、加入期間などによって支給される金額は異なります。そもそも加入要件を満たしているかも含めて、日本年金機構のホームページを閲覧して確認しておきましょう。

関連記事:生命保険(死亡保険)の必要保障額(死亡保障額)を自分で簡単に計算する方法

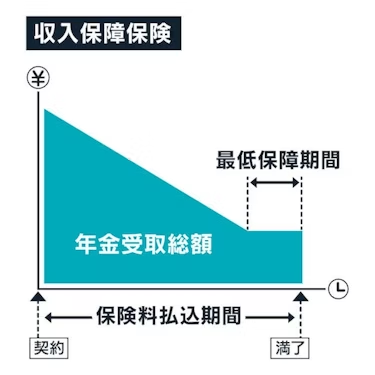

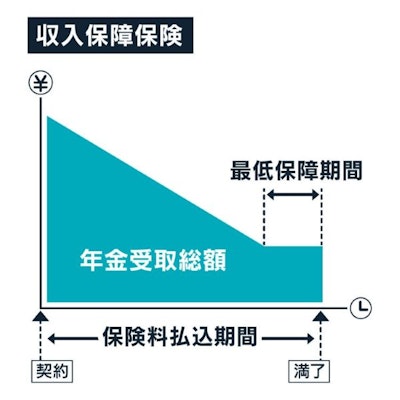

(4)保険期間はどれくらいに設定する?

収入保障保険では「最低支払保証期間」を設定することが可能です。

最低支払保証期間(さいていしはらいほしょうきかん)とは

保険金が支払われる場合に、最低何年間保険金を受け取れるかを決めるもの。

「65歳まで」を通常の保障期間とした場合、被保険者が50歳で亡くなったとしても、65歳までは保険金を受け取ることができます。

一方、65歳まであと半年というところで死亡した場合の、保険金受け取り期間は半年です。そこに最低保証期間が3年ついていれば、3年間は受け取りが可能です。

しかし、保険期間終了後は本来、保障の必要性が薄い期間です。追加で保障を受けることが過剰な保険になることもあります。

関連記事:収入保障保険の必要性

2. 既存の収入保障保険を見直す際の注意点

契約者のライフステージによって、必要な保障内容は異なります。

子どもが生まれた場合、新しい家族を迎えるにあたって必要な生活費の負担が増えます。それまでは十分だった保障が、足りなくなる可能性があるのです。

一般的に子どもが生まれた瞬間が養育費用がもっとも高く、成長するに従ってかかるお金が少なくなっていきます。

子どもが独立すれば必要保障額は下がるため、大きな死亡保障が必要なくなります。

しかし代わりに、加入者の加齢によって入院や通院の機会が増えることも考えなければいけません。

その時に備えて「医療保険」「介護保険」への加入を検討する時期であると言えます。そのほか、住宅を建てて団体信用生命保険に加入した際も、収入保障保険を見直すべきタイミングです。

万が一があった際は住宅ローンの支払いは免除されるため、死亡保障から住居費用を差し引いたうえで、必要保障額を計算しましょう。

.jpg?fm=avif)