任意保険とは?自賠責保険との違いは?種類や金額の相場などを徹底調査!

![]()

![]()

任意保険とは、加入が義務付けられていない、強制ではない保険です。一般的に自動車保険を指します。自賠責保険は、強制加入の保険であり、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられています。

本記事では、任意保険と自賠責保険の違い、種類や金額の相場などをご紹介いたします。

本記事のポイント

- 任意保険は、加入が義務付けられていない、一般の自動車保険のこと

- 自賠責保険は強制加入の保険で、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられている

- 自賠責保険は相手方の対人の補償に限定されており、補償額も上限がある、また、物損や車両の補償や運転者や同乗者の補償はついていない

- 自動車事故が起きた時の損害に対して、自賠責保険ではまかないきれないので自動車保険の加入は必要

- 自動車保険の対人・対物の保険金額(補償金額)は「無制限」にすべき

任意保険とは簡単に言うとどんな保険?

自動車保険には

- 強制保険と言われている「自賠責保険」

- 任意保険と言われる「自動車保険」

の2種類があります。

任意保険(にんいほけん)とは

任意保険とは、加入が義務付けられていない保険のことで、一般的に、自動車保険を指します。

万が一、交通事故を起こし加害者側となった場合、自賠責保険では相手方への賠償を補償しきれない可能性があるため、任意保険である自動車保険の加入の必要性があります。

関連記事:自動車保険の基礎知識

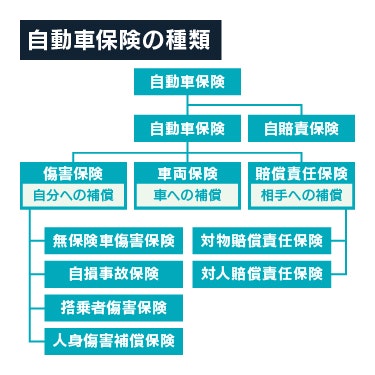

任意保険の種類

任意保険にはいくつかの種類があります。

賠償責任保険

賠償責任保険は、自分の過失等により、第三者に損害を与えた場合に、相手方への補償をするための保険です。

- 人への補償である「対人賠償責任保険」

- 物への補償である「対物賠償責任保険」

の2種類があります。

交通事故による損害賠償の金額は非常に高額になるため、「対人・対物」の保険金額は無制限であることが一般的です。

車両保険

車両保険は、交通事故等により自分の車が破損した場合の修理費等を補償する保険です。

傷害保険

自動車保険における傷害保険とは、交通事故等で自分や家族、同乗者の死傷に備える保険です。以下の4つに分類することができます。

無保険車傷害保険 | 相手方が自賠責保険または自動車保険に加入していない場合に備える |

|---|---|

自損事故保険 | 自損事故(相手方の存在しない事故)に備える |

搭乗者傷害保険 | 運転者及び同乗者の傷害に備える。定額払い |

人身傷害保険 | 運転者及び同乗者の傷害に備える。実損填補払い |

無保険車傷害保険

交通事故が起きた時に、相手方が自賠責保険または自動車保険に加入していない等の事情で十分な補償が得られない場合に備える保険です。 自分が契約している自動車保険から保険金を受け取る形になります。

保険会社、保険商品によって、特約として補償したり、人身傷害保険の補償内容に含まれていることがあります。

自損事故保険

自損事故(相手方の存在しない事故)かつ単独事故で、主に運転者の過失により、保険の対象となっている車に乗っている最中に、運転者自身や同乗者が死傷し、かつ自賠責保険(強制保険)などにより補償が受けられない場合に備える保険です。

搭乗者傷害保険

自損事故(相手方の存在しない事故)で、保険の対象となっている車に乗っている最中に運転者もしくは同乗者が死傷した場合に、定額で保険金が支払われる保険です。

人身傷害保険

自動車事故で、運転者もしくは同乗者が死傷した場合に、その実際の損害額に対し、保険金が支払われる保険です。保険の対象となっている車(契約車)以外の車に乗車中も補償の対象となります。

関連記事:車をぶつけて他人の家の塀を壊した場合自動車保険は使える?

自賠責保険とは?

自賠責保険(じばいせきほけん)とは

最低限の対人賠償を行うための保険です。

自賠責保険は、自動車損害賠償保障法によって交通事故の被害者救済を目的としており、本来であれば交通事故の加害者が負う経済的な負担を補てんするもので、電動キックボードをはじめとした原動機付自転車(原付)を含むすべての自動車に加入が義務付けられています。そのため、強制保険と表現されることもあります。

強制加入である自賠責保険、正式名称は自動車損害賠償責任保険の対人補償は下記のとおりとなっています。

損害の内容 | 上限額 | 備考 |

|---|---|---|

傷害 | 被害者1名につき120万円 | 治療費や看護費用のほか、休業損害や慰謝料まで含めた上限 |

後遺障害 | 障害等級に応じて75万円から最高で4,000万円 | 左記以上に高額な損害額が発生した場合は自己負担での賠償が必要 |

死亡 | 死亡による損害は被害者1名につき3,000万円まで | 逸失利益や葬儀費、被害者および遺族の慰謝料まで含めた上限 |

上記の金額は、パッと見た感じで十分なように見えますが、補償範囲が「対人」、つまり「人」に限定したものであり、自動車の破損や事故によって与えた物損については補償の対象外です。また、同乗者や自分自身のケガや死亡についても補償の対象外です。

自賠責保険ではまかなうことができない損害を経済的に補うために、任意加入の自動車保険の必要性があります。

自賠責保険に加入していない自動車は車検を通すことができず、一般道を走行することはできません。自賠責保険が切れた状態で一般道を走行した場合は、1年以下の懲役または50万円以下の罰金が課されます。さらに違反点数6点が付され、即座に免許停止の処分が下されます。

自賠責保険の保険料はいくら?

自賠責保険の保険料は、損害保険料率算出機構が自賠責保険基準料率を算出し、それをもとに保険料が決定されています。

自賠責保険は強制保険であり、損害保険会社の利益は発生しないため、どこの損害保険会社から加入しても保険料は同じです。なお、住んでいる地域、乗車する車の車種および保険期間で保険料が変化します。

自賠責保険の保険料は、日本損害保険協会のホームページで試算が可能です。

自賠責保険と任意保険の違いは?

自賠責保険と任意保険の違いは、下記のとおりです。

自賠責保険(強制保険) | 自動車保険(任意保険) | |

|---|---|---|

補償の対象 | 相手方の「人」への補償 |

|

補償の金額 | 制限あり | 制限なし(契約時の設定による) |

関連記事:1日自動車保険とは?どんな時に必要?ドライバー保険との違いも解説

任意保険に入らないとどうなる?

任意保険に入っていない状態で、交通事故を起こし、例えば、相手方が不幸にも亡くなった場合、自賠責保険では補償しきれないほどの莫大な損害賠償を負う可能性が高くなります。

繰り返しになりますが、自賠責保険は最低限度であるので、金額が十分ではない可能性があります。

補償の範囲は相手方の人に対する補償のみであって、自分や家族、同乗者のけがについては補償されません。また、事故によって物損を起こした場合の「対物」の補償はついていません。

任意保険の保険料の金額の相場はどれくらい?

一般的に、自動車保険の保険料は、運転者や車の種類等の条件で大きく変わります。

運転者に関する条件は、主に下記の3つです。

- 運転者の年齢

- 等級

- 運転者の居住地域

自動車(車両)に関する条件は、主に下記の4つです。

- 型式

- 使用目的

- 用途車種

- 年間走行距離

一般的に、運転者に関しては、若い年齢のほうが事故を起こすリスクが高いため、保険料が高い傾向にあります。また、居住地域の交通事故の発生率等でも保険料の金額が左右されます。

また車両保険ありのほうが保険料が高くなります。

まとめ

自賠責保険だけでなく、必ず入っておきたいのが任意保険の自動車保険です。

万が一、自動車事故が起きた時に、起こる損害に対して、自賠責保険だけでは賠償(補償)しきれない可能性が非常に高いといえます。つまり、任意保険の必要性が非常に高いということになります。

対人・対物賠償責任保険の金額に関しては、必ず、無制限にするようにして、必要に応じて、運転者や同乗者の死傷に関する補償もつけるように検討しましょう。

不明点があれば、ファイナンシャルプランナーに相談するのも良いでしょう。

.png)

.jpg)

.jpg)

.jpg)

.jpg)