生命保険(死亡保険)おすすめ人気ランキング

2025年7月版

生命保険(死亡保険)おすすめ人気ランキング

2025年7月版

ランキング

比較表保険のキホン 〜生命保険(死亡保険)の基礎知識〜

更新日:2025年1月31日

私たちは、病気やケガ、事故など様々なリスクを抱えて生きています。生命保険(死亡保険)は、万一の際、残された遺族に保険金が支払われ、遺族保障が準備できるため、自分に万一のことが起きた場合に自分や家族の支えとなるものです。いくつかの種類があり、遺族保障の位置付けによって死亡保険、生存保険、生死混合保険、というように分けられます。

生命保険(死亡保険)とは

生命保険(死亡保険)は、自分が万一の際、自分や家族の経済的リスクに備えるためにあります。

大勢の加入者で保険料を公平に負担しあい、万一のことが起きた場合には、あらかじめ定められた額の保険金の給付を受けられる「相互扶助」の仕組みで成り立っています。

生命保険には非常に多くの種類があり、死亡保険や生存保険・生死混合保険はもちろん、医療保険やがん保険・介護保険も、生命保険の一種です。また中には、子供の教育費や老後の資金を準備する手段として活用できるものもあります。

関連ページ:生命保険と医療保険の違いとは?

生命保険(死亡保険)の種類

生命保険(死亡保険)は、被保険者が万一の時、遺族へ保険金が支払われるため、主に被保険者の死亡に伴う経済的リスクに備えることができます。この章ではまず、死亡保険金が支払われる保険を3つに分類し、ご紹介します。

(1)死亡保険

死亡保険(しぼうほけん)

被保険者が死亡、あるいは高度障害状態など保険会社所定の状態になった場合に保険金が支払われる保険。

死亡保険(しぼうほけん)とは、被保険者が死亡、あるいは高度障害状態など保険会社所定の状態になった場合に保険金が支払われる保険です。保険期間によって「定期保険」と「終身保険」に分類されます。また近年では、保険期間の経過に伴い保険金額(保障額)が変化する「収入保障保険」も販売されています。

定期保険

定期保険は、保険期間が限定されているタイプの生命保険(死亡保険)です。

この期間中に死亡した場合、あるいは保険会社所定の状態になった場合には保障を受けられますが、契約期間満了後に死亡した場合は、保障を受けられません。

保険期間は、契約日より5年間・10年間・15年間、また70歳・80歳・90歳までというように、 予め決まっているプランの中から選択する商品もあれば、1年単位で契約期間を任意に設定できる商品もあります。

定期保険最大のメリットは「安い保険料で大きな保障を得られる」という点です。定期保険は一般的に、途中で解約した場合に払い戻される解約返戻金がほとんどないためです。生命保険の保険料は、保険期間中の保険金支払いリスクを考慮して算出されます。死亡リスクが少ない若い間は特に、安い保険料で大きな保障額のプランに加入することができるでしょう。

関連ページ:定期保険の基礎知識

終身保険

終身保険は、生涯にわたり保障を受けられる生命保険(死亡保険)です。契約が有効に継続している限り、必ず保険金の給付を受けられます。

保険金額は保険期間を通して変わらず、何歳で死亡しても同一額の保険金が支払われます。また、保険期間途中で解約をすると約定の解約返戻(へんれい)金が支払われます。

※外貨建て保険や変額保険の場合は、保険金額が同一とはならない可能性があります。

商品によっては保険料払込満了時の解約返礼率が100%を超えるものもあるため、その貯蓄性に着目し、老後の生活資金などを形成する手段として活用されることもあります。

ただし、保険料の一部を解約返戻金の積み立てに充てるため、他の掛け捨て型の保険と比較すると、保険料は高くなります。

関連ページ:終身保険の基礎知識

収入保障保険

収入保障保険は、保険期間中に死亡あるいは保険会社所定の状態になった場合に、満期時まで毎月約定の年金が給付される保険です。なお、保険金額は保険期間の経過に伴って減少していきます。

そのため死亡時期によって、給付を受けられる保険金総額や年金の受け取り回数が変わります。

例えば子供がいる契約者が死亡した場合、子供が小さい頃は大きな額の保障が必要ですが、子供の成長や進学に伴い必要な保障額は徐々に少なくなります。必要保障額の変化に合わせて保険金額が変化する、合理的な生命保険(死亡保険)だと言えるでしょう。

関連ページ:収入保障保険の基礎知識

(2)生存保険

生存保険とは、保険期間満了時や保険料払込期間満了時に被保険者が生存していることを条件として、満期保険金や年金が給付される保険です。具体的には「学資保険」や「個人年金保険」が生存保険にあたります。

学資保険

学資保険は、子供の将来の学費を準備するために活用できる生命保険です。 満期時に満期保険金が給付されるほか、子供の入学や進学に合わせて祝金などの一時金を受け取れる商品も多くあります。

また、学資保険は親を契約者、子供を被保険者として契約することが多く、契約者である親が死亡した場合は、それ以後の保険料の払込みが免除されるため、子供の教育資金を積み立てながら、親の万一の事態に備えられる保険といえます。

関連ページ:学資保険に詳しく知る

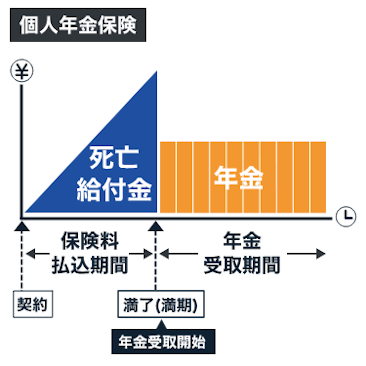

個人年金保険

個人年金保険は、保険料払込期間満了後、約定の年金受取開始期より年金の給付を受けられる生命保険(死亡保険)です。

年金の受け取り期間には、以下のような種類があります。

確定年金(かくていねんきん)

被保険者の生死に関係なく、約定の期間、年金の受け取りが可能。

保障期間付有期年金(ほしょうきかんつきゆうきねんきん)

約定の保障期間中は被保険者の生死に関係なく、それ以後は約定の期間中、被保険者が生存している限り年金の受け取りが可能。

保障期間付終身年金(ほしょうきかんつきしゅうしんねんきん)

約定の期間中は被保険者の生死に関係なく、それ以後は被保険者が生存している限り終身にわたって年金の受け取りが可能。

夫婦年金(ふうふねんきん)

夫婦のどちらかが生存している限り、年金の受け取りが可能。

確定年金の年金受取期間中、あるいは保障期間中に被保険者が死亡した場合は、残存期間に対応する年金もしくは一時金が支払われます。 また、年金受取開始期より前に被保険者が死亡した場合、死亡給付金が支払われるものの、その額は少額である商品が一般的です。

関連ページ:個人年金保険の基礎知識

(3)生死混合保険

生死混合保険(せいしこんごうほけん)とは、死亡保険と生存保険が組み合わさった生命保険です。

被保険者が保険期間満了時までに死亡した場合には死亡保険金を、被保険者が保険期間満了時に生存していた場合には生存保険金(満期保険金)を受け取れます。

養老保険

養老保険は、代表的な生死混合保険です。

保険期間中に被保険者が死亡した場合は、約定の死亡保険金が給付されます。

また、契約期間満了時(満期時)に被保険者が生存していた場合は、生存保険金(満期保険金)が給付されます。なお死亡保険金と生存保険金は同額です。

生命保険(死亡保険)の必要性

生命保険(死亡保険)の必要性について考えるため、保険にまつわる様々なデータをみながら考えていきましょう。

(1)生命保険の世帯加入率は89.8%

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、生命保険(個人年金保険を含む)の世帯加入率は89.8%です。

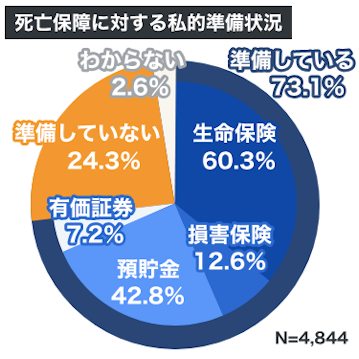

また同機関の「2022(令和4)年度 生活保障に関する調査」によると、自分が死亡した場合のための経済的な準備状況では、「準備している」73.1%、「準備していない」24.3%でした。

出典:公益財団法人生命保険文化センター 2022(令和4)年度「生活保障に関する調査」(2022年10月発行)

「準備している」73.1%と回答した人のうち、その準備方法としてもっとも多かったのが「生命保険」60.3%、次に「預貯金」42.8%であることから、生命保険が多くの方に備えとして活用されていることがわかります。

また、「コのほけん!」で独自に「保険加入に関するアンケート調査」を実施したところ、回答者486名のうち、約8割の方が保険に加入しており、そのなかでも終身保険に加入している方が25.9%いることがわかりました。

家族の年齢や世帯年収・ライフステージによっては、預貯金などでは十分な備えを用意できない可能性もあるでしょう。そういった場合は生命保険を上手に活用することで、私たちが抱えるリスクをしっかりカバーすることができます。

(2)生命保険(死亡保険)がおすすめな人

生命保険(死亡保険)が必要な人は下記の通りです。

①家族やパートナーのために十分な貯蓄がしにくい人

日常的に貯蓄が難しく、かつ家族やパートナーがいる人は、死亡時に備えて定期保険や収入保障保険等で割安で大きな保障を備えられる死亡保険を検討したほうがいいでしょう。

②死亡時に経済的サポートを必要とする家族・パートナーがいる人

死亡時に、経済的サポートが必要な人がいる場合、生命保険(死亡保険)の加入の必要性が高いといえます。特に、自営業・個人事業主、フリーランスで働く人は、会社員・公務員と比べて、万が一の場合に遺族基礎年金しかないため優先的に検討しましょう。

③住宅ローン以外の借入金(負債)がある人

住宅ローンは、団体信用生命保険(団信)があるため、死亡時は住宅ローンが保険金で相殺されるため家族は住宅ローンの返済をする必要が無くなります。教育ローンや自動車ローンなどの借入金(負債)がある人は、死亡後もその返済義務が残るケースが多いため、 万が一の時に備え、生命保険(死亡保険)に加入し家族やパートナーまたは連帯保証人の負担を軽減することも検討しましょう。

④相続税対策に死亡保険金を活用したい人

相続財産が預貯金・債券・株式等の分割しやすいものではなく、不動産等の分割しにくい性質の相続財産が多い場合の代償分割や、相続税を納める場合は現金一括納付が原則となるため、死亡保険金で備えることが有効です。

⑤死亡時の最低限の死後整理資金を用意したい人

自分の死後整理資金を最低限用意したい人は、終身保険がおすすめです。

死後整理資金にはどのようなものが考えられるでしょうか。

死後整理資金の主な金額

- 葬儀にかかる費用(基本料金・飲食・返礼品):平均110.7万円

- お布施(寺院・教会・神社など宗教者への御礼):平均22.4万円

- 遺品整理にかかった費用:平均47万円

- 空き家処分にかかった費用:平均110万円

これ以外にも場合によっては下記の費用が発生する可能性があります。

- お墓の購入にかかった費用:平均135万円

- 仏壇の購入にかかった費用:平均73万円

- 相続のため行政書士などに依頼した費用:平均49万円

- 遺言など弁護士への依頼にかかった費用:平均69万円

最低限必要な死後整理資金を葬儀費用・遺品整理として考えると、大体200万円程度あればよい計算になります。

ここまで生命保険(死亡保険)の必要性がある人の5つのパターンについて説明してきました。どの保険にに加入するかは、個人のニーズや状況によって異なりますので、自分に適した保険を選ぶことが大切です。

(3)生命保険(死亡保険)が向いていない人

生命保険(死亡保険)がいらない人は、下記の通りです。

①経済的なサポートを必要とする家族・パートナーがいない人

死亡時に経済的なサポートが必要な人がいなければ、生命保険(死亡保険)の必要性は低いといえます。

②貯蓄や投資が十分な人

財政的に余裕があり、家族を支援するための資金を十分に持っている場合、生命保険(死亡保険)の必要性は低くなります。

③住宅ローン以外の借入金(負債)がない人

住宅ローン以外の借入金(負債)がなければ家族・パートナー、または連帯保証人に借入金(負債)の返済の義務を残して負担をかける可能性が少ないので、生命保険(死亡保険)の必要性は低くなります。

④高齢の人

一般的に、高齢の人は、子育てが終わり必要保障額(死亡保障額)が低く死後整理資金の備えのみで十分なため、生命保険(死亡保険)の必要性は低い傾向にあります。また、高齢者が保険に新たに加入する場合は、保険料も高いため必要最小限にしましょう。

⑤経済的余裕がない人

経済的余裕がない人は、まずは医療保険・がん保険等から検討をするようにしましょう。

生命保険(死亡保険)の選び方

(1)生命保険(死亡保険)の選び方のポイント

生命保険(死亡保険)の選ぶときのポイントは下記の4つです。

①目的:何のために?誰のために?

残される家族の生活費をサポートするためなのか、相続税対策なのか、生命保険(死亡保険)加入の目的をまず明確にしましょう。

②受取人:誰に残す?

一般に、生命保険(死亡保険)の保険金受取人に指定できるのは、被保険者の二親等以内(被保険者の配偶者・こども・親・孫等)です。

保険会社所定の条件を満たす場合、同性パートナーを指定することができる保険会社も増えています。

③保険金額:いくら?

まず、死亡など万一のことが起きた場合の支出と収入を計算して、不足する金額にあたる必要保障額を把握しましょう

必要保障額と保険料は比例して高くなる傾向があるため、定期保険や収入保障保険等の比較的割安な保険料で、死亡保障が手厚い生命保険(死亡保険)と終身保険を組み合わせることも検討しましょう。

④保険期間(保障期間):どのくらいの長さが必要?

必要保障額が高い間、例えばこどもが生まれてから独立するまで死亡保障が必要なのか、それとも一生涯必要なのか検討しましょう。

一定期間であれば、定期保険・収入保障保険、一生涯であれば終身保険がよいでしょう。他には終身保険で最低限の死亡保障を用意しつつ、大きな死亡保障は定期保険・収入保障保険で用意する方法もあります。

(2)生命保険(死亡保険)を選ぶ時の注意点

生命保険(死亡保険)を選ぶ時の注意点は下記の5つです。

①社会保障制度からの給付がいくら受けられるのか

医療保険や年金をはじめとした社会保障制度から、死亡時や高度障害状態となった時にどのような給付をいくら受け取ることができるのか把握しておくと、備えておくべき金額も正確に計算できます。給付の条件や金額は社会保障制度によって異なるため、あらかじめ調べておくことをおすすめします。

②設定した死亡保険金に過不足がないか

死亡保険金は、万一の際家族の生活を支えるために不足する金額のため、残された家族の生活に必要な金額に合わせて設定することが重要です。

残された家族が共働きであれば配偶者の年収を死亡保障額から差し引き、子供の独立以降は配偶者の生活費のみ考慮するとよいでしょう。また、死亡保障額を過剰に設定すると、保険料を余分に払う可能性があるため注意しましょう。

③設定した保険期間(保障期間)が適切であるかどうか

保険期間(保障期間)中に高度障害状態あるいは死亡した場合に保険金が支払われる前提では、もし保険期間が短ければ保険が必要になった時に保障が受けられず、保険期間を長く設定すると、保険料が高額になる可能性があります。現在の生活や将来の見通しに合わせて適切な保険期間(保障期間)を選びましょう。

④支払う保険料の金額に無理がないか

高い保険料は家計に負担をかけ、将来の貯金や投資などに影響を与える可能性があります。そのため、保険料が自分にとって払える範囲内か検討することが重要です。また、保険料を安く抑えるために、保険期間(保障期間)や保険金額などを調整することも考えましょう。

⑤死亡保険金を受け取る際の税金の種類

死亡保険金は課税の対象になります。どの税金の対象になるかは、契約者と被保険者、保険金受取人が誰であるかによって異なります。

被保険者 | 契約者 | 保険金受取人 | 税金の種類 | |

|---|---|---|---|---|

(1) | A | B | B | 所得税 |

(2) | A | A | B | 相続税 |

(3) | A | B | C | 贈与税 |

出典:国税庁 No.1750 死亡保険金を受け取ったとき

(1)契約者と保険金受取人が同じ人で、被保険者が違う人であるパターン

死亡保険金は保険料を支払う契約者自身の所得として、所得税の課税対象となります。なお、被保険者の死亡による保険金の受け取りが一回限りの場合は、一時所得となります。複数年に渉って年金形式で受け取る場合は、雑所得となります。

(2)契約者と被保険者が同じ人で、保険金受取人が違う人であるパターン

契約者=被保険者の死亡で保険金が支払われることになるため、相続税の対象となります。保険金受取人が相続人である場合、死亡保険金には相続税の非課税枠が設定されています。

(3)契約者、被保険者、保険金受取人すべてが違う人であるパターン

死亡保険金は契約者から保険金受取人への贈与となるため、贈与税の対象となります。

死亡保険金への課税についてもし不明点があれば、FP(ファイナンシャルプランナー)などのお金の専門家へ相談するとよいでしょう。

監修者

執筆者

.jpg?fm=avif&w=210&h=210)

内田英子

所有資格

- CFP

- FP1級

- 消費生活アドバイザー

- 住宅ローンアドバイザー

- CAP(お客様対応相談員)

- 証券外務員2種

- 両立支援コーディネーター

- 博物館学芸員

- J-FLEC 認定アドバイザー

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

生命保険を動画で解説

こちらの動画でも生命保険についてわかりやすく解説をしています。「生命保険の種類」「保障額の考え方」「健康体料率」などについてもファイナンシャルプランナーが解説しているので、ぜひこちらもご参考にしてみてください。

生命保険をテーマにしたコラムの一覧です。『生命保険とは?』『生命保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.jpg?fm=avif&w=630&h=400)

.jpg?fm=avif&w=630&h=400)

.jpg?fm=avif&w=630&h=400)

.jpg?fm=avif&w=630&h=400)

生命保険(死亡保険)ご相談者様の声

- 「ご相談者様の声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ご相談者様からいただいた声の中から当社で抽出・編集して掲載しています。

年齢からランキングをみる

- 記載している保険料および保障内容などは2025年7月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:79,741件 調査実施期間:2025年5月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「見積・申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。