終身保険の保険料払込期間の有期払いと終身払いの違いは?どちらがおすすめ?

![]()

![]()

生命保険のひとつである終身保険の保険料の払込期間には有期払いと終身払いの2通りがあります。本記事ではこの2つの違いについて知り、どちらが適切であるのか考えましょう。

本記事のポイント

- 有期払いは、60歳や65歳までのように保険料の払込期間をあらかじめ設定し、一定期間で払い終える方法

- 終身払いは、生きている限り、保険料を払い続ける方法

- 1回あたりの保険料の支払額は、有期払いより終身払いのほうが安い

- 定年退職後の保険料の支払い無くしたいのであれば有期払い、1回あたりの保険料の支払額を小さくしたいなら終身払いがおすすめ

保険料は手取りの何パーセントが適当?

生命保険の死亡したときの保険金をいくらにするか、保険料がいくらになるかは、誰しも頭を悩ませることでしょう。

とくに、保険料は100円単位まで細かく比較することも多いのではないでしょうか。

家計における保険料はいくらくらいが適当かは難しい問題です。

保険関連の書籍や雑誌の記事を読んでも、「手取りの3〜5パーセント程度にしたほうがよい」というものもあれば、「いやいや、手取りの1パーセントに収めるべき」というものもあり、意見はさまざま。

それぞれの家庭で目的や家族構成から家計状況に至るまで異なりますから、なかなか一律のルールには当てはめられないのです。

しかし、保障があると安心だからといって、日々の生活を無理して切り詰めてまで保険料を払う状態は考えものです。お財布とよく相談し、無理のない範囲で備えましょう。

保険料はいつまで払うのか

このように月々の保険料がいくらかは、みなさんチェックしますよね。では、その保険料をいつまで払うかについては考えたことがありますか?

例えばこんな会話もよく聞かれます。

保障が一生続くだけに、「払込期間」についてはちょっと戸惑うかもしれません。保険料を払っている間が保険期間になるような気もしますよね。

じつはこれ、両者どちらも正解です。

保険料をいつまで払うかという「払込期間」には、2つのタイプがあります。

ひとつは「有期払」、もうひとつは「終身払」です。

有期払と終身払は終身保険だけでなく、医療保険やがん保険にも存在します。この2つはどういう違いがあるのでしょう。

払込期間によって有期払と終身払がある

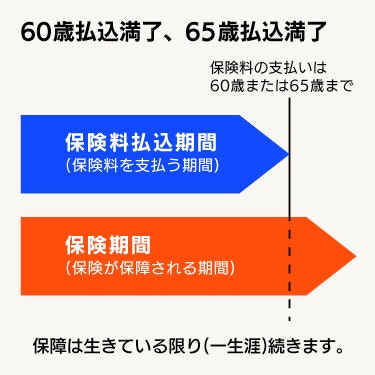

有期払は、60歳や65歳までのように保険料の払込期間をあらかじめ設定し、一定期間で払い終える方法です。保険料を払い終わったあとも、保障は一生涯続きます。

期間の決め方は人によりけりですが、働いている間に払い切ってしまおうと考える人は払い込み期間を収入の得られる時期に合わせる傾向が多いようです。解約返戻金を子どもの学費に充てたいといった場合は、15年など、更に払い込み期間を短くするケースもあります。

終身保険といえば、かつては有期払が主流でしたが、最近は終身払も登場しています。

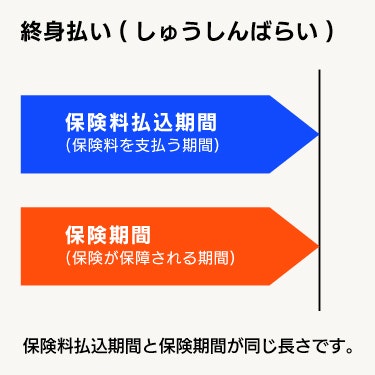

終身払の払込期間は保障と同じ一生涯。つまり、生きている限り、保険料を払い続けます。さて、気になる保険料はどうかというと……。保険料の負担が一定期間後はなくなる有期払に比べ、一生払う終身払はぐっと安くなっています。保険料は払込期間が長いほうが、月々の負担は小さくなるのです。

「この値段で終身保険に入れるの!?」と驚くような保険料が示されているときは、だいたい終身払だと思って間違いないでしょう。

終身払で気をつけたいこと

有期払と終身払のどちらを選ぶかは、個々の家計や考え方次第です。

毎月の保険料を見比べるなら、終身払はとてもお得に見えます。

ただ、終身払を選ぶ際は気をつけていただきたい点があります。

有期払は払い終える時期が決まっていますから、自分が払う保険料の総額がはっきりしています。このくらいのお金を用意しておけばいいのだな、という資金計画も立てやすいでしょう。

ところが、自分がいつまで生きるかは予測できないため、終身払は終わりが見えません。したがって、保険料の総額が最後になるまでわからないのです。現役時代はさしたる負担に思えなかった保険料が、年金だけの生活になってからは意外と重く感じられるかもしれません。平均寿命はどんどん伸びており、いまや人生100年時代ともいわれます。その保険料をずっと払っていけるのか、長い目で考える必要があります。

一方、有期払にも注意点はあります。早めに払い込みを終えて楽をしたいとばかりに、無理をしてはいけません。負担が大きすぎて途中で保険料を払えなくなったら、せっかくの保障も失ってしまいます。また、途中で他の医療保険に変更したくなっても、解約返戻金が充実していないと、有期払は損が大きく感じるかもしれません。

有期であれ終身であれ、払い続けられる保険料を見極めることが重要です。ちなみに、高齢になってから加入しようとすると、終身払しか選べないときがありますので注意しましょう。

まとめ

保険料の払い方は、一定期間に払い込みを終えてしまう有期払と、一生涯払い続ける終身払の2種類があります。保険料は終身払より有期払のほうが高くなります。ただし、目先の損得にとらわれず、将来も払い続けられる方法を選びましょう。

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)