【2022年8月実施】保険の加入状況と加入意向のアンケート調査

![]()

![]()

国内最大級の保険選びサイト「コのほけん!」を運営する Sasuke Financial Lab 株式会社(本社:東京都千代田区、代表取締役社長:松井清隆、以下「当社」)は、「保険の加入状況と加入意向のアンケート調査」を実施しましたので、調査結果をお知らせいたします。

調査期間は2022年8月18日から19日の2日間で、全国の20歳以上の男女を対象に、インターネットリサーチを実施し、240名の有効回答を集計しました。

調査結果

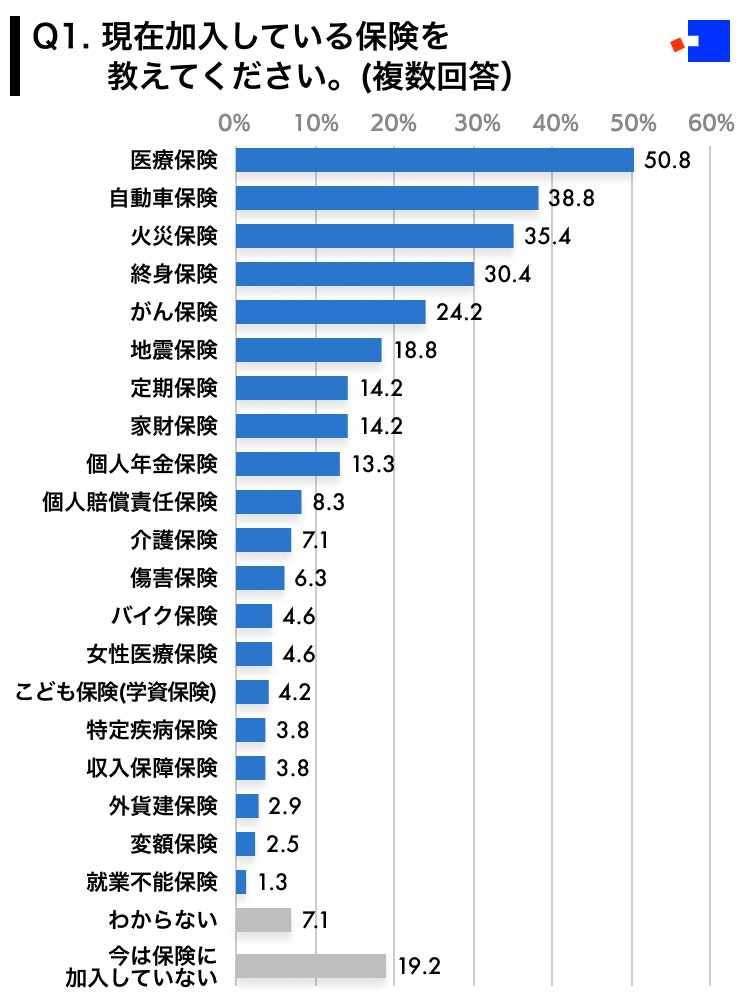

Q1 現在加入している保険を教えてください。(複数回答)

■最多は「医療保険」50.8%

傾向として、加入者が多かったのは、医療保険、自動車保険、火災保険、終身保険の順番でした。

| Q1 | 現在加入している保険を教えてください。(複数回答) | % |

| 1 | 定期保険 | 14.2 |

| 2 | 終身保険 | 30.4 |

| 3 | 収入保障保険 | 3.8 |

| 4 | 医療保険 | 50.8 |

| 5 | がん保険 | 24.2 |

| 6 | 特定疾病保険 | 3.8 |

| 7 | 女性医療保険 | 4.6 |

| 8 | こども保険(学資保険) | 4.2 |

| 9 | 就業不能保険 | 1.3 |

| 10 | 変額保険 | 2.5 |

| 11 | 個人年金保険 | 13.3 |

| 12 | 介護保険 | 7.1 |

| 13 | 外貨建保険 | 2.9 |

| 14 | 自動車保険 | 38.8 |

| 15 | バイク保険 | 4.6 |

| 16 | 傷害保険 | 6.3 |

| 17 | 個人賠償責任保険 | 8.3 |

| 18 | 火災保険 | 35.4 |

| 19 | 家財保険 | 14.2 |

| 20 | 地震保険 | 18.8 |

| 21 | わからない(排他性回答) | 7.1 |

| 22 | 今は保険に加入していない(排他性回答) | 19.2 |

| 全体(N数) | 240 |

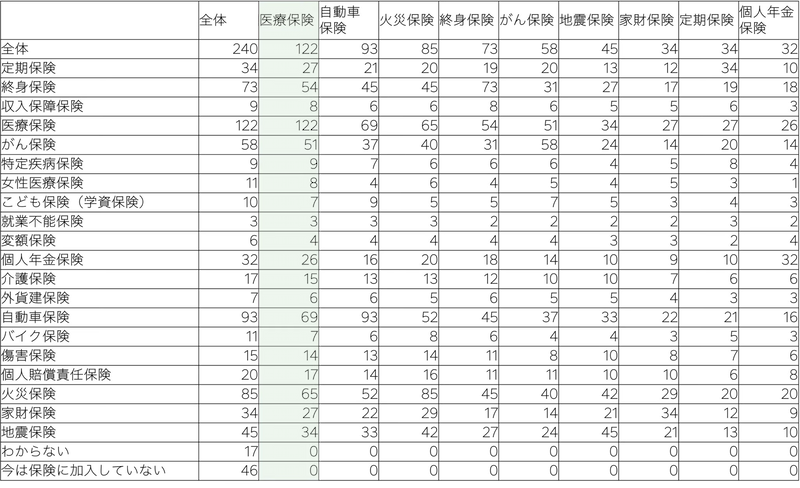

Q1の回答で、全体数(N数)に対して10%以上の加入率の保険種類について抜粋し、N数でクロス集計を実施しました。

医療保険に加入していると回答した方のうち、他の保険の加入状況は、多い順で自動車保険、火災保険、終身保険、がん保険、地震保険となっており、全体的に生命保険、損害保険ともに加入しリスクに対して手堅く保険で備えている様子がわかります。

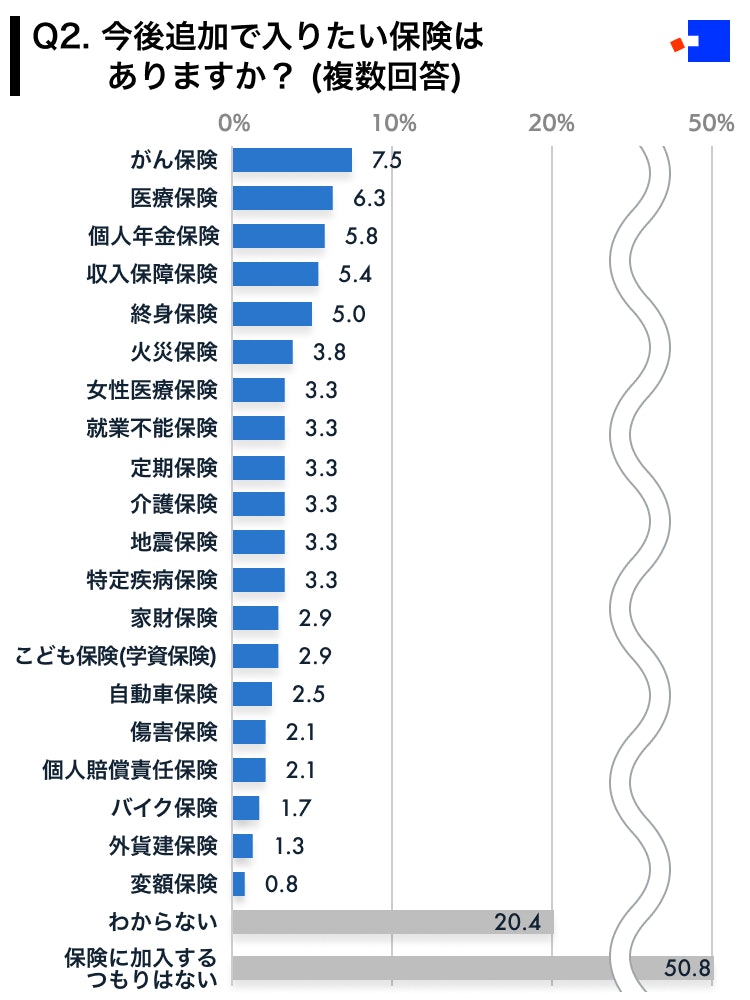

Q2 今後追加で入りたい保険はありますか?(複数回答)

■最多は「保険に加入するつもりはない」50.8%

『保険に加入するつもりはない』50.8%、『わからない』20.4%(どちらも排他性回答)で7割の方が、新規で保険に加入する意向がないことがわかりました。

| Q2 | 今後追加で入りたい保険はありますか?(複数回答) | % |

| 1 | 定期保険 | 3.3 |

| 2 | 終身保険 | 5.0 |

| 3 | 収入保障保険 | 5.4 |

| 4 | 医療保険 | 6.3 |

| 5 | がん保険 | 7.5 |

| 6 | 特定疾病保険 | 3.3 |

| 7 | 女性医療保険 | 3.3 |

| 8 | こども保険(学資保険) | 2.9 |

| 9 | 就業不能保険 | 3.3 |

| 10 | 変額保険 | 0.8 |

| 11 | 個人年金保険 | 5.8 |

| 12 | 介護保険 | 3.3 |

| 13 | 外貨建保険 | 1.3 |

| 14 | 自動車保険 | 2.5 |

| 15 | バイク保険 | 1.7 |

| 16 | 傷害保険 | 2.1 |

| 17 | 個人賠償責任保険 | 2.1 |

| 18 | 火災保険 | 3.8 |

| 19 | 家財保険 | 2.9 |

| 20 | 地震保険 | 3.3 |

| 21 | わからない(排他性回答) | 20.4 |

| 22 | 保険に加入するつもりはない(排他性回答) | 50.8 |

| 全体 | 240 |

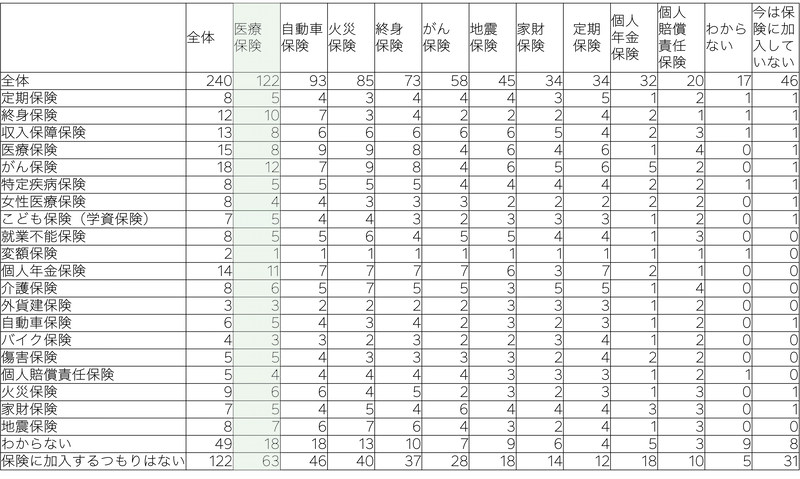

Q1で全体数(N数)に対して10%以上の加入率の保険種類について抜粋し、Q2でN数でクロス集計を実施しました。

Q1で『医療保険に加入している』と回答した122人のうち、『わからない』18人、『保険に加入するつもりはない』63人(どちらも排他性回答)と多いことがわかりました。

医療保険に加入されている方は、リスクに対して既に十分に備えがあるため、追加で保険に加入する必要がないと考えていらっしゃる方が多いことが推測されます。

一方で、『今は保険に加入していない』と回答した46人中、31人の方が、今後も『保険に加入するつもりはない』と回答をしています。

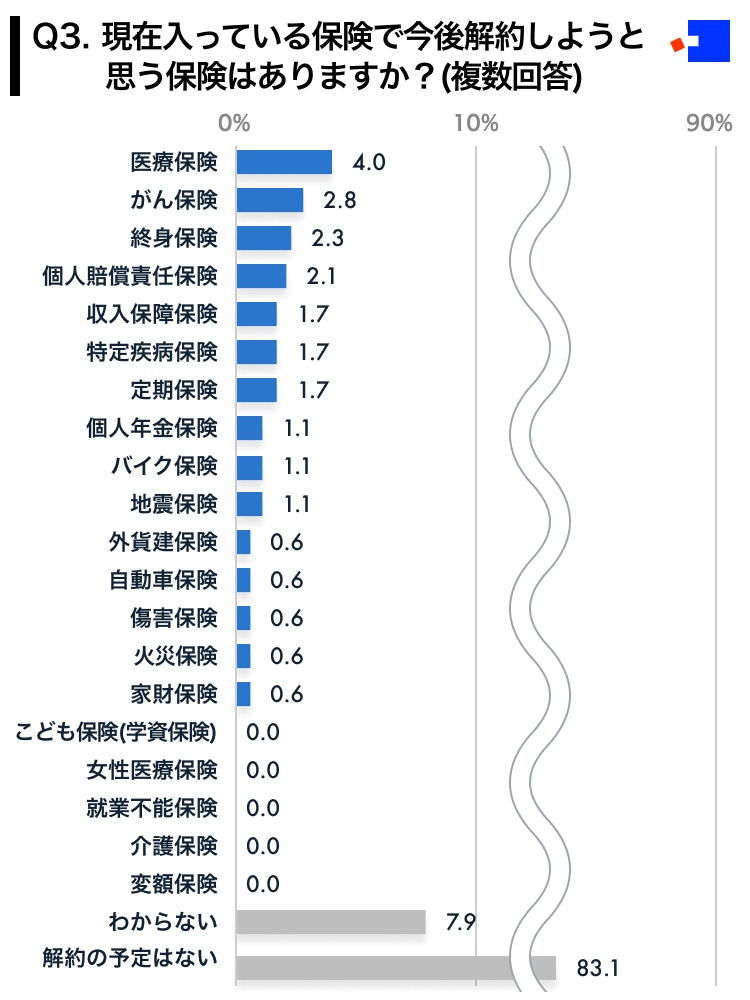

Q3 現在入っている保険で今後解約しようと思う保険はありますか?(複数回答)

■最多は「解約の予定はない」83.1%

Q1で保険に加入していると回答した177人に、解約の意向を質問したところ、83.1%の方が『解約の予定はない』と回答されました。

| Q3 | 現在入っている保険で今後解約しようと思う保険はありますか?(複数回答) | % |

| 1 | 定期保険 | 1.7 |

| 2 | 終身保険 | 2.3 |

| 3 | 収入保障保険 | 1.7 |

| 4 | 医療保険 | 4.0 |

| 5 | がん保険 | 2.8 |

| 6 | 特定疾病保険 | 1.7 |

| 7 | 女性医療保険 | – |

| 8 | こども保険(学資保険) | – |

| 9 | 就業不能保険 | – |

| 10 | 変額保険 | – |

| 11 | 個人年金保険 | 1.1 |

| 12 | 介護保険 | – |

| 13 | 外貨建保険 | 0.6 |

| 14 | 自動車保険 | 0.6 |

| 15 | バイク保険 | 1.1 |

| 16 | 傷害保険 | 0.6 |

| 17 | 個人賠償責任保険 | 0.6 |

| 18 | 火災保険 | 0.6 |

| 19 | 家財保険 | 0.6 |

| 20 | 地震保険 | 1.1 |

| 21 | わからない(排他性回答) | 7.9 |

| 22 | 解約の予定はない(排他性回答) | 83.1 |

| 全体 | 177 |

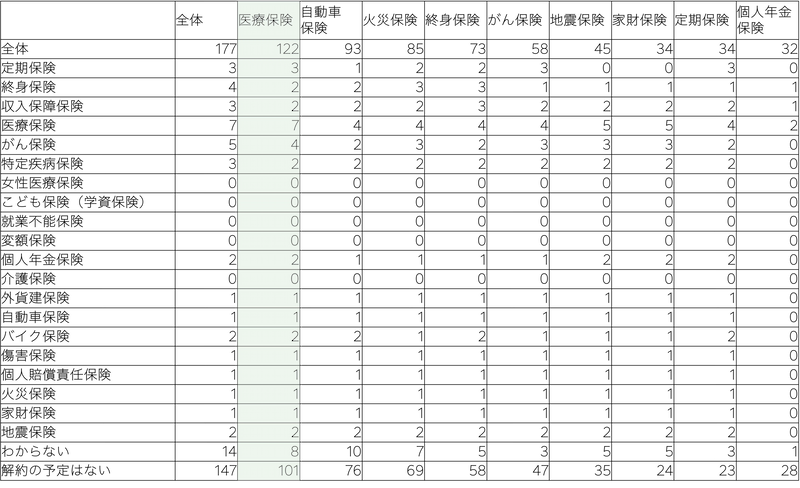

Q1で全体数(N数)に対して10%以上の加入率の保険種類について抜粋し、Q3でN数でクロス集計を実施しました。

Q1で『医療保険に加入している』と回答した122人のうち、『わからない』8人、『解約の予定はない』101人(どちらも排他性回答)と回答がありました。

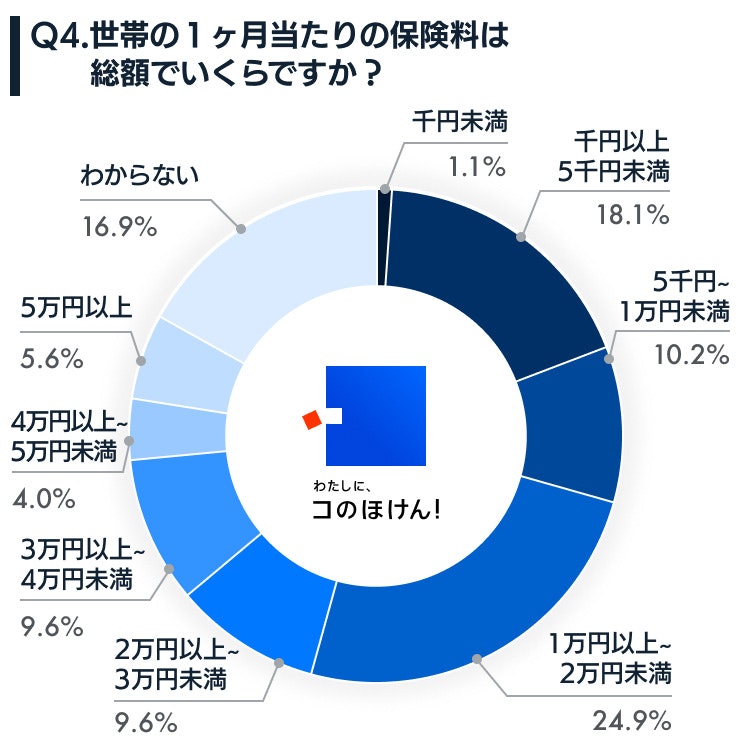

Q4 世帯の1ヶ月当たりの保険料は総額でいくらですか?

■最多は「1万円以上2万円未満」24.9%

Q1で保険に加入していると回答した177人に、1ヶ月当たりの保険料の総額を質問したところ、『1万円以上2万円未満』24.9%のが最多の回答となりました。

| Q4 | 世帯の1ヶ月当たりの保険料は総額でいくらですか? | % |

| 1 | 千円未満 | 1.1 |

| 2 | 千円以上5千円未満 | 18.1 |

| 3 | 5千円以上〜1万円未満 | 10.2 |

| 4 | 1万円以上2万円未満 | 24.9 |

| 5 | 2万円以上3万円未満 | 9.6 |

| 6 | 3万円以上4万円未満 | 9.6 |

| 7 | 4万円以上5万円未満 | 4.0 |

| 8 | 5万円以上 | 5.6 |

| 9 | わからない | 16.9 |

| 全体 | 177 |

Q5 こんな保険があったらいいな、と思う保険はどんな保険ですか?

あったらいいと思える保険について質問をしたところ、特になし、わからないという回答を一番多く頂きました。一方で、新型コロナに関する保障(補償)を望む意見も寄せられました。

-

- 不測の病気や災害等により、行けなくなったイベントのチケット代金を保障してくれる保険

- もっと安くて保険を使わなかったら戻り金があること

- 特にはない。今のままで十分だ

- 1つの保険で家族全員

- 年齢によって必要な保障に自動でかわる保険

- 精神発達障害持ちでも入れる保険

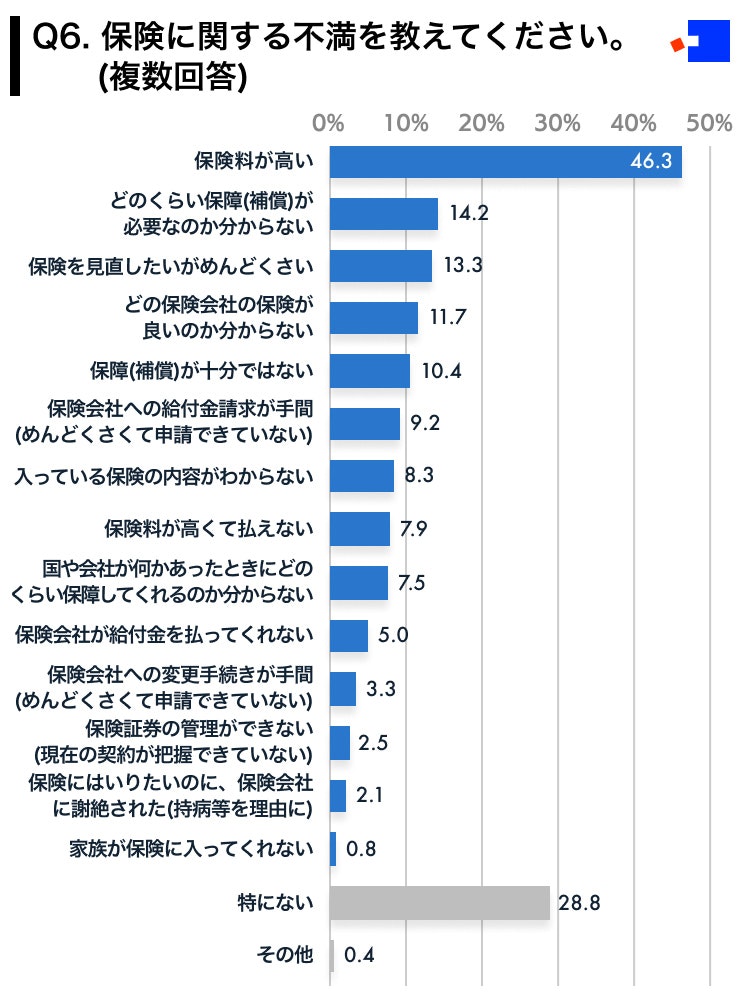

Q6 保険に関する不満を教えてください。(複数回答)

■最多は「保険料が高い」46.3%

『保険料が高い』と回答した方が46.3%、次で『特にない』と回答した方(排他性回答)が28.8%でした。

なお、その他でいただいた意見としては、「県民共済や都民共済はクレジットカードやネット銀行非対応」というものでした。支払い方法の選択肢が増えている中、金融機関口座からの保険料の引き落としのみという方法は不便さを感じる方もいらっしゃるようです。

| Q6 | 保険に関する不満を教えてください。(複数回答) | % |

| 1 | 保険料が高い | 46.3 |

| 2 | 保障(補償)が十分ではない | 10.4 |

| 3 | 保険会社が給付金を払ってくれない | 5.0 |

| 4 | 保険会社への保険金の請求が手間(めんどくさくて申請できていない) | 9.2 |

| 5 | 保険料が高くて払えない | 7.9 |

| 6 | 家族が保険に入ってくれない | 0.8 |

| 7 | どのくらいの保障(補償)が必要なのか分からない | 14.2 |

| 8 | 国や会社が何かあったときにどのくら保障してくれるのか分からない(公的制度や健康保険組合等) | 7.5 |

| 9 | 保険には入りたいのに、保険会社に謝絶された(持病等を理由に) | 2.1 |

| 10 | どの保険会社の保険が良いのか分からない | 11.7 |

| 11 | 保険証券の管理ができない(現在の契約が把握できていない) | 2.5 |

| 12 | 保険会社への変更手続き手間(めんどくさくて申請できていない) | 3.3 |

| 13 | 入っている保険の内容がわからない | 8.3 |

| 14 | 保険を見直しをしたいがめんどくさい | 13.3 |

| 15 | 特にない | 28.8 |

| 16 | その他 | 0.4 |

| 全体 | 240 |

調査概要

調査名:保険の加入状況と加入意向のアンケート調査

調査対象:インターネットモニター会員を母集団とする全国の20歳以上の男女

調査期間:2022年8月18・19日の2日間

調査方法:インターネットリサーチ

| 男性 | 女性 | 合計 | |

| 20代 | 21 | 27 | 48 |

| 30代 | 23 | 25 | 48 |

| 40代 | 29 | 19 | 48 |

| 50代 | 30 | 18 | 48 |

| 60代以上 | 31 | 17 | 48 |

| 合計 | 134 | 106 | 240 |

■■報道関係者さまへのお願い■■

本リリース内容の転載にあたりましては、「コのほけん!編集部 調べ (https://konohoken.com/) 」と表記いただけますよう、お願い申し上げます。