社会保障制度とはどんなもの?社会保険との関わりや民間保険との関係は?

![]()

![]()

保険とはそもそも何でしょうか?保険とは、ある特定のリスクで起こり得る経済的損失に備えたい人たちが、お互いにお金(保険料)を出し合い、万が一の事態に備える制度です。本記事では、社会保障制度と社会保険、民間保険との関係について解説いたします。

保険とは?

そもそも、保険とは何どのようなものでしょうか?

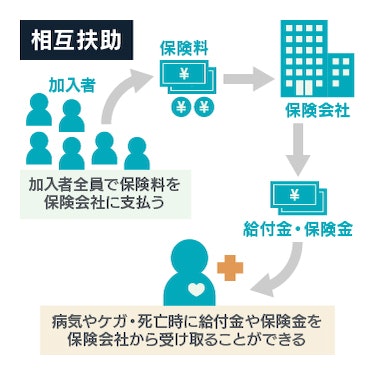

保険

保険とは、ある特定のリスクで起こり得る経済的損失に備えたい人たちが、お互いにお金(保険料)を出し合い、万が一の事態に備える制度です。

大勢の加入者(契約者)で保険料を公平に負担しあい、万一のことが起きた場合に、契約時に決めた保険金や給付金を受け取ることができます。

ある特定のリスクって具体的にどんなものでしょうか?

例えば、病気になりケガをして入院や手術が必要となった場合、自己負担額分の医療費が必要となります。

その病気やケガが原因で、働き続けることができず収入が得られない場合は、医療費だけでなく、生活費等をどうするかを考えなくてはいけません。

家計を支えている人が死亡した場合、収入が途絶えるため、残された家族は生活費等について考える必要が出てきますね。

ココがポイント

リスクによってもたらされた想定外の出費=経済的損失に備えるものが「保険」です。

社会保障制度

私たちは、生きていく上で、病気やケガ、老齢や障害で働けなくなる、失業等、様々なリスクにさらされています。これらのリスクは自分の責任や努力で解決することは難しく、生活の安定が損なわれる可能性があります。

そういったときに、

すこやかで安心できる生活を保障することを目的として、公的責任で生活を支える給付を行うもの

として存在するのが「社会保障制度」です。

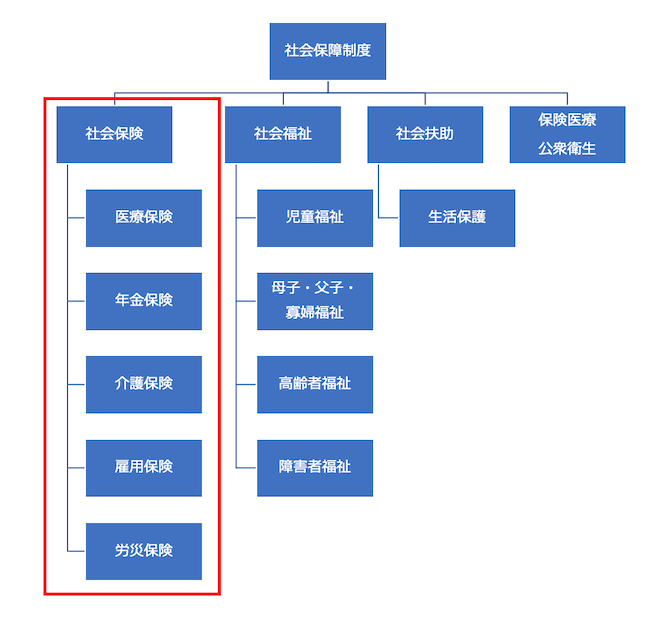

保険は、社会保障制度のなかの「社会保険」に含まれます。

社会保険と民間保険

保険は、社会保険と民間保険に分類することが可能です。

社会保険(しゃかいほけん)

社会保険とは、病気・ケガ、障害、死亡、退職や失業、老齢等により、経済的困難を抱える人に、一定の給付を行い、経済的に支援する強制加入の保険制度です。

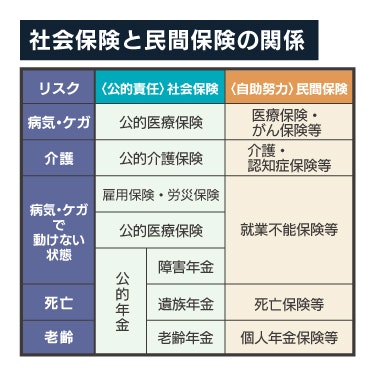

社会保険では各リスクに対する経済的支えとしての保障が用意されていますが、どうしても自己負担の費用が発生します。

そういった自己負担の費用のカバーをすることを目的としたものが民間保険です。

民間保険は、任意加入であり、契約するかしないかはその人個人の自由です。

民間保険(みんかんほけん)

民間保険とは、任意加入で、自助努力(個人の努力)として、保険会社と契約し保険料を支払うことで、特定のリスクに備え、そのリスクが発生したときに給付金・保険金等を受け取ることができます。

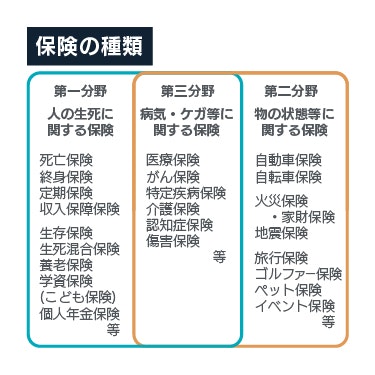

生命保険、損害保険、第三分野保険

民間保険は、主に「生命保険」「損害保険」「第三分野保険」の3つに分類することができます。

生命保険はさらに3つに分類できます。

- 死亡保険:保険期間(保障期間)中の被保険者の死亡が保障の対象となる。

- 生存保険:保険期間(保障期間)満了時の被保険者の生存が保障の対象となる。

- 生死混合保険:保険期間(保障期間)中は被保険者の死亡が保障の対象で、満期時は被保険者の生存が保障の対象となる。

まとめ

簡単ですが、保険とはどのようなものなのか、社会保障制度と社会保険の関係、公的保険と民間保険の違い、保険の種類などについて解説いたしました。

保険とひとくちに言っても、様々な種類があり、何に対する保障(補償)なのか?ということで選ぶべきものが変わってきます。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)