生命保険が直面する多様な問題とInsurTech(上)

![]()

![]()

ポイント

- コロナ禍において、対面営業が制約される中、「インターネット生保」が順調に新規の契約を伸ばしている。

- しかしながら、現状においては、インターネットを通じて情報を収集し加入をする人の比率が少ないという課題(加入者のインターネット・リテラシーの問題)に加え、生命保険が伸び悩む傾向は、コロナ禍の影響にとどまらず、長期的な要因も含め複合的な要因を背景としていると考えられる。

- 従って、インターネットを通じた販路の強化だけでは全ての課題の特効薬になることは考えにくいが、「InsurTech = 保険×テクノロジー」の多様な原義に立ち戻れば、インターネットを通じた保険販売はInsurTechの一つの限定的な例でしかなく、InsurTechは様々な解を生み出す可能性を有している。

好調なインターネット生保の保険販売

前回記事では、コロナ禍において、生命保険ビジネス全般の新規契約の不振について焦点を当てた。

しかしながら、個社別にみると、順調に契約を伸ばしている生命保険会社もある。

コロナ禍は、伝統的な大手生保が強みとする対面営業に大きな足枷(あしかせ)となったが、インターネットを通じて保険商品の販売を行う、いわゆる「インターネット生保」の新規契約はコロナ禍においても順調に推移している。

その代表格は、ともに2008年にインターネット専業の生命保険会社として営業を開始した、「インターネット生保」の草分け的存在であるライフネット生命とアクサダイレクト生命であろう。

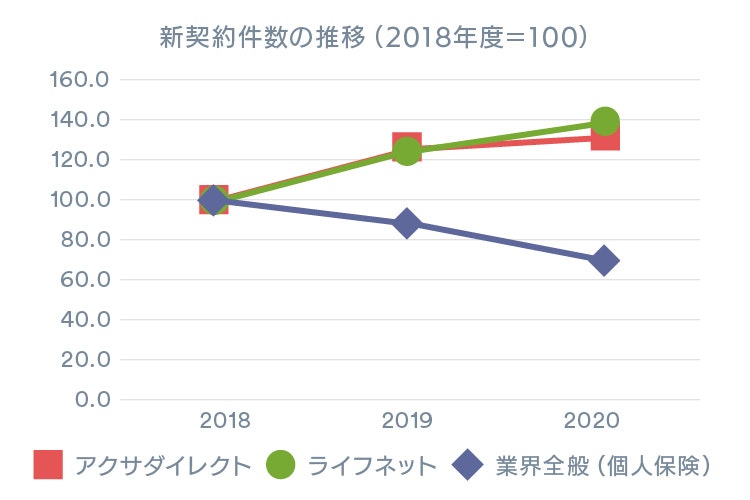

〔健闘するインターネット生保〕

(注)新契約ベース

確かに、コロナ禍において対面営業のリスクが強く意識される環境下、非対面、特にインターネットを通じて保険契約に結び付ける営業戦略が相対的な優位性を強めたことは事実であろう。また、コロナ禍が「触媒」となって、デジタル・リテラシーを強めたことで、インターネット経由での生命保険契約を行うことのハードルをある程度下げた効果もあったと思われる。

一方で、絶対数で見ると、インターネット経由で情報を集め契約に至る人はまだまだ少数派であるという現実がある。

現状では、多くの生保が雪崩うってインターネットに販路拡大を求めても、小さなパイを食い合う結果に終わるリスクは否定出来ない。

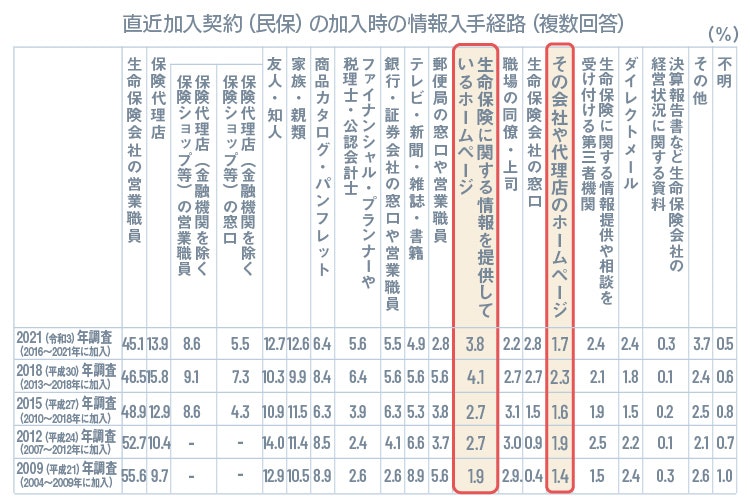

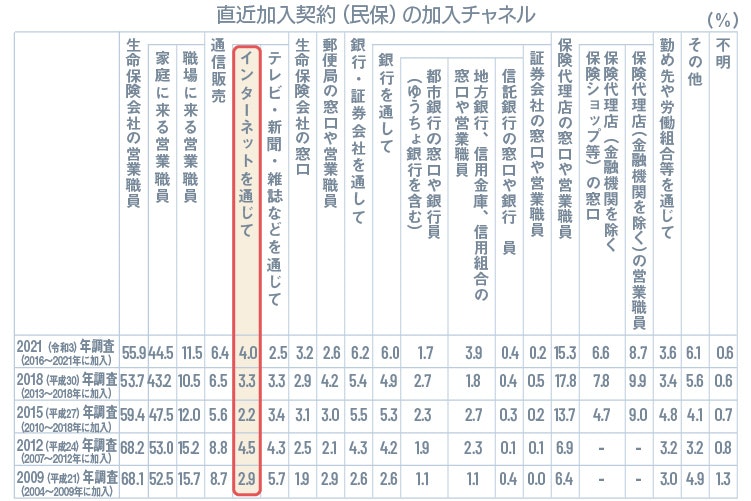

以下の統計は3年毎に集計されており、ここに来て数字がある程度動いている可能性はあるが、ご参考までに掲示する。

〔増加傾向にあるが現状限界的比率にとどまるネット経由の情報アクセスと加入〕

※平成27年調査より「保険代理店」を2つに細分化し、「保険代理店(金融機関を除く)の営業職員」と「保険代理店(金融機関を除く保険ショップ等)の窓口」としている

※出典:『2021(令和3)年度保険に関する全国実態調査〈速報版〉』生命保険文化センター

※かんぽ生命を除く

※これまで、下記のような選択肢の変更や追加、細分化などがあったため、調査結果を時系列で単純に比較できない

※「郵便局の窓口や営業職員」は平成21年調査から設けている

※平成21年調査より「大手銀行の窓口や銀行員」を「都市銀行の窓口や銀行員(ゆうちょ銀行を含む)」に選択肢を変更している

※平成27年調査より「保険代理店の窓口や営業職員」を「保険代理店(金融機関を除く保険ショップ等)の窓口」と「保険代理店(金融機関を除く)の営業職員」の2つに細分化している

※出典:『2021(令和3)年度保険に関する全国実態調査〈速報版〉』生命保険文化センター

また、足許順調に契約数を伸ばす2社も、営業拡大に「先行投資」を行う形で会計上の直近期の期間損益は引き続き損失を計上している。

この背景には、インターネット生命保険会社にも、そもそもインターネット経由での加入者を増やす必要があり、「長期戦」は避けられないとの経営環境への認識が共有されているのであろう。

ここ数年伸び悩む生保契約

インターネットを通じた販路拡大が生保にとって即効性を持つ特効薬とならない、さらなる理由が幾つかある。

先ず、ここ数年、生保契約全体が伸び悩んでいるマクロ的な状況である。

冷静に見てみると、生保の新規契約の不振はより長期的・構造的な問題であると考えられ、2020年から深刻化したコロナ禍のせいだけには出来ないとみている。

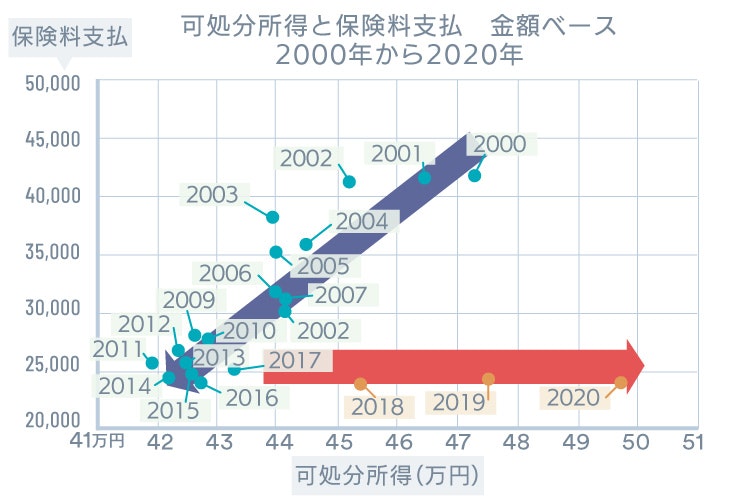

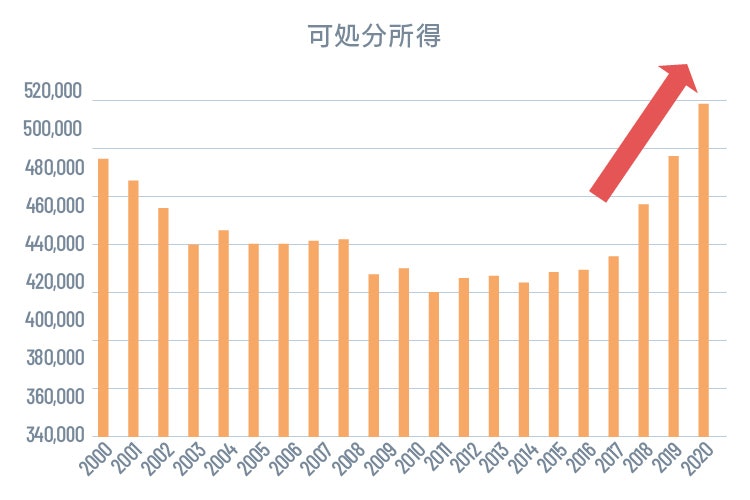

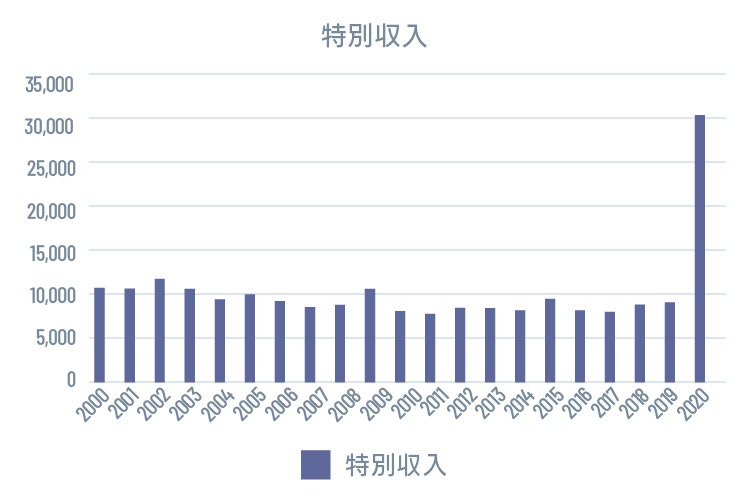

〔可処分所得の増加においていかれる保険料への支払い〕

上のグラフは、家計調査を用いて、名目ベースの世帯当たり可処分所得と広義ではあるが保険料支払の推移を、年毎にプロットしたものである。(※)

(※)保険料支払として家計調査の「保険料」項目を用いた。生命保険だけではなく、簡易保険、個人年金、個人年金、厚生年金基金、確定拠出年金等を含む。尚、公的な社会保険料は含まない。

興味深いことに、2017年頃までは、(名目)可処分所得の低下に合わせて保険料の支払いもほぼ一定の関係を保ちながら低下してきた。

その後、コロナ禍が大きな影響を与える2020年に先行する形で、既に2017年頃から2020年にかけて可処分所得は増加したが、保険料に関する支払いは、過去の関係性を失い、概ね横ばいのまま停滞して推移した。

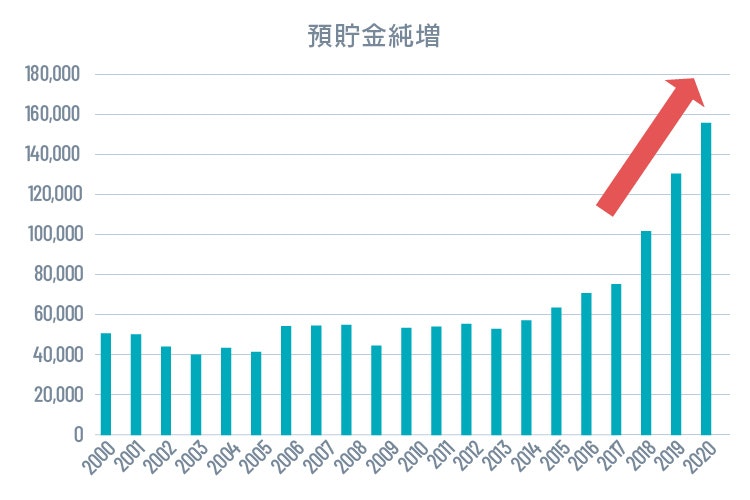

この3年間程度は、家計は収入から税金(直接税)・社会保険料等を差し引いて残ったお金(可処分所得)が増えているにも関わらず、そこから追加的な保険料を払おうとせずに、原則として預貯金に回してきたと読める。

2017年頃までは、可処分所得低下を理由に出来るにせよ、保険料に対する家計の支払は低下を続けた。(この期間の保険料支払の下落するペースは、可処分所得が下落するペースより早いので、この期間にも保険料支払を抑制とする構造要因は潜んでいるのだが。)

さらに、2017年以降、使えるお金が増えても生命保険に回ってこない状況となった。この様なお金の使い方をされると、新しい保険契約に回ってくるお金は細らざるを得ないであろう。

〔家計はこの3年間程度の可処分所得の増加を預貯金に回してきた〕

停滞が顕著であった2017年以降に着目すると、この様な事象は何故起きているのであろうか。

幾つかの複合要因があると考えているが、一つには、増加した収入の一部が「経常的な収入」と認識されていない可能性である。

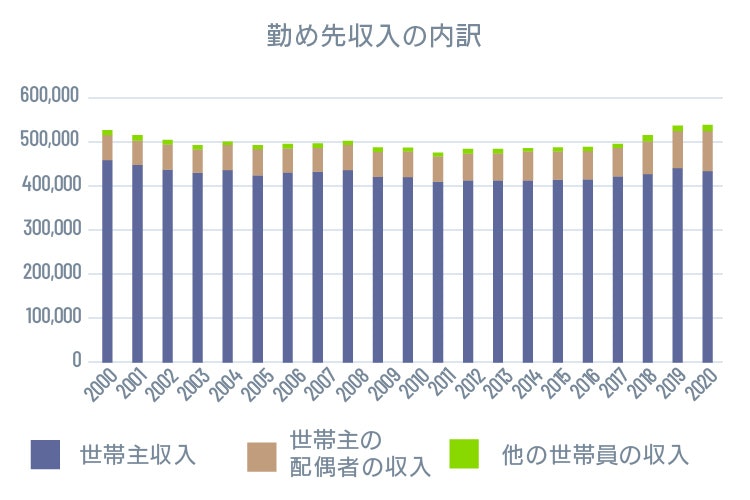

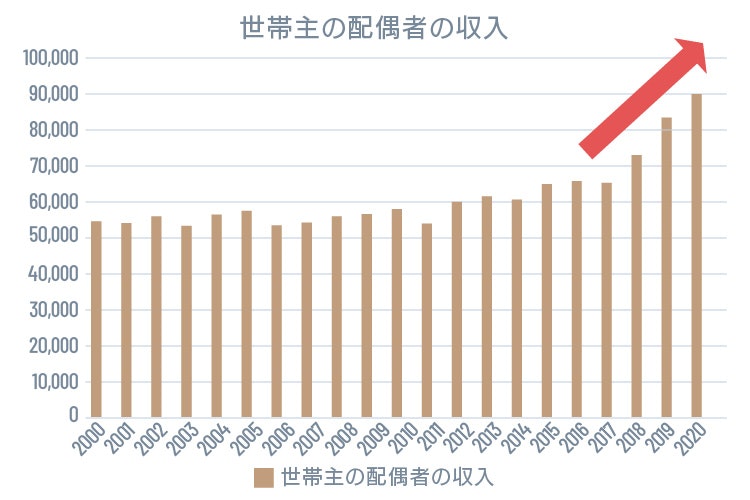

この3年間の世帯の収入の増加要因を見てみると、2017年以降2020年にかけては、「世帯主の配偶者の収入」の伸びが著しい。くだけた形で言ってしまうと、旦那様の収入が伸び悩んでいるが、奥様のパートなどによる収入が家計の収入増の一つの動力源となっているということである。

〔家計の可処分所得増の一因は配偶者の収入増〕(単位:円)

配偶者の収入増については、家計にとって「経常的な収入」の増加として認識されていない可能性があろう。

例えば、子供の教育費など使途が限定されていたり、期間を限定した一時的な収入として認識されていたりするなど、長期的な生命保険契約の支払いの原資に適さないとみられていることが考えられる。

さらに、より「非経常的な収入」の色合いが濃いのは、コロナ対策として政府が支給する一時的な給付金等である。家計調査においても、2020年にはこの様な一時的収入の増加が観測されており、これを当てにして長期的な保険契約を結ぼうとする動機付けは困難と思われる。

〔2020年には政府の給付金等が一時的に収入を押し上げた〕(単位:円)

この様な収入の「非経常」的色合いが強まったところに、2019年の消費税引き上げや2020年のコロナ禍の深刻化など、家計の消費・資金配分行動をより保守的とする要因が重なり、家計の余剰資金が預貯金に流れた側面があったと考えられる。

続きはこちらのページでお楽しみください。 生命保険が直面する多様な課題とInsurTech(下)

執筆者

宮脇 信介

所有資格

- MBA

- CFA協会認定証券アナリスト(CFA)

- 日本証券アナリスト協会検定会員(CMA)