有配当保険と無配当保険の特徴やメリット・デメリットを解説!

![]()

![]()

有配当保険とは?

保険商品のなかには、5年ごとなど定期的に配当金が支払われる保険タイプがあります。配当金が支払われる保険タイプの特徴や配当金の原資について解説します。

保険料と配当金の関係

配当金が支払われるタイプの保険は有配当保険と呼ばれています。支払われる配当金の内容によって、「3利源配当タイプ」や「利差配当タイプ」があります。

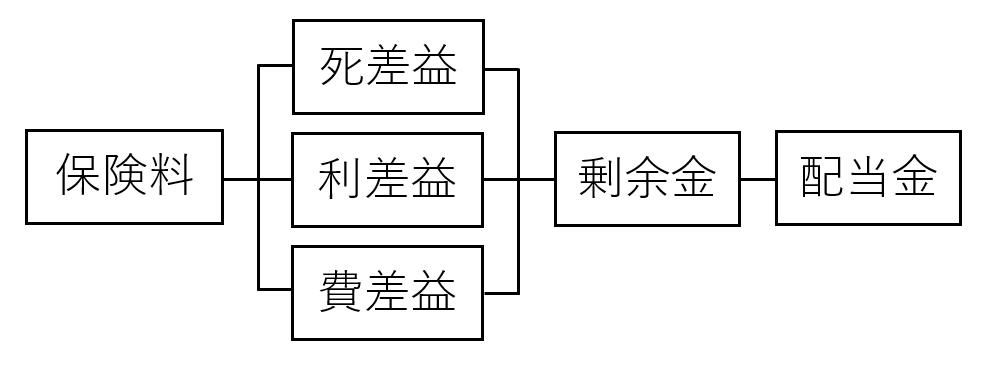

配当金には保険料の清算という性格があり、保険の配当金を理解するためには、保険料の内訳や3つの差益について理解する必要があります。

将来、必要となるであろう保険金や運用利回り、保険会社の諸経費を予測して保険料を決めますので、ずれが生じることがあります。このことは、保険料算定の基礎となりますので、まとめておきます。

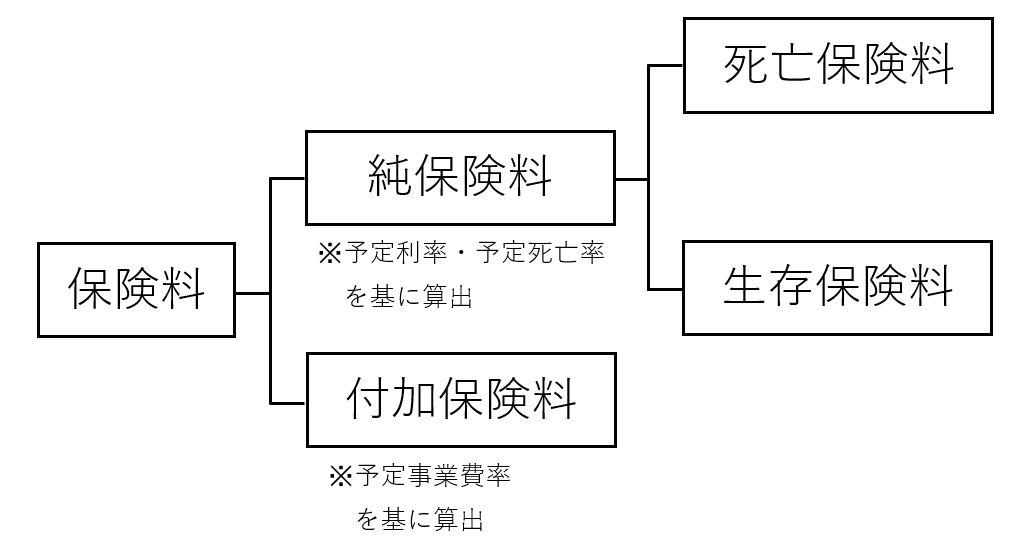

<保険料の内訳>

<保険料算定の基礎となる予定基礎率と差益>

| 予定死亡率 | 予定死亡率と実際の死亡率との差で生じる利益を、「死差益」といいます。死差益は、予定死亡率が実際の死亡率を上回るときに発生します。 |

| 予定利率 | 予定利率と実際の利率との差で生じる利益を、「利差益」といいます。利差益は、予定利率が実際の利率を下回るときに発生します。 |

| 予定事業費率 | 予定事業費率と実際の利率との差で生じる利益を、「費差益」といいます。費差益は、予定事業費率が実際の事業費率を下回るときに発生します。 |

<3利源と配当金の関係>

<保険料の内訳> 保険料は純保険料と付加保険料から構成され、純保険料は予定死亡率や予定利率を基に、付加保険料は予定事業費率を基に算出されます。

<保険料算定の基礎となる予定基礎率と差益> 予定基礎率との差益については、純保険料の算出基準となる予定死亡率からは死差益、予定利率からは利差益が、付加保険料の算出基準となる予定事業費率からは費差益が、実際とのずれが生じた場合に発生します。

<3利源と配当金の関係> 死差益、利差益、費差益を3利源として配当金が支払われます。

話を戻しますが、有配当保険のうち、「3利源配当タイプ」は死差益、利差益、費差益が発生したら配当金が支払われ、「利差配当タイプ」は利差益が発生した場合のみ配当金が支払われます。有配当といっても、いくつか種類がありますので、検討する際には確認が必要です。

有配当保険を検討する際の注意点

有配当保険には、「3利源配当タイプ」や「利差配当タイプ」があることを紹介しましたが、一般的に、「3利源配当タイプ」の保険料より「利差配当タイプ」の保険料の方がは割安となります。

また有配当保険のうち、毎年配当される「毎年配当型」と5年ごとに配当される「5年ごと配当型」がありますが、「毎年配当型」の保険料より「5年ごと配当型」の保険料の方がは割安となります。

配当金を受け取れる保険ほど保険料が高くなるのが一般的ですが、配当金を必ず受け取れるわけではないことに注意が必要です。国債の利回りが高く、株価も上昇する好景気のときには利差配当に期待できますが、国債をはじめ、国内の有価証券への投資が期待できない状況では、有配当保険であっても配当金の支払いに期待できません。

将来、利差益が発生する可能性もありますが、保険料と配当の有無を含む保障内容とのバランスを考えた上で、保険商品を選ぶ必要があるでしょう。

利率変動型保険のしくみとメリット・デメリット

予定死亡率、予定利率、予定事業費率は、契約時の水準が保険期間中も変動することなく適用されますが、保険期間中も利率が変動する保険を利率変動型保険といい、そのうち利率が変動するタイプの終身保険を積立利率変動型終身保険といいます。積立利率変動型終身保険と似た商品に、利率変動型積立終身保険という保険がありますが、こちらは、アカウント型終身保険とも呼ばれ、積立部分を利用して保障内容を自由に見直せる保険です。

積立利率変動型終身保険は、運用成績によって解約返戻金が変動します。一般的な終身保険など貯蓄性のある保険は契約時の予定利率で固定される点と異なります。

積立利率変動型終身保険のメリットは、利率が変動しますので、市場金利が上昇すると、予定利率も上昇し、解約返戻金が増える可能性があります。利率の変動しない一般的な終身保険では、標準利率が0%に近く、予定利率も標準利率に近い状況で契約すると、将来、市場金利が上昇してもその恩恵を受けられなくなります。この点、積立利率変動型終身保険であれば、市場金利の動向に応じて積立利率も変動しますので、契約時の想定よりも多くのリターンを得られる可能性があります。

また積立利率変動型終身保険の利率には最低保証がありますので、上昇する可能性はあっても、最低保証より下落することはありません。これらの点からインフレリスクに対応した保険商品と言えるでしょう。

一方、積立利率変動型終身保険のデメリットは、一般的な終身保険より保険料は割高ですが、最低保証の利率でしか適用されないと、結果的に期待通りの運用成果を得られないことです。

無配当保険とは

配当金が支払われる保険は有配当保険でしたが、配当金が支払われない保険は無配当保険といいます。無配当保険の場合、配当を分配しない分、予定利率などの基礎率を実際の値に近くすることで保険料を安くしています。無配当の場合は、予定利率を超える分を支払う必要がないため、実際の利率に近い予定利率を用いることができる分、保険料が安くなります。逆に、有配当保険では、予定利率を超える分の支払いが発生する可能性がありますので、その分、保険料は高くなります。

有配当保険と無配当保険ではどちらがいいか?

有配当保険で必ず配当金を受け取れるなら、配当金総額と保険料との関係性から、どちらがいいか判断つきやすいですが、配当金は必ず支払われるとは限りませんので、単純に比較することはできません。

一般的に、景気が良く、金利の上昇が続いている時期であれば配当金に期待できますが、景気の伸びが鈍く、金利が下落している状況では配当金には期待できません。また金利の上昇が続いている状況では、標準利率や予定利率も高くなっていると考えられますので、円建保険自体に期待できることから、配当の有無が商品選びの判断基準にならない可能性もあります。

標準利率や予定利率が一定の間隔で上下する状況で、上昇傾向であれば、有配当保険に期待できるかもしれません。しかし下落し続けていたり、低い水準で安定していたりすると有効なタイミングを見極めるのは難しいでしょう。

保険商品は、配当だけでなく、保障内容などを含めて検討しなければなりませんので、基本的には比較した上で有配当保険が無配当保険より優れていれば選ぶことになるでしょう。

まとめ

標準利率や予定利率が下落し続けている現状では、配当金について保険相談の話題にも上らないかもしれません。保険代理店も良い商品があれば勧めますので、有配当保険がお得であれば、少し時間をかけて説明するでしょう。

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)