![[object Object]保険](/img/ranking/header-title-car.svg) 自動車保険おすすめ比較ランキング2024年7月版

自動車保険おすすめ比較ランキング2024年7月版

お車

トヨタ

プリウス

年齢

保険のキホン 〜自動車保険の基礎知識〜

更新日:2024年05月17日

私たちの生活に車は欠かせないものですが、ひとたび事故が起これば、自分も事故の相手も大きな被害を受けます。 この記事では加入が義務付けられている自賠責保険や、加入は任意である自動車保険の補償内容について解説します。

自動車保険とは?

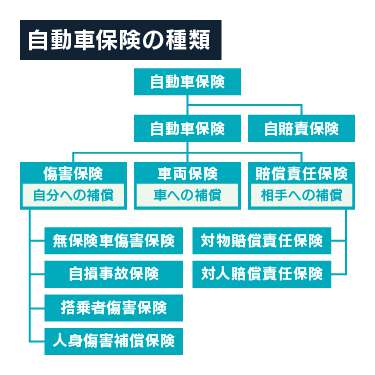

自動車保険とは、運転中などの事故によって発生した損害を補償する保険です。

自動車保険は主に下のふたつに分けられます。

- 法律で加入を義務付けている「強制保険」

- 加入する・しないが加入者に委ねられた「任意保険」

国が加入を義務付けている自賠責保険(自動車損害賠償責任保険)は、人身事故による被害者の救済を主な目的としているため、補償範囲は限られています。よって、任意保険に加入することにより、補償をより広範囲に広げることが可能です。

自賠責保険と自動車保険(任意保険)の違い

自賠責保険と自動車保険には、補償の範囲や金額で大きな違いがあります。まず、自賠責保険は自動車損害賠償保障法によって全ての自動車の所有者に加入が義務付けられている保険であるため、加入していない自動車は車検を通すことができず、一般道を走行することも不可です。

もし、自賠責保険が切れた状態で一般道を走行した場合は、1年以下の懲役または50万円以下の罰金が課されます。さらに違反点数6点が付され、即座に免許停止の処分が下されます。

また、自賠責保険の補償範囲は「対人」に限定され、それぞれに限度額が設定されています。

損害の内容 | 上限額 | 備考 |

|---|---|---|

傷害 | 被害者1名につき120万円 | 治療費や看護費用のほか、休業損害や慰謝料まで含めた上限 |

後遺障害 | 障害等級に応じて75万円から最高で4,000万円 | 左記以上に高額な損害額が発生した場合は自己負担での賠償が必要 |

死亡 | 死亡による損害は被害者1名につき3,000万円まで | 逸失利益や葬儀費、被害者および遺族の慰謝料まで含めた上限 |

一方で自動車保険(任意保険)は個人で加入の有無を任意で決めることができる保険です。自賠責保険と異なり、加入していないことによる罰則もありません。任意保険の補償範囲は、主に以下の3つに分けられます。

- 他人の損害を賠償する「賠償保険」

- 自分や同乗者のための「傷害保険」

- 自分の車のための「車両保険」

賠償保険はさらに細かく分けて「対人賠償」と「対物賠償」に分けられ、傷害保険は「人身傷害保険」と「搭乗者傷害保険」などに細かく分類されます。対人・対物の補償額は、支払われる保険金の上限を無制限にすることが一般的です。

自賠責保険と自動車保険の保険料

自賠責保険は損害保険料算出機構が算出した保険料率や車種、そして保険期間保険料が決められます。そのため、どの保険会社で契約しても自賠責保険の保険料は変わりません。

なお、自賠責保険は次の車検までの2~3年分をまとめて加入するのが基本で、例えば現在(令和6年5月時点)の自家用乗用自動車の保険期間24ヶ月の保険料は17,650円です。

一方、任意保険の場合は特約や補償範囲によって保険料は変わります。ちなみに、損害保険料率算出機構の任意自動車保険の用途・車種別統計表をもとに、自動車保険を契約している自動車の台数と総支払保険料の平均を算出したところ、契約自動車1台当たり約5.7万円の保険料を支払っていることになりました。

自動車保険の必要性

自動車保険の補償は、事故などによって生じた自分に生じた損害に対するものと、事故の相手方に対するもののふたつに分けることができます。

相手方への賠償は対人賠償責任保険や対物賠償責任保険で補償される一方、車両保険や搭乗者傷害保険、人身傷害保険や自損事故保険そして無保険車傷害保険など、自分に発生した損害を補償するものがあります。

(1)対人賠償責任保険

対人賠償責任保険では、自動車を運転している時の事故によって相手方を死傷させ、相手方の治療費や慰謝料などの法律上の損害賠償責任を負った場合、自賠責保険の限度額を超える損害賠償額に対して保険金が支払われます。

また、対人賠償の損害賠償額は交通事故の相手方の職業や年収、性別や年齢などによって非常に高額になることもあり得ます。

例えば、死亡事故を起こして1億円の損害賠償を請求された場合、自賠責保険で被害者1名に対し3,000万円の保険金が支払われますが、残りの7,000万円については自己負担しなければなりません。

対人賠償責任保険では、自賠責保険の保険金では足りない損害賠償に対し、保険金を受け取ることができます。対人賠償責任保険の保険金額は無制限にすることをおすすめします。

(2)対物賠償責任保険

対物賠償責任保険は、対人賠償責任保険と並んで重要度の高い保険のひとつで、自動車事故で他人の財産(自動車、建物、壁、電柱など)に損害を与えた際に課される損害賠償責任に対し、保険金が支払われます。自賠責保険で補償対象となるのは対人賠償のみであり、対物は一切補償されません。

なお、この保険で支払いの対象となるのは、他人の財産への損害に限定されます。自宅の壁に自分の車をこすってしまったケースなど、自分の財産に対する損害は支払いを受けることはできません。

関連ページ:車をぶつけて他人の家の塀を壊した場合自動車保険は使える?

(3)車両保険

車両保険では、自分の車の修理費等が補償されます。車同士の事故だけでなく、車へのイタズラや盗難、また走行中の飛び石も補償の対象です。

対物賠償責任保険では補償されない自分の車に対する補償を厚くしたい場合には、車両保険への加入を検討するとよいでしょう。

なお、車両保険には自分に過失があったり、相手方がいない場合でも保険金が支払われるというメリットがあります。例えば、当て逃げされて相手方が見つからない場合や、自然災害や自損事故による損害については対物賠償保険の補償の対象外ですが、車両保険を付帯していれば保険金を受け取ることができます。

なお、車両保険では車の型式や初度登録年月によって選べる保険金額の範囲が異なり、金額に応じて保険料が変動します。

車両保険の免責金額について

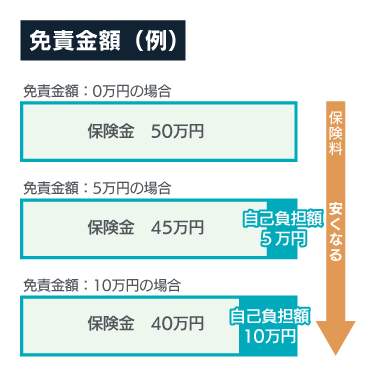

車両保険には契約者が自己負担しなければならない免責金額が設定されています。

もし、事故などによる損害額が免責金額におさまる場合には保険金は支払われません。また、免責金額をいくらに設定するかによって、保険料は変化します。

例えば、保険金額が150万で修理代など損害額が50万円、免責金額が5万円の場合、車両保険で補償されるのは45万円になります。よって、もし車の修理代が4万円の場合は全額自己負担しなければなりません。

なお、免責金額の設定方法は、増額方式と定額方式のふた通りあります。

1回目の事故よりも2回目以降の事故の免責金額が増える設定方法。「5-10万円」や「0-10万円」と表記され、前の数字が1回目の事故の免責金額、後ろの数字が2回目以降の事故の免責金額となる。

定額方式(ていがくほうしき)

事故の回数に関係なく一定金額が免責金額となる設定方法。

関連ページ:車両保険は必要?保険料を下げるポイントもあわせて解説

(4)人身傷害保険

人身傷害補償保険では、契約者や同乗者が死傷した場合に、治療費や慰謝料、また損害賠償など実際にかかった費用について保険金が支払われます。なお、相手方から受け取った賠償金などを差し引いた額の保険金が支払われます。

(5)搭乗者傷害保険

搭乗者傷害保険は、自動車の事故によって搭乗者が死傷した際に、死亡保険金や後遺障害保険金、そして医療保険金が支払われます。運転手だけでなく、同乗者も含めて車に乗っている人物全員が補償の対象となります。

事故の相手方から支払われる自賠責保険や損害賠償金とは別に、保険金を一定額受け取ることができるというメリットがあります。

また、通常、事故の際に自動車保険を使うと等級が下がり、翌年以降の保険料が高くなりますが、搭乗者傷害保険の対象となる事故は等級が下がらないノーカウント事故として扱われます。

一方で、契約者などの故意または重大な過失による事故や、酒気帯びおよび無免許運転による事故、また自然災害による事故などは支払いの対象外になる可能性があります。

(6)自損事故保険

自損事故とは事故の相手方が存在しない単独の事故のことをさします。いわゆる物損事故のひとつで、自分(運転者)の過失が100%となります。

具体的には、自分の運転ミスでガードレールに衝突したり、自宅の駐車場で駐車場の壁と車体を擦る、また走行中に運転操作を誤り道路から側溝へ転落するなどの事故が当てはまります。自損事故は自賠責保険で補償されないため、こういった保険でカバーする必要があります。

(7)無保険車傷害保険

無保険車とは、任意保険の自動車保険に加入していない自動車・バイクなどのことをさします。なお、損害保険料率算出機構の調査によると、自動車保険・自動車共済を合わせた対人賠償保険への加入率は全国で88.4%でした。よって公道を走っている車のうち、10台に少なくとも1台は無保険という可能性もあります。

無保険車傷害保険は、事故の相手方が自動車保険に加入しておらず、十分な補償を受けられない場合、自分の自動車保険から補償を受けることができます。加害者(無保険車を運転中の者等)が負担すべき損害賠償額のうち、自賠責保険等の保険金額を超える部分に対して保険金が支払われます。

(8)ドライバー保険

ドライバー保険は、補償の対象者(被保険者)が他人の自動車を借りた際に、運転中に起こった事故について補償を受けることができます。なお、運転免許証を保有していることが契約の条件です。

ドライバー保険には数時間や1日単位で加入できる商品もあるため、例えば1日友人の車で交互に運転しながらレジャーに出かける場合に加入を検討するとよいでしょう。ただし、いずれにせよ他人名義の車を運転することが前提のため、本人や配偶者、また法人が所有する車を運転したことによる事故は補償されません。

自動車保険の契約条件

自動車保険は、運転者や車の種類など、以下の条件で保険料は大きく変わります。

運転者に関する条件は、主に下記の3つです。

- 運転者の年齢

- 等級

- 運転者の居住地域

自動車(車両)に関する条件は、主に下記の4つです。

- 型式

- 使用目的

- 用途車種

- 年間走行距離

(1)運転者の年齢

運転者の年齢で事故率が異なるため、保険会社では年齢ごとの保険料率を変更しています。

一般に、運転者の年齢が上がるほど事故率が低くなるため、保険料が安くなるように設定している保険会社が多いようです。

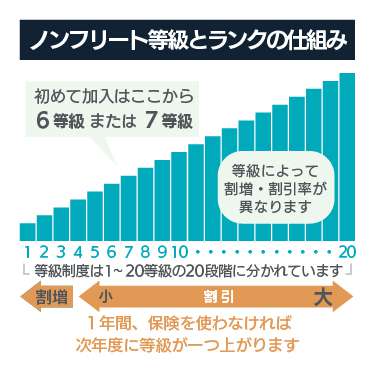

(2)等級

等級とは、運転者の事故歴(無事故・事故の年数や事故件数)に応じ、保険料の割引・割増率を定めた区分のことをさします。

1等級から20等級まであり、等級が増えるごとに自動車保険の割引率が大きくなります。

自動車保険における総契約台数が9台以下の場合は、ノンフリート等級(正式には、ノンフリート等級別料率制度)が用いられています。なお、総契約台数10台以上はフリート契約に該当し、等級による保険料の増減はありません。

なお、自動車保険を初めて契約した場合は6(S)等級からスタートし、以後無事故であれば毎年1等級ずつ上がります。

もし事故により保険を使った場合は、事故に応じて翌年の等級が1等級もしくは3等級下がります。

一方で、相手の保険による補償を受けた事故や、搭乗者傷害保険や人身傷害補償保険、無保険車傷害保険 などが対象となる事故はノーカウント事故となり、保険を使用しても等級は下がりません。

関連ページ:自動車保険は何等級から始まる?自動車保険の乗り換え時は等級は引き継ぎできる?

(3)運転者の居住地域

運転者の居住地域も自動車保険の保険料に影響する要素のひとつです。自動車保険の契約対象となる車の運転者の居住地域は、地域別料率とよばれています。

特にリスク細分型自動車保険では、この地域別料率が適用されていることが多く、一般的に、自動車の事故件数や死亡事故件数、さらに車両に関するトラブルが多い県もしくは地域では保険料が高くなるように設定されていると考えられていますが、具体的な料率は開示されていません。

(4)型式別料率クラス

型式別料率クラスとは、自動車保険の保険料の算出に適用される料率で、車の型式別の事故実績(リスク)がもととなっています。対象となる車種は自家用乗用車(普通・小型・軽四輪)に限られ、対人賠償・対物賠償・傷害(人身傷害・搭乗者傷害)・車両保険の4つの項目において、事故実績から料率クラスが設定されます。

保険金の支払い実績が少ない型式の車であれば料率クラスは小さくなりますが、保険金の支払い実績が多い型式の料率クラスは大きくなります。

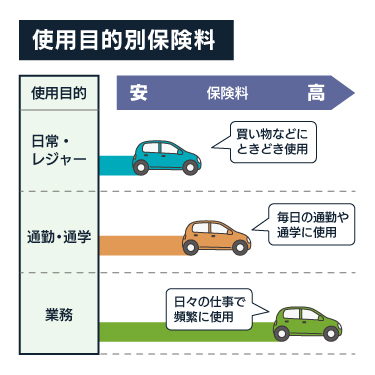

(5)使用目的

使用目的とは、車に乗る頻度をあらわし、日常・レジャー、通勤・通学そして業務の3つに分けられています。

使用目的が業務であれば、車の使用頻度は高いとみなされ、保険料も高くなります。一方で、使用目的が日常・レジャーであれば保険料は安くなります。

(6)用途車種

用途車種とは車の用途と車種のことをさします。

ひと口に自動車といっても、重量や排気量・積載できる貨物量までさまざまであり、例えば乗用車は大きさと排気量によって下記のように3種類に分類されます。

大きさ | 排気量 | |

|---|---|---|

小型車 | 全長4.7m以下・全幅1.7m以下・全高2.0m以下 | 2,000cc以内 |

普通乗用車 | 小型自動車の区分を、どれか1項目でも上回っている | |

軽自動車 | 全長3.4m以下・全幅1.48m以下・全高2.0m以下 | 660cc以内 |

これらの区分により、ナンバープレートの色や「5ナンバー」「3ナンバー」などの分類番号が変わります。

自動車保険の補償内容や等級などに違いがなかったとしても、契約車両の用途車種で保険料は変わります。

(7)年間走行距離

インターネット型自動車保険には、走行距離によって保険料が変わる商品もあります。一般的には年間走行距離が多いほど事故に遭う可能性は高くなるため、保険料は高くなります。

なお、年間走行距離は、車の使用実態に合わせて保険会社に申し出る必要があります。もし、車の利用状況の変化にともない、年間走行距離も変わる時は、速やかに保険会社に連絡し、契約内容を見直す必要があります。

自動車保険の特約

自動車保険には補償範囲を広げられる様々な制度があります。その一部を紹介しますが、保険会社によって特約の名称が異なる可能性があるため補償内容をよく確認するとよいでしょう。

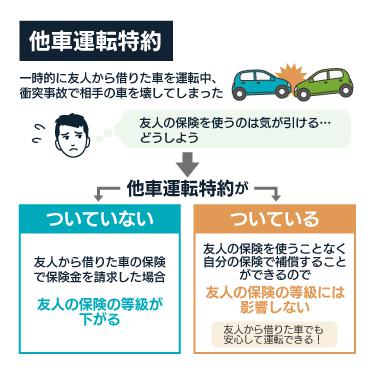

(1)他車運転特約(他車運転危険担保特約)

他車運転特約とは、人から借りた車を運転中に事故を起こした場合、借りた車の所有者の保険ではなく自分の保険を使うことができる特約です。なお、補償内容は自分の自動車保険の内容に準じます。

なお、車両の損害は、契約している自動車保険に車両保険がついている場合だけ補償され、「借りた車の時価額または対物賠償保険の保険金額」が限度額となります。

(2)新車特約(車両新価特約)

新車特約(車両新価特約)とは事故により車を買い替える際の車の購入費用を補償します。

例えば、200万円で購入した車で3年後に事故を起こし、その時点での車の価値が100万円になっていた場合、車両保険はその時の車の市場価格に応じ保険金が支払われるため、100万円までしか補償されません。

しかし、この特約が付帯されていれば車の購入に必要な差額の100万円を受け取ることができるため、再度新車を購入することができます。

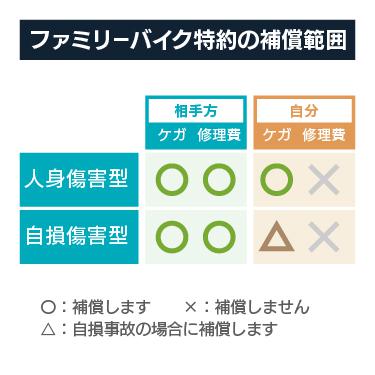

(3)ファミリーバイク特約

ファミリーバイク特約とは、被保険者やその家族が原付バイク(総排気量が125cc以下の二輪車等)を運転中の事故でケガをしたり、相手方への損害賠償責任が発生した場合に補償を受けられる特約です。

大きく分けて「人身」と「自損」の2つのタイプがあり、人身タイプでは責任割合に関係なく、ケガの治療費などの損害額が補償されます。対人だけでなく、対物での事故も補償されるのが特徴です。

一方で自損は、相手方への補償範囲は人身と同様ですが、自分と家族に対する補償内容に違いがあります。単独事故の場合にも補償がありますが、実際の損害額ではなく定額での補償になります。

事故の時、自分だけではなく相手方に過失がある場合、他車運転特約の補償の対象外となるため、自分の過失割合相当額の修理代等は自己負担することになります。

(4)弁護士費用特約

弁護士費用特約とは、事故の相手方に損害賠償請求などを行う際に、弁護士に依頼や相談をするための費用に対し支払いを受けられる特約です。

自動車事故に関する弁護士費用のみ対象になるタイプと、日常生活の事故に対しても使えるタイプがありますが、後者の方が広範囲で利用できるため、保険料が高くなるのが一般的です。

なお、弁護士費用特約のみを使っても翌年の等級が下がることはありません。

(5)対物超過修理費用補償特約

対物超過修理費用補償特約とは、対物賠償責任保険の対象の事故で、相手方の自動車に時価額を超える修理費用が発生した場合に補償されます。

例えば事故の相手方の車の市場価格が時価100万円だった場合には、対物賠償責任保険で支払われる保険金は時価額である100万円が上限です。もし、車の修理費が150万円であった場合、残りの50万円が対物超過修理費用補償特約により支払われます。

(6)代車費用特約

代車費用特約とは、代車を借りる際に発生する費用を補償する特約です。

特約で補償される保険金の範囲内もしくは予算を追加することで好みのレンタカーを借りることができます。

特約が使える日数は最大で30日が一般的で、それを超える場合は自己負担で借りることになりますが、なお、この特約の対象となるのはレンタカー会社からの貸し出される車に限られます。

(7)自転車傷害特約

自転車傷害特約とは、自転車の走行中のケガや事故を補償する特約です。入院、死亡、後遺傷害の3つについて保険金が支払われます。

自転車傷害特約で補償されるのは、自分や家族のケガによる入院や死亡事故です。相手方への補償を考える場合は個人賠償責任特約の付帯も検討するとよいでしょう。

(8)身の回り品補償特約

身の回り品補償特約とは、車内で保管していた持ち物の損壊や、一時的に持ち出した身の回り品に損害が発生した場合に保険金が支払われる特約です。トランクに積んだレジャー用品が交通事故に遭って壊れたときや、助手席に置いたカメラが事故時の衝撃で落下・破損したときなどに利用できます。ほかにも車上荒らしなどの盗難被害も補償の対象となります。

なお、車両保険への加入がこの特約の付帯条件となっていることが多いため、注意しましょう。

(9)車両全損時諸費用特約

車両全損時諸費用特約とは、契約している車が事故で全損になった場合に補償される特約です。「全損」とは、車の修理費用が車両保険金額を上回る場合や、車が大破し修理できない状態であることをさします。

このような場合、車両全損時諸費用特約があれば、廃車するにしても買い替えするにしても費用の補償を受けられます。補償される金額は車両保険金額の一定割合など、あらかじめ決められているのが一般的です。

なお車の修理費用は車両保険でもまかなうことができますが、車の時価が補償の限度額であるため注意しましょう。

(10)ドライブレコーダー特約

ドライブレコーダー特約とは、安価な保険料で高性能なドライブレコーダーを保険会社から借りることができる特約です。

万が一事故に遭った場合、自動的に保険会社に事故を通知・保存する機能が搭載されているドライブレコーダーもあり、事故後の対応がスムーズになるというメリットがあります。

特約保険料も月々千円前後であるため、試しにドライブレコーダーを使ってみたい人にもおすすめです。

自動車保険の割引制度

自動車保険には、運転者や車両が一定の条件を満たしていると割引を受けられる様々な制度があります。その一部を紹介しますが、保険会社ごとに各割引制度の名称は異なるため注意しましょう。

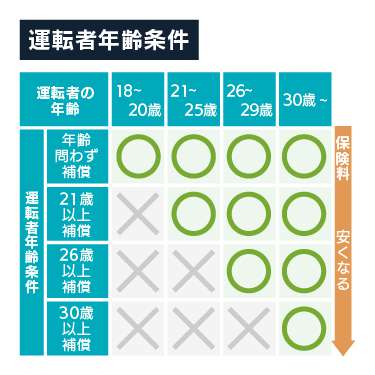

(1)運転者年齢限定特約(運転者年齢条件)

運転者年齢条件では、契約車両を運転する者の年齢を限定することで保険料が割引されます。

21歳以上や26歳以上、また30歳以上など、年齢区分ごとに補償条件を設定します。運転者年齢を高く設定するほど、保険料が安くなります。また、年齢を問わずに補償を受けるように設定することも可能です。

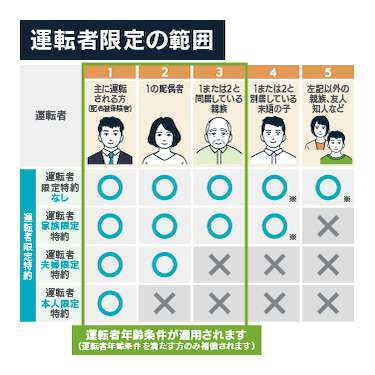

(2)運転者限定特約

運転者限定では、契約車両を運転する人を以下の区分のように限定することで、保険料が割引されます。

- 乗る人を限定しない「限定なし」

- 同居の親族や別居の子供(未婚)を対象とする「家族限定」

- 本人と配偶者のみの「配偶者限定」

- 本人のみ運転できる「本人限定」

運転する人を限定するほど保険料は安くなりますが、限定範囲外の人が運転して事故を起こしても補償を受けることができないため要注意です。

(3)新車割引

新車割引では、契約車両が新車である場合、割引を受けられます。なお新車登録から25ヶ月以内など、割引の期間は決められています。

(4)ASV割引

ASV割引では、契約車両に自動ブレーキが搭載されている場合に割引を受けられます。

ほかにも走行車線の中央付近を維持するレーンキープアシスト機能や横滑りを制御するESCなどの先進装備の搭載により、ASV割引が適用されます。

(5)インターネット割引

インターネット割引では、ダイレクト型(通販型)などの自動車保険にインターネット経由で加入した場合に保険料が割引されます。

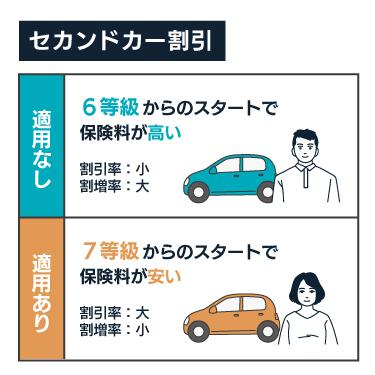

(6)セカンドカー割引

セカンドカー割引では、複数の自動車を所有している際に、2台目以降の車両について新規で自動車保険に加入すると、最も下の6等級ではなく7等級からスタートできます。

なお、1台目と2台目の契約が別の保険会社である場合にも割引の対象となります。

(7)長期契約の保険料一括払い割引

自動車保険の保険期間は原則として1年のため、毎年の更新手続きが必要ですが、保険会社によっては3年などの長期で契約できる場合があります。

長期で契約を結び、保険料を一括で支払うと長期契約による保険料一括支払い割引が適用されます。

(8)ゴールド免許割引

免許更新時に過去5年にわたって無事故無違反であったなど、条件を満たした優良運転者にはゴールド免許が交付されます。このゴールド免許を契約の開始時点で被保険者が持っている場合、保険料の割引を受けられます。

(9)長期優良割引

長期優良割引では、前契約のノンフリート等級が高いなど、一定の条件を満たした場合に保険料の割引が受けられます。

割引になる条件は保険会社ごとに異なり、運転者年齢区分が条件のひとつになる場合もあります。

(10)証券不発行割引

紙の保険証券などを発行しない代わりに保険料の割引を受けられます。

(11)無事故割引

前契約の保険期間中に1等級ダウン事故・3等級ダウン事故・等級据え置き事故を起こさなかった場合に割引が受けられます。

自動車保険の選び方

(1)補償金額を設定する

自動車保険を選ぶときは、基本の補償である対人賠償責任保険・対物賠償責任保険の補償について無制限とすることが一般的です。

自分や事故の相手方の治療費や慰謝料が数億円にのぼる可能性もあり、補償の限度額を設定すると、損害賠償の請求に対応できない可能性があります。

(2)車両保険が必要か検討する

ひとたび車両保険を利用すると、たとえ少額の修理だったとしても次の契約の等級はダウンしてしまうため、むしろ修理費を自己負担した方が、総合的にかかる費用が少ないケースもあります。

契約車両が中古車であれば車両保険は付加しない、あるいは免責金額を大きくし保険料を下げるのもよいでしょう。

(3)保険をどの方法で契約するか決める

自動車保険の主な契約形態には、保険代理店の担当者と直接顔を合わせて契約を行う対面型と、インターネット経由で個人で契約を行うダイレクト型(通販型)があります。

プロのアドバイスを受けながら最適な補償内容を検討したいなら対面型がおすすめです。一方で、すでに希望の補償内容があるならダイレクト型(通販型)がおすすめです。ダイレクト型はインターネット割引を受けられるというメリットもあります。

(4)保険会社の事故対応サービスを確認する

万が一事故が起こった際の保険会社の事故対応も重要なポイントです。

多くの保険会社では、24時間365日事故受付を行っていますが、実際の対応は翌日になることも多いため、事故対応サービスが受けられる曜日や時間帯を必ず確認しましょう。

また、保険会社によっては、自分に過失がない事故の対応はサービス対象外であることもあるため、被害事故の相談・対応も行う保険会社を選ぶと安心です。

なお、事故時のレッカー手配や故障時の修理といったロードサービス、そして代車手配などのサービスなども具体的にどんな内容なのかあわせて確認しておくとよいでしょう。

自動車保険の注意点

切り替え時の注意点

自動車保険を他社に切り替える際に気を付けなければならないのは、現在の契約と新契約間における等級の引継ぎです。

もし、現在の契約において事故を起こさなかった場合、現在の契約の満期日と新契約の始期日が同じであれば、新契約の等級は1つ上がります。

ただし、満期を待たずに途中で解約した場合は、新契約の等級は現在の契約から据え置きとなります。

一方、現在の契約で等級ダウン事故を起こした場合は、現在の契約の満期日と新契約の始期日が同じ場合、新契約の等級は現在の契約の事故件数に応じてダウンします。また、もし現在の契約を保険期間の途中で解約した場合は、等級が下がるのは新契約の開始日からとなります。

途中解約する際の注意点

自動車保険を保険期間の途中で解約した場合、解約日の翌日から7日以内に次の契約をしなければ等級はリセットされます。

もし、今後車を購入する可能性がある場合は、自動車保険を解約する際には必ず中断証明書の発行を依頼しましょう。中断証明書があれば解約時の等級を10年間保持することができます。

補償を見直す際の注意点

ライフスタイルや家族構成の変化に応じ、自動車保険の補償を見直すことも重要です。

もし、車の運転者に18歳で運転免許証を取得した子どもが加わった際には、運転者の範囲を広げる必要があります。一方で、子供が独立した際には、運転者を本人・配偶者限定に変更することで保険料を下げることができます。

また、もし今まで仕事のために車を使用していたが、プライベートのみの使用となった場合には、車の使用目的を業務用から日常・レジャーに変更するとよいでしょう。

まとめ

一般的に、自動車保険の保険料はダイレクト型(通販型)の方が安いといわれていますが、年齢や等級・補償内容で保険料は大きく変わるため、一概にどの保険会社がもっとも安いとは断定できません。

保険選びにおいては保険料も重要ですが、自動車保険は本来、自賠責保険ではカバーされない自動車事故の損害の補償を目的として加入するものです。保険料だけで決めるのではなく、補償内容や範囲、また保険会社の事故時の対応内容もよく見ながら検討するとよいでしょう。

自動車保険を検討する際は、希望条件を同一に揃え、一括比較するのがおすすめです。もし、どの商品がよいか迷ったら、コのほけん!の無料相談サービスもぜひご利用ください。

執筆者

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

自動車保険をテーマにした記事の一覧です。『自動車保険とは?』『自動車保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.png?fm=avif)

.jpg?fm=avif)

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、契約概要等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、補償の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の補償内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な補償条件など)によって、補償内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「家族や友人への推奨度」、「加入・更新手続きの手軽さ」、「事故発生時の対応の満足度」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、補償内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。