患者申出療養とは?自由診療・先進医療との違いをわかりやすく解説

![]()

![]()

患者申出療養という制度をご存知でしょうか。あまり聞き慣れないかもしれませんが、困難な病気と闘っている患者さんにとっては治療の選択肢を広げられる可能性のある国の医療制度です。具体的にどのような制度なのか、患者申出療養と間違えられやすい自由診療や先進医療との違いについても解説します。

患者申出療養とは?

患者申出療養とは、未承認薬などによる治療を患者自身が希望し、主治医に申し出ることによって行われる治療制度です。日本では一般的に行われていない治療法でも海外では行われていたり、治験に参加したかったけれど参加できなかったり、試したい治療や薬はあるけれどその治療を受けられる状況でなかったり、実施されていなかったりすることがあります。

そのような場合に、患者が主治医と相談し、治療を受けることや未承認の薬を使うことなどを主治医に申し出ることによって、治療を検討する制度が患者申出療養です。その後、主治医と中核病院が連携して治療計画を立て、できる限り身近な医療機関で治療を受けられるように実施が検討されます。 令和5年8月1日現在、患者申出療養として実施されている治療は、がん治療など11種類です※1。

患者申出療養は保険適用になる?

患者申出療養は、保険適用外の治療を患者が希望する場合に検討されるものです。したがって、治療においては、保険適用外の治療と保険適用の治療が併用されることになります。

現在の国のルールでは、原則、保険適用外の治療と保険適用の治療が併用されると、治療にかかる費用すべてが自己負担となります。これは保険適用治療と適用外治療を併用する混合治療が原則禁止されているためです。

なぜなら、混合治療を無制限に認めてしまうと、効果が必ずしも明らかになっていない医療が広く普及してしまう懸念、本来は保険適用できるにもかかわらず患者が保険外の費用負担を求められる可能性があるなど、公的保険全体に影響があるとされているためです。

しかし、患者申出療養においては、保険適用の治療と適用外の治療が併用されたとしても、保険適用部分の治療費においては保険給付の対象となります。保険適用外の治療費においては全額自己負担となりますが、保険適用となる治療においては自己負担割合までの負担で済むため、治療費を抑えることができます。

患者申出療養の対象になる医療

.jpg)

医療においては患者申出療養の対象となる医療・ならない医療があります。そもそも、患者申出療養は将来的に保険適用につなげるためのデータや科学的根拠をたくさん集めることを目的とした制度です。治療実施にあたっての計画や経過データは、その後、多くの人が治療を受けられるように活用されます。

そのため、この目的から外れた医療は対象にはなりません。そのほか、適応症・有効性・安全性・技術的な成熟度(どの程度の経験を積んだ医師なら治療を行えるか)、社会的な妥当性、現時点での普及性についても評価が行われます。

患者申出療養の対象になる人

患者申出療養は、患者からの申し出があって、はじめて計画や検討が行われるため、対象になる人・ならない人が決められているわけではありません。

もし困難な病気と闘う患者さんが受けたい治療があり、その治療が患者申出療養の目的「将来的に保険適用につなげるためのデータや科学的根拠をたくさん集めること」に合致するなら、その患者さんは患者申出療養の対象となるでしょうし、合致しないなら対象外ということになるでしょう。ただし、前例のある患者申出療養については、年齢や疾患の重症度、合併症の有無などにおいて、適格性の基準が設けられています※2。

※2参照: 厚生労働省「患者申出療養の制度設計について」

患者申出療養のプロセス

患者申出療養は、患者からの治療申し出によってはじまります。

主治医と中核病院の連携

患者申出療養として前例がある場合と前例がない場合でプロセスは異なりますが、まずは、患者が主治医と相談した後、主治医が大学病院などの臨床研究中核病院等と連携して対応します。

なお、患者申出療養相談窓口を設置している病院もあり、患者はこれらの窓口設置病院でも相談が可能です。患者申出療養相談窓口を設置している病院は平成28年現在で79病院です。※3

治療方法についての情報収集

そして、主治医が中核病院と連携しながら、

・治療方法が患者に適しているか

・先進医療や治験で実施されている治療ではないか

・すでに患者申出療養として前例があるかどうか

・前例があればその医療施設に患者が通院可能かどうか

・前例がなければ計画を立てるための十分なデータがあるか

・医薬品の入手は可能か

・実施体制は十分か

など多くの情報収集が行われます。

なお、先進医療として実施されている場合は、先進医療が受けられるかどうか、治験が実施中の場合は、治験へ参加ができるかどうか検討されます。前例がない場合は、患者は国に申し出を行います。

国への申し出・審査

国に申し出を行った後、国は臨床研究中核病院の計画をもとに治療の安全性や有効性などを審査します。そして、その審査を通れば患者申出療養が実施されるという流れです。患者申出療養は、大学病院やガンセンターなどの医療機関で行われており、厚生労働省のホームページで実施医療機関を確認できます。

申し込みから治療までの期間

治療が実施されるのは、国が書類を受理してから約6週間が目安です。前例のある治療の場合は、もう少し早く実施されることもあるようですが、国に申し出をする前に主治医と相談したり、中核病院が計画を作成したりする時間も必要です。実際、患者が申し入れを決めてから治療実施までには、半年から1年以上かかることもあるようです。

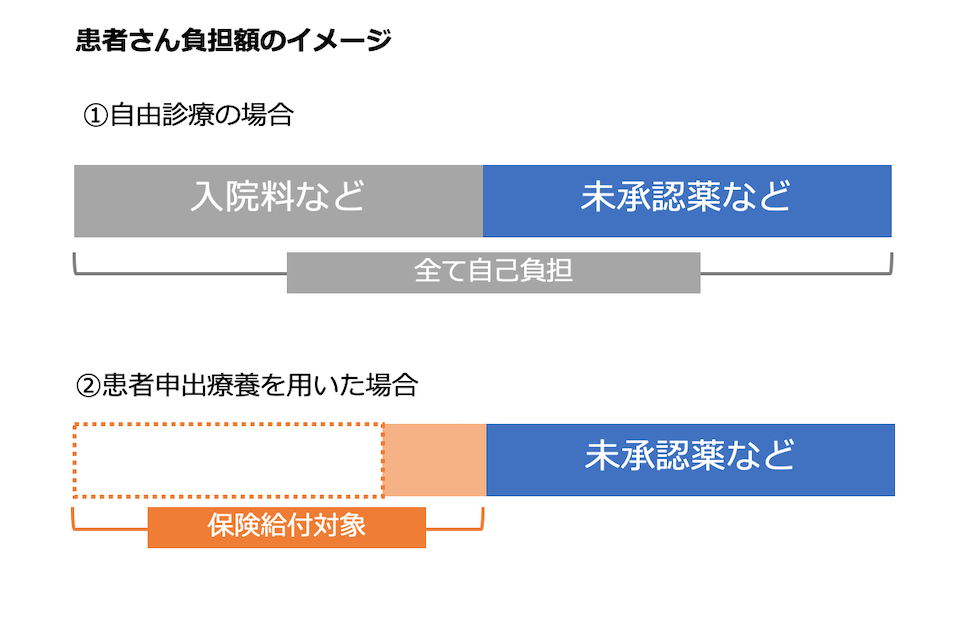

患者申出療養と自由診療との違い

※厚生労働省「患者申出療養制度」を参照し、コのほけん!編集部が作成

自由診療の未承認治療は公的保険の対象外

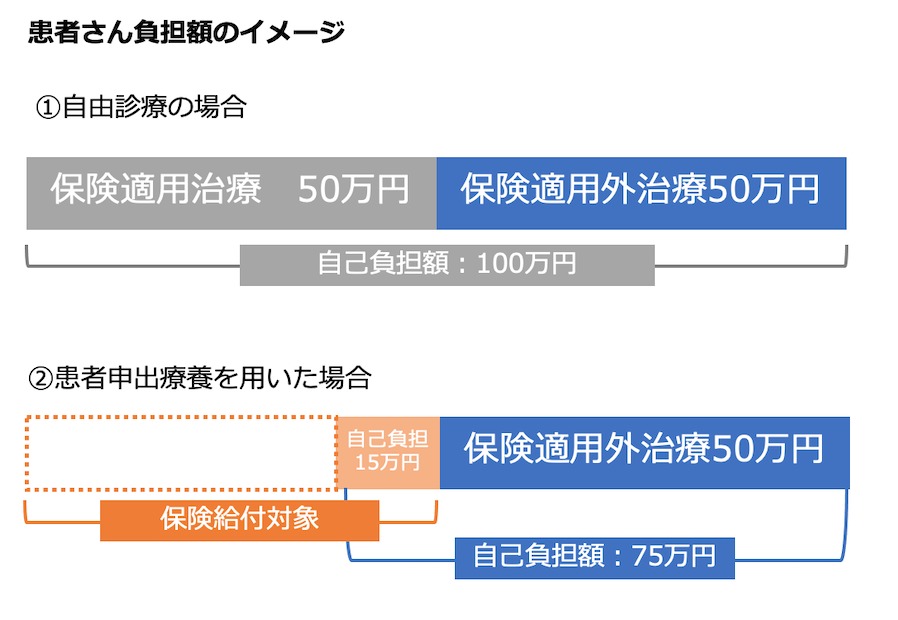

自由診療とは、公的な医療保険が適用されない治療をいいます。未承認薬を使用したり、未承認の治療を行ったりする場合は自由診療となり公的保険の対象外となります。

仮に、自由診療の中に保険適用の治療が含まれていたとしても、先述したように、混合治療は原則禁止されていますから、治療全体が自由診療となり費用は全額自己負担になります。

たとえば、保険適用治療50万円、自由診療治療50万円だったとしても、治療にかかる費用合計100万円全額が自己負担となるということです。

患者申出療養は保険適用部分の治療の自己負担割合を負担

一方、患者申出療養は保険適用部分の治療においては、自己負担割合までの負担ですみますから、費用面において両者には大きな違いがあります。

※厚生労働省「患者申出療養制度」を参照し、コのほけん!編集部が作成

保険適用治療50万円、患者申出療養による保険適用外治療50万円とすると、保険適用治療においては自己負担3割なら50万円×3割=15万円ですから、自己負担は15万円+50万円=75万円

ということになります。

保険適用部分は高額療養費制度が適用になる

とはいえ、保険適用部分には、高額療養費制度を適用できます。高額療養費は収入によって上限額が違いますから、患者さんの収入によっては高額療養費制度によって、さらに負担が減ることになります。

関連記事:健康保険の医療高額療養費制度でいくらもどる?多数該当、世帯合算とは?

自由診療と患者申出療養で対象となる治療が異なる

また、対象となる治療においても違いがあります。患者申出療養は保険適用を目指すために行われる治療です。一方、自由診療は治療内容に制限はありません。美容整形やレーシック、歯科矯正などは一般によく知られている自由診療です。 安全性や有効性について国に認められていないものの、新しい医療技術や薬を使った治療を受けられます。

このように、患者申出療養と自由診療は費用面や、治療面においても違いがあります。

患者申出療養と先進医療との違い

先進医療は医療技術ありきの治療法

先進医療は、国が定めた高度な医療を用いた治療法で保険適用にするかどうか検証が必要な治療です。医療技術ごとに、そして医療機関においても基準が設定され、令和5年10月1日現在、先進医療は81種類※4で大学病院やがん研究センターなどで実施されています。

※4参照:先進医療の概要について|厚生労働省

先進医療と患者申出療養の違いは、先進医療は医療内容や治療する機関がある程度決まっている治療で、医療技術や医療機関ありきの治療に対して、患者申出療養は患者の申し出があってはじめて実施が検討されるという点で異なります。

先進医療にかかる費用は保険適用外

治療費について言えば、先進医療にかかる費用は保険適用外ですから全額自己負担ですが、保険適用部分は自己負担割合までとなっています。たとえば、保険適用治療50万円、先進医療による保険適用外治療50万円とすると、保険適用治療においては自己負担3割なら15万円となり、自己負担の合計額は15万円+50万円=75万円になります。患者申出療養と同様、保険適用治療においては高額療養費が適用されますから、患者さんの収入によってはさらに負担が減ります

先進医療は混合治療ではあるものの、保険適用部分については自己負担割合までの負担ですむ点においては、患者申出療養と同じです。

まとめ

令和4年6月時点で過去1年に実施された患者申出療養の患者数は296人です。技術数としては8技術※5と、それほど多くはありません。しかし、保険適用では治療が存在しなくても、保険適用外であれば存在するなら、患者さんにとって希望が持てる制度と言えるでしょう。とはいえ、治療においては費用がかかります。保険適用部分においては自己負担割合までで、かつ高額療養費を適用できますが、保険適用外部分の負担は大きくなりがちです。この機会に加入中の保険内容について、再確認しておくと安心できるかもしれません。

※5参照:厚生労働省「令和4年6月30日時点で実施されていた患者申出療養の実績報告について」

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)