貯蓄型・掛け捨て型の医療保険はどっちが人気でおすすめ?その違いとは

![]()

![]()

現在、国内の生命保険会社で販売されている医療保険のほとんどは、保険料の安さが魅力的な「掛け捨て型」の商品です。

しかし医療保険にはもう一つ「貯蓄型」タイプがあります。では貯蓄型と掛け捨て型の医療保険の違いは何でしょうか?

この記事では、貯蓄型の医療保険の仕組みと貯蓄型・掛け捨て型医療保険のどっちを選ぶべきかをわかりやすく解説していきます。

貯蓄型の医療保険とは

貯蓄型の医療保険とは、病気やケガをした際の入院・手術の「保障機能」と、お祝い金などが受け取れるという「貯蓄機能」が合わさった商品です。

貯蓄型の医療保険は、

- 一生涯にわたり保障が続く「終身型」

- 一定期間のみ保障される「定期型」

に分けられます。

関連ページ:終身医療保険とはどんな保険?定期型との違いをわかりやすく比較

掛け捨て型と貯蓄型の医療保険の違いとは?

貯蓄型の医療保険では、一定年齢や期間に達すると支払った保険料が戻ってきたり「お祝い金」という形でお金を受け取ることができます。

対して掛け捨て型の医療保険は、支払った保険料は戻ってきません。

貯蓄型の医療保険では受け取れることがある、

- 解約返戻金

- 満期保険金

などがないか、あってもごくわずかなため、比較的安い保険料で病気やケガのリスクに効率的に備えられます。

読者2

現在販売されている医療保険の多くは解約返戻金がない「掛け捨て型」なので、その観点から言うと掛け捨て型の方が人気と言えます。

そのほか、入院給付金・手術給付金などの基本的な保障内容や、女性疾病給付金などの特約、定期型か終身型かを選ぶ保障期間(保険期間)においては、貯蓄型と掛け捨て型医療保険の間に大きな違いはありません。

関連ページ:医療保険とは?公的医療保険制度との仕組みの違いをわかりやすく解説

3種類の貯蓄型の医療保険

一定の条件を満たすと、お金が受け取れる貯蓄型の医療保険。その条件や受け取れるお金によって、貯蓄型の医療保険は大きく次の3種類に分けることができます。

貯蓄型医療保険の種類

- 一定年齢で総払込保険料が戻ってくる「リターン型」

- 一定期間ごとにお祝い金が受け取れる「お祝い金型」

- 保険の解約時に解約金を受け取れる「解約返戻金型」

①一定年齢で総払込保険料が戻ってくる「リターン型」

リターン型とは契約で決まった一定年齢(たとえば60歳や70歳など)に達すると、それまでに支払った保険料の全額が戻ってくるタイプの保険です。

一見お得なリターン型ですが、注意点もあります。

ココに注意

それは、保障期間(保険期間)中に病気やケガで入院給付金などを受け取った場合にはその金額分が、戻ってくる保険料から差し引かれるということです。

このことから、リターン型の医療保険で戻ってくるお金のことを「健康還付給付金」と言う場合があります。

ほとんどの医療保険では、健康還付給付金を受け取ってもその後も保険料の支払いが続きます。しかし中には、健康還付給付金の受け取り後は保険料の支払いが終了するタイプもあります。

このタイプの保険な場合、還付後も保険料の支払いが続く保険と比較して、保険料が高くなる傾向があるので注意が必要です。

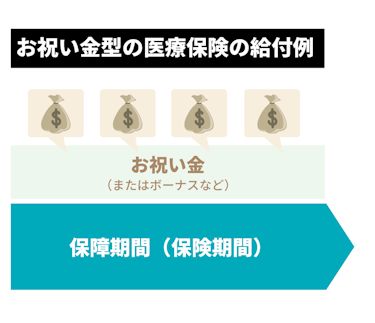

②一定期間ごとにお祝い金が受け取れる「お祝い金型」

お祝い金型とは3年や5年など一定期間ごとに「お祝い金(またはボーナスなど)」としてお金を受け取れるタイプの保険です。

「お祝い金型」は、保障期間(保険期間)中に何度もお金を受け取ることができるのが特徴。

その額は数万円程度とそこまで高額ではありませんが、一定期間ごとにお金を受け取れる”楽しみ”が魅力です。

ただし支払う保険料には後々受け取る「お祝い金」分があらかじめ上乗せされているので、一定期間ごとにお祝い金が受け取れるからと言って、単純にお得だとは言い切れません。

本当にお得かどうかは、支払う保険料の総額と受け取る保険料の総額を比較してみましょう。

③保険の解約時に解約金を受け取れる「解約返戻金型」

解約返戻金型とは保障期間(保険期間)中に契約を解約したとき、解約返戻金を受け取ることができるタイプの保険です。

基本的な保障内容は、掛け捨て型の医療保険と変わりありませんが「解約返戻金型」もあらかじめ解約返戻金分が保険料に上乗せされているため、掛け捨て型と比較して保険料が高くなる傾向にあります。

ココに注意

また解約時に解約返戻金を受け取ることができるといっても、返戻率によってはそれまでに支払った保険料の全額が戻ってくるというわけではありません。

以前まで「貯蓄型の医療保険」と言えば解約返戻金型が代表的でしたが、現在では貯蓄型の医療保険自体の販売が少なくなってきています。

無解約返戻金型の終身医療保険が多く販売されているいま、あえて「貯蓄型の医療保険」を選ぶなら、お祝い金型やリターン型になるでしょう。

貯蓄型と掛け捨て型の医療保険のメリット・デメリット

では実際に医療保険への加入を検討したとき、貯蓄型と掛け捨て型のどちらの医療保険を選べばいいのでしょうか。

ここからはそれぞれのメリット・デメリット、そしておすすめな人の特徴を紹介します。自分にはどっちのタイプの医療保険が合っているのか、参考にしてみて下さい。

貯蓄型の医療保険のメリット

貯蓄型の医療保険のメリットは、お金が戻ってくることです。

特に「掛け捨ての保険はもったいない」と考えている人にとっては、保障を得ながら一定額のお金も貯めることができるという点は一番魅力的ですよね。

貯蓄型の医療保険の中でも、

- 一定の年齢になったらそれまでに支払った保険料の全額が戻ってくる「リターン型」

- 一定の年齢でお祝い金を受け取ることができる「お祝い金型」

などが特に人気です。保障と貯蓄機能を兼ね備えた医療保険を希望する人に、おすすめします。ある程度高い保険料でも保障を継続できる人は、積極的に検討してみてはいかがでしょうか。

貯蓄型の医療保険のデメリット

貯蓄型の医療保険のデメリットは、掛け捨て型と比較して保険料が高くなる傾向にあることです。

ココに注意

基本的な仕組みとして、健康還付給付金やお祝い金・解約返戻金がある貯蓄型の医療保険は、あらかじめ保険料にその分が上乗せされています。

また一般的なリターン型の医療保険で保障期間を終身にしたい場合、健康還付給付金を受け取った後も保険料を支払い続ける必要があります。

保険に加入する前に、高い保険料を老後も支払い続けなければいけないリスクについても考えておきましょう。

そして貯蓄型とはいえ、途中解約をしたときは多くの場合それまでに支払った保険料の全額が戻るわけではありませんので「途中で保険の見直しをしよう」と考えている人には向いていないかもしれません。

貯蓄型の医療保険がおすすめな人は?

貯蓄型の医療保険がおすすめな人をまとめると、以下のような方です。

- 病気やケガのリスクと貯蓄機能を兼ね備えたものがいい人

- 毎月の保険料が高くても支払能力がある人

- 長期間にわたり契約を継続できる人

このように貯蓄型の医療保険がおすすめな人というのは、割高な保険料でも保障期間(保険期間)終了まで支払い続け、契約を継続できる人であるとも言えます。

掛け捨て型の医療保険のメリット

掛け捨て型の医療保険のメリットは、保険料の安さです。

ココがポイント

掛け捨て型の医療保険は、最低限の保険料で病気やケガのリスクをカバーするために設計されています。解約返戻金やお祝い金などの貯蓄機能をなくすことで、保険料を極限まで下げることができます。

掛け捨て型の医療保険に加入した場合、保険料を節約することができるため、かわりに貯蓄性の高い保険に加入したり、投資性のある商品に予算を回すことができます。もちろん貯蓄や投資に回さなくても「保険料が安い分、生活費の予算を増やす」ということも可能です。

また元から解約返戻金がない掛け捨て型であれば、いつ保障の見直しをしても、いつ解約して新しい保険に加入し直しても、貯蓄型のように「損をしているのではないか」と心配するようなことはありません。

掛け捨て型の医療保険のデメリット

解約返戻金がないということは、メリットもある反面デメリットにもなり得ます。

解約返戻金だけでなく、掛け捨て型の医療保険では満期金や健康還付給付金・お祝い金などもないことが一般的です。

掛け捨て型医療保険に加入後、もし一度も病気やケガにかからず入院や手術給付金を受け取ることがなければ、保障期間(保険期間)中はただ保険料を支払い続けたことになります。

もちろん万が一のときのことを考えた医療保険ですので、何もないことが一番なのですが、保障期間(保険期間)が長ければ長いほど総払込保険料は高くなりますので、もったいないと思う人もいるかもしれません。

掛け捨て型の医療保険がおすすめな人は?

掛け捨て型の医療保険がおすすめな人をまとめると、以下のような方です。

- 医療保険になるべくコストをかけたくないと感じている人

- コストをかけずに必要な医療保障を確保したいと考えている人

- 医療保険の見直しが必要であれば将来したいと考えている人

このように掛け捨て型の医療保険がおすすめな人というのは、医療保険に貯蓄機能は求めずに、シンプルに病気やケガのリスクを保障したい人と言えます。

掛け捨て型は貯蓄型と異なり解約返戻金がないため、必要があればライフステージや家計の変化などをきっかけに、医療保険の見直しを積極的に行うことができます。掛け捨て型の医療保険を検討している人は、このあたりのポイントも確認しておくといいでしょう。

医療保険の貯蓄型・掛け捨て型はどっちを選ぶべき?

貯蓄型と掛け捨て型の医療保険のメリット・デメリットをまとめると、以下の通りになります。

メリット | デメリット | |

貯蓄型 | ・保険料の還付や解約返戻金を受け取れる可能性がある | ・保険料が高い |

掛け捨て型 | ・保険料が安い | ・解約返戻金などがない |

先述したように、それぞれのタイプに”適した人”は異なります。そのため、一概にどちらの医療保険の方がおすすめとは言えません。

貯蓄型か掛け捨て型かを選ぶ際は、「加入する人が多いから」「おすすめされたから」などの理由ではなく、自分はどのポイントに重きを置くのかを重要視して、選択しましょう。

関連ページ:医療保険と生命保険の違いについて|おすすめはどちら?

まとめ

貯蓄型の医療保険とは、医療保障と貯蓄機能を兼ね備えている保険のことを指します。また大きく分けて、

- 一定の年齢になるとそれまでに支払った保険料の全額(健康還付給付金)を受け取ることができる「リターン型」

- 一定期間ごとにお祝い金を受け取ることができる「お祝い金型」

- 保険の解約時に解約金を受け取ることができる「解約返戻金型」

の3種類に区分され、貯蓄機能があることで保険料がその分割高になる傾向があります。

一方掛け捨て型の医療保険は、貯蓄機能がなくシンプルに保障のみに重点を置いている保険です。保険料は貯蓄型と比べて割安になる傾向にあります。このようなポイントを踏まえて、自分に合った医療保険を選びましょう。

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)