医療保険おすすめ人気ランキング

2025年5月版

医療保険おすすめ人気ランキング

2025年5月版

ランキング

比較表医療保険の

申込者データ

申込者の性別

申込者の年代

月払平均保険料

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代以下 | 3,022円 | 3,963円 |

| 30代 | 5,985円 | 4,511円 |

| 40代 | 7,419円 | 5,357円 |

| 50代 | 8,517円 | 5,950円 |

| 60代 | 7,273円 | 6,741円 |

| 70代以上 | 8,908円 | 8,171円 |

- ※ 2023年8月1日~2024年9月30日の間にコのほけん!経由でお申込みいただいたデータを集計

- ※ お申込み方法が対面で保険の払込方法が「月払」の方のみ対象

- ※ 保険会社ごとに保障内容・保障額が異なり記載の数値は参考となりますので、お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

保険のキホン 〜医療保険の基礎知識〜

更新日:2025年1月31日

病気やケガで入院をしたり手術を受けたりすると、医療費や休業中の生活費など、様々な経済的リスクを抱えることになります。医療保険は、そういったリスクに備える方法のひとつですが、そもそも医療保険とはどのようなものなのでしょうか。 後悔のない医療保険選びをするためには、その仕組みや特徴についてきちんと理解しておくことが大切です。 この記事では、医療保険の保障内容や、保険期間、保険料、商品選びのポイントなどについて、わかりやすく解説します。

医療保険とは

医療保険は、以下の2種類に分けられます。

- 健康保険(公的医療保険)

- 民間の医療保険

民間の医療保険は、健康保険(公的医療保険)の対象外となる自己負担部分を、カバーすることが可能です。

そのため医療保険を選ぶ際は、健康保険(公的医療保険)と民間の医療保険の保障内容や違いについて、きちんと把握するとよいでしょう。

(1)健康保険(公的医療保険)

健康保険(公的医療保険)は、我が国の社会保障制度のひとつです。

医療機関を受診する際、保険証を提示することで、診療費や薬代などの自己負担額を一定割合に抑えられます。

日本は国民全員が健康保険に加入する国民皆保険制度を採用しています。

ただし、健康保険は、以下のように職業や年齢によって保険者がいくつかの種類に分けられます。保険料も加入者の年齢や所得、健康保険(公的医療保険)の種類によって異なります。

会社員 | ・協会けんぽ ・健康保険組合 |

|---|---|

公務員 | 共済組合 |

自営業者など | 市区町村、国民健康保険組合 |

75歳以上の人 | 後期高齢者医療制度 |

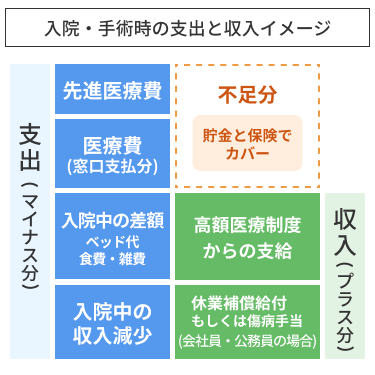

医療費の自己負担額を一定限度内に抑える高額療養費制度

健康保険の高額療養費制度とは、1か月あたりの医療費の自己負担額を一定限度額内に抑えられる制度です。医療費の家計負担が重くならないようにするための制度といえます。

※70歳未満、年収約370万円~約770万円の場合で計算した例

(8万100円+(総医療費※ 1ー26万7,000円)x1%で計算)

ただし、この制度の対象となるのは健康保険適用の診療のみとなり、以下の費用は対象外となります。

- 食費

- 居住費

- 差額ベッド代

- 先進医療にかかる費用

- 自由診療にかかる費用

(2)民間の医療保険

民間の医療保険は、生命保険会社から販売されています。

主な保障内容は「入院給付金」と「手術給付金」の2つで、入院給付金は入院日数に応じた保険金が給付されます。手術給付金は所定の手術を受けた場合に約定の保険金が給付されます。

また、民間の医療保険には、以下のような特約を付加することも可能です。

- 入院一時金特約

- がん給付金特約

- 通院治療特約

- 先進医療特約

- 女性疾病特約など

保障対象となる手術が限定される

民間の医療保険の保障対象となるのは、生命保険会社所定の手術に限られます。

たとえば、抜歯や創傷処理といった手術は健康保険(公的医療保険)の保障対象ですが、民間の医療保険では保障対象外となる場合があります。

保険料は年齢や健康状態によって異なる

民間の医療保険は、被保険者に対する保険金支払いリスクをもとに、保険料を算定するため、年齢に比例して保険料が高くなる傾向にあります。

また、被保険者の健康状態を生命保険会社が「契約の引受は可能だが保険金支払いリスクが高い」と判断し、保険料を割増するケースもあります。

健康状態によっては加入できない

健康保険は、国民全員に加入が義務付けられているため、過去の病歴や持病に関係なく加入することができます。

これに対して民間の医療保険は、申込後生命保険会社による審査が行われ、被保険者の健康状態によっては加入を断られる可能性があります。

近年は、持病がある方でも加入しやすい「引受基準緩和型医療保険」も販売されていますが、一般的な医療保険に比べると保険料は割高です。

医療保険の必要性

充実した健康保険制度がある日本において、医療保険の必要性に疑問を感じる人も多いのではないでしょうか。

(1)医療保険の加入率

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、医療保険(疾病入院給付金が支払われる生命保険)への加入率は、65.7%でした。

また、同機関が行った「2021(令和3)年度 生命保険に関する全国実態調査」では、医療保険・医療特約の加入率は93.6%でした。

加入率に幅はありますが、何らかの形で入院給付金が出るタイプの医療保険の加入者が多いということがわかります。健康保険(公的医療保険)で医療費の自己負担額が1~3割となるものの、決してゼロにはなりません。

また、先進医療による高額な医療費や、高額療養費制度の対象外となる入院中の食費および差額ベッド代は、自己負担となります。このように、健康保険だけではカバーしきれない出費に医療保険で備えることができます。

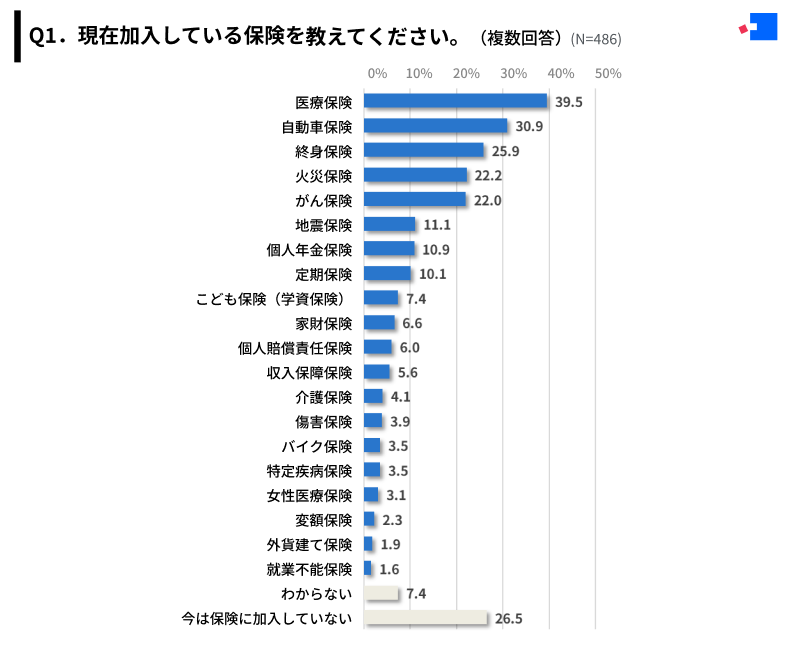

また、「コのほけん!」で独自に「保険加入に関するアンケート調査」を実施したところ、回答者486名のうち、約8割が保険に加入していました。そのなかでも、医療保険に加入している割合は39.5%で、全保険種別の中で最多でした。

(2)医療保険がおすすめな人

上記をふまえ、医療保険の必要性が高い人について考えてみましょう。

貯蓄が少ない、あるいはできない人

入院などまとまった額の医療費の支払いにあたっては、貯蓄を取り崩す必要があります。そのため、貯蓄が少ない、あるいはなかなかできない人は医療保険の必要性が高いと言えます。

高額療養費制度でカバーしきれない医療費に備えておきたい人

高額療養費制度を適用したとしても医療費がゼロになるわけではなく、先進医療など高額療養費が適用されない医療費が発生する可能性もあります。それら費用に備えておきたい人は医療保険に加入することをおすすめします。

(3)医療保険がいらない人

一方で、医療保険の必要性が低いのは以下のような人と考えられます。

医療費や収入減少を貯蓄でカバーできる人

どのような治療を受けるかにもなりますが、一般的に医療費よりも収入減少のほうが家計への影響は大きいと思われます。

給料が支払われない場合、会社員や公務員は傷病手当金が1年半支給されます。傷病手当金は給料の3分の2の金額のため、支給されない金額分(給料の3分の1の金額x1年半の金額)を貯蓄から支出しても家計に影響がない程度の貯蓄があるなら、医療保険に加入する必要性は低いと言えるでしょう

医療保険の選び方

(1)主契約の違いを知ろう

医療保険には選び方のポイントが3つあります。

ポイント1:入院給付金を日額タイプもしくは一時金タイプから選ぶ

これまでの医療保険では、「災害・疾病入院給付金+手術給付金」が主契約でした。しかし、最近は入院の日数にかかわらず入院一時金が支払われる商品もあります。

ポイント2: 入院日額の金額を決める

入院給付金を日額タイプにする場合、一日あたりの入院給付金額を決めましょう。

ポイント3:手術給付金のタイプを選ぶ

入院給付金の日額に所定の倍数をかけた倍額を支払うタイプか、日帰り手術5万円・入院手術10万円など金額固定のタイプを選びましょう。

(2)「特約」の違いを知ろう

主契約ではカバーしきれない部分の保障を手厚くするt特約について一部を紹介します。

① 高額な治療費をカバーする特約

・先進医療特約

先進医療に該当する治療を受けた際の技術料をカバーします。

・自由診療特約

健康保険(公的医療保険)が適用されない医療技術や投薬による治療費をカバーします。

・がん一時金特約

医師からがんと診断された場合に、一時金を受け取れます。

・三大疾病一時金特約

がん・心疾患・脳血管疾患の三大疾病により、保険会社所定の状態になった場合に一時金を受け取れます。

② 入院後の通院を保障する特約

・通院特約

退院後に入院の原因となった病気やケガの治療で通院した場合に給付金が受け取れます。

③ がんや三大疾病の保障が手厚い特約

・がん入院特約

がんで入院した際に入院給付金が上乗せされます。

・七大疾病特約、八大疾病特約

がん・心疾患・脳血管疾患の三大疾病に加え、所定の生活習慣病での入院時に給付金の支給が延長されたり、所定の状態になった場合に一時金を受け取れます。

・三大疾病特約

がん・心疾患・脳血管疾患により所定の状態になった際に給付金が受け取れます。

④ 保険料の支払いが免除となる特約

・払込免除特約

三大疾病や所定の要介護状態、身体障害状態となった場合、以後の保険料支払いが免除されます。

監修者

執筆者

前田菜緒

所有資格

- CFP

- 1級ファイナンシャル・プランニング技能士

- 公的保険アドバイザー

- DCプランナー2級

- 夫婦問題診断士

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

医療保険を動画で解説

こちらの動画でも医療保険についてわかりやすく解説をしています。「選び方のポイント」「日額タイプと一時金タイプの入院給付金の違い」「医療保険の特約」「保険期間や払込方法」などについてもファイナンシャルプランナーが解説しているので、ぜひこちらもご参考にしてみてください。

医療保険をテーマにしたコラムの一覧です。『医療保険とは?』『医療保険と公的医療保険の違いは?』『医療保険は必要?』などから基礎知識の解説など、役立つトピックスを掲載しています。

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)

医療保険ご相談者様の声

- 「ご相談者様の声」は、主観的なご意見・ご感想であり、価値を客観的に評価するものではありません。あくまでも一つの参考としてご活用ください。

- ご相談者様からいただいた声の中から当社で抽出・編集して掲載しています。

医療保険でよくある質問

医療保険とがん保険との違いはなんですか?

医療保険とがん保険との違いはなんですか?

民間の医療保険でもがんについて保障されますが、がん保険はがんだけに特化した保険です。がん保険と医療保険の違いは、主に、診断一時金の有無、入院・通院に関する給付金の内容、免責期間の有無があげられます。

貯金があれば医療保険はいらないですか?

医療保険がいらない・不要な人とは、医療費を自分の貯金で賄える人です。「受療率が高い傷病」の治療費に備え、ご自身で貯蓄を増やしていける人なら、医療保険の必要性は低いと判断できます。

医療保険に入っていないとどうなりますか?

公的医療保険(健康保険)で医療費の自己負担額がおさえられても自己負担額の医療費が積み重なった場合、「医療費が生活費をはじめとした家計を圧迫」「公的医療保険(健康保険)適用外の支出が発生」「病気やケガで働けない場合でも医療費とは別途生活費が必要」などの支出が発生する可能性があります。これらの支出をカバーできるような預貯金がないなら、民間の医療保険を検討したほうがいいでしょう。

入院すると1日いくらかかりますか?

平成29年「患者調査の概要」によると、20代男性を例にした場合、入院1日あたりの自己負担費用額は平均で18,824円であり、平均通りの11日の入院の場合に換算すると、約20万円かかります。

先進医療特約とは 何ですか?

先進医療特約とは、治療費が数百万円にもなる場合がある高度な医療技術のうち、厚生労働省が定めた特別な医療行為(先進医療)に対して備える特約です。

年齢からランキングをみる

- 記載している保険料および保障内容などは2025年5月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:66,823件 調査実施期間:2025年3月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。