終身保険おすすめ比較ランキング2024年4月版

終身保険おすすめ比較ランキング2024年4月版

ランキング

保険のキホン- 人気順

- 保険料の安い順

- 保険料の高い順

- 2023年11月2日にリニューアル!従来よりも保険料が割安・解約払戻金率がUPし、高い貯蓄性を実現!

- 掛け捨てではなく、貯蓄機能を備えた死亡保険です。

.jpg)

保険金額:300万円 | 口座振替扱 | 保険期間:終身 | 保険料払込期間:終身 | 募集文書番号:ORIX2023-F-053

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

ファイナンシャルプランナーにお薦めされた商品だったが加入に関しては特に不自由なくスムーズに進めることができました。

保険料は他社と比較しても安くないですし、終身で将来的には貯蓄になるためプラスになる可能性もあります。

保険金の設定も自分でできるが、死亡保険のため保障内容に関しては他の会社とあまり変わらないように思います。

契約後まではスムーズでした。契約後に特に連絡等が来たことはないので、対応については普通にさせていただきます。

今まで給付金の請求を行ったことはないですが、資料などで請求作業を見る限りはそれほど難しくもないと思います。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 400万円以上500万円未満

告知内容についても簡易で支払い方法についてもカード払いのため、手続きがスムーズであった。電子の手続きが多く実際に自身が記入する項目が少なかった為。

無理なく毎月支払える金額である事、死亡保障がある事、生命保険料控除の利用が可能である事を踏まえると妥当な保障と金額であるから。

ある程度の期間が経つと、解約払戻金の戻りが良いこと、死亡保障がある事、生命保険料控除が利用できる事、リビングニーズや介護への備えでも準備ができるから。

電話での問い合わせで簡単に請求手続きが可能であり、長期の契約でも店舗に足を運ばずに手続きを簡易に取る事ができるから。また、支払いがカードでも可能である為、資産形成をしながらもポイントが貯まるのが良い。

請求手続きが非常に簡単であり、契約店舗に足を運ばずとも対応手続きができるから。電話でか契約について手続きができるのが良い。

- 職業

- 無職

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 0円以上300万円未満

保険料のシュミレーションができるので、自分に必要なものを選択して契約することが出来るのが良いと思います

掛け捨てではなく、貯蓄ができることと、保障の年齢を選ぶことが出来る、高度障害が起きた時には、先払いの制度があるのが良いとおもいます

受け取れる保障金額をはじめに設定して保険契約をすることが出来るので、自分の将来のことを考えて加入できるのが良いです。

事前に加入のシュミレーションが行えることや、5つの無料相談が受けられるなどとても加入者本位の保険になっていると思います

インターネットを利用して請求をできるのでとても素早い支払いができるところもとても良い対応だと思います。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 600万円以上700万円未満

保険料が上がらないということで、死亡保障 という内容であることから申し込みをした非常にスピーディーだった。

こちらのオリックス生命の死亡保障の保険は保険料が上がらないので、非常にいいと思います。給料と相談しながら加入できてよかった。

死亡保障という意味ではもしもの時に残された家族に何が残されるのではないかというメリットを感じたのでカバー力があって良いと思う!

死亡保障というのは少し複雑なので問い合わせをしたことがあったのですが、丁寧に教えてくれました。分かりやすかったです。

死亡保険ということなので、もしもの時の請求からもらえるまでの手順が分かりやすくて良かったと思っています。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立している)

- 年収

- 600万円以上700万円未満

スムーズでしたし、終身保険としての内容ですが、オリックス生命ですので総合サポートという意味でも手厚いサポートを受けることができるので良いと思います。

死亡保険の内容としてもとても素晴らしいと思いますし、保険料という意味でも普段働いている金額で保障してもらえるので良いと思います。

保障内容という意味でも死亡保障というだけではなく、残された家族のサポートも充実していますので良いと思います。

サポートセンターも常に稼働していますので わからないことがあればすぐに質問できる内容となっております。

さすがオリックス生命でありますので充実のサポート内容となっていますし、請求までも非常に早い内容となっております。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 400万円以上500万円未満

代理店のパソコンで手続きを行いました。紙の申込書ではなかったので、手書きしなくてすみました。わたしは字が汚いので、助かりました。

いくつかの保険会社の終身保険を比較して、保険料と戻り率を見て決めました。比較した商品の中で、戻り率が良かったです。

保険料と戻り率のバランスを重要視して決めたので、良いと思います。他の保険会社とくらべても良いと思いました。

相談してから契約するまでの対応は親切で、納得いくまでわかりやすく説明してくれたので良かったと思います。

まだ給付金請求をしたことがないので、普通を選びました。これから、請求するタイミングが来たら、印象が変わるのかもしれません。

- 職業

- パート・アルバイト

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 600万円以上700万円未満

医師の診査は要らなかったです。自分で告知書を書いて提出するだけなので、スムーズに申し込みができました。

保険金額を自分で設定できるので、保険料を考えながら決めることができました。保険金額を高くしなかったので毎月の負担は少なかったです。

掛け捨てではないので、自分のため、家族のために入ることができました。条件がありますが、前払い制度もあるので安心感は高いです。

色々な電話相談ができます。困ったときは使えるとは思いますが、今は必要性を感じていないので使っていません。

余命6か月以内と判断された時は、給付金請求ができます。終身保険ですが、自分で請求できるのでもしもの時に備えられます。

- 職業

- 専業主婦・主夫

- 家族構成

- 独身・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

金額と内容が見合うから。カウンセリングや糖尿病系のサポートもあり、自分向けの保険だと感じた。人にも勧めたい。

金額がどこに書いてあるのかわからなかった。サイトが見づらい。しかし無料サポートはとてもいいと思った。

不安になりやすいことは無料サポートがあり、とても良い。お世話になりたいと思った。わからないことをすぐ聞けるのもいい。

いつでも対応していただけるのは本当にありがたい。終身保険だから高齢になって聞きたいこともあるかと思う。そんな時に役立つ。

生存中に、重い病気に罹ったらお金が出るのはありがたい。家族への負担も減るだろうと思う。何かあった時に安心。

- 職業

- パート・アルバイト

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

滞りなく申し込みが進められたので、不満はありませんでした。レスポンスもわりとスピーディーだったと思います。

支払いやすい保険料だったので、続けやすいと思いました。無理のない保障プランが、自分には合っていました。

幅広くサポート、対応してもらえるのが強みです。万が一の保障をイメージしやすく、安心して利用できました。

速やかな対応力に満足しています。不明な点を納得できるように説明してくれました。良心的な印象を受けました。

請求をしたわけではないのですが、保障の内容が充実していて、きちんとしたサポートを受けられると思います。

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 500万円以上600万円未満

ほけんの窓口で加入したが、加入のタイミングがコロナ禍かつ子供が小さかったため、オンラインで加入できるのがとてもありがたかった。

学資保険代わりに加入。掛け捨てでなく貯蓄性があるため、一定年数すぎれば元本割れせずに返ってくるのがいい。

初めて生命保険に入ったため詳しいことはわからないが、入院保障はいらないと思っていたので、生命保険部分だけのシンプルでいい保険だと思う。

契約はほけんの窓口経由だったため、オリックス生命の人と直接話したことがないため判断しづらい。加入後は今のところ不自由ないが、実際に対応の是非が問われるのは給付金請求のタイミングだと思う。

給付金請求をするのは家族であり、自分は死んでいるため何とも言えない。ほけんの窓口曰く、給付金請求は少し難しいから対応してくれるとのことなので、頼りにしている。

- 解約払戻金の水準を低く設定することにより、その分割安な保険料を実現。

- 保険料は一生涯かわりません。

保険金額:100万円 | 保険期間:終身 | 保険料払込期間:終身 | 募集文書番号:2-2023-188(2023.11.20)

- 職業

- 会社員・公務員

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

告知事項の多くが健康診断の書類で代用できたから。死亡保障というシンプルな形を申し込んだので、頭を悩まさずに済んだ。

ネット専用と比較するとやはり高いという印象。終身保険だから高いのは仕方ないけれど、月々の掛金はなかなか多く、継続し続けられるか不安。

死んだら出るというシンプルさがよかった。複雑なオプションや条件などがなく、葬儀代と割り切った保険金の形なのは分かりやすくていい。

代理店経由での申し込みなので、保険会社との直接やり取りはほぼなかった。書類等はわかりやすいと思った。

自分自身が死んだ時用の保険なので、残された家族が容易に申請できるよう連絡口がよりわかりやすい表記になるといい。

- 職業

- 会社員・公務員

- 家族構成

- 独身・子なし

- 年収

- 0円以上300万円未満

とてもスムーズに加入の手続きを進めていただけたので、利用開始したい期日に間に合ってほっとしたからです。

保険料は思っていたほどは安くないので、しっかり生活に余裕がある人は加入を検討できるかなと感じたからです。

保険の内容は非常に充実しており、自分に合ったプランを選択できるので納得して加入することができたからです。

担当者の方がとても丁寧に説明してくださったので、不安点を解消しながら話を進めていくことができたと思うからです。

個人的にはもっと欲しいと思いますが、可もなく不可もなしといった妥当な金額であるかなと思ったからです。

- 職業

- 専業主婦・主夫

- 家族構成

- 既婚・子なし

- 年収

- 500万円以上600万円未満

丁寧に手続きの説明をしてくれて説明も分かりやすかったからです。手続きまでの間やや待ったので上記の評価になりました。

保障内容からして妥当で高すぎずそれほどお値打ちでもないので普通かと思ったからです。オプションをつけたり年齢が上がると金額が高くなることも理由です。

保障内容は保険の金額に比例していて普通だと思いました。不足分はオプションという形で追加しましたが料金がが上がってしました。

迅速に淡々と事務的に説明してくれ、特に馴れ馴れしさやしつこさは感じず、対応は普通だと思ったからです。

審査や要求される内容がしっかりしていて比較的スムーズに行きそうな感じですが、手続きの時少し待ったので、上記の評価になりました。

- 職業

- 自営業・フリーランス

- 家族構成

- 既婚・子あり(子は独立していない)

- 年収

- 1,000万円以上

職場友人の紹介で担当者とお会いして、加入の手続きはスムーズでした。年収なども分かり合えている関係だったので、早かったのかなと思います。

看護師として一生勤めるのであれば問題ない額でしたが、子どもを授かったり、転勤に付き添ったりと、看護師を退職してからは月々痛い出費です。

年金として受け取れるのは良いかなと思います。将来国から貰える額が安心できるものではないので、そう考えて支払いを続けています。

知り合いからの紹介なので、強く言いにくいところがありますが、少し大雑把な対応と感じるときがあります。用紙が送られてくるだけ…など。

やったことがないので何とも言えませんが、やり方は毎年送られてくる紙をみて把握しています。さほど難しくないと思いました。

終身保険の基礎知識

更新日:2024年04月12日

終身保険とは、名前の通り生涯にわたり死亡保障が続く保険商品です。 この記事では、終身保険の特徴と商品選びのポイントについて、わかりやすく解説します。

終身保険とは

終身保険は、被保険者が死亡や高度障害状態など、保険会社所定の状態になった場合に保険金を受け取れる保険です。

終身保険の特徴は、主に以下の2点です。

- 保険期間が生涯にわたり続く

- 掛け捨てではない(解約返戻金がある)

終身保険は、定期保険や収入保障保険に比べると保険料が割高です。よって、遺された家族の生活資金の確保ではなく、葬儀費用や相続資金の確保、貯蓄などを目的として加入する人が多い傾向にあります。

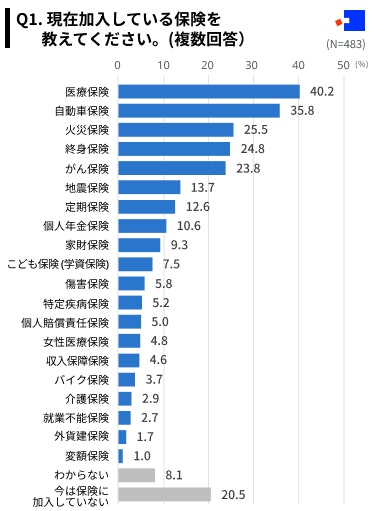

なお、コのほけん!で行った「保険加入に関するアンケート調査」にて、全国の20歳から59歳の男女483名に対し、現在加入している保険について聞いたところ、終身保険の割合は24.8%と、定期保険や収入保障保険に比べると高い加入率でした。

終身保険の種類

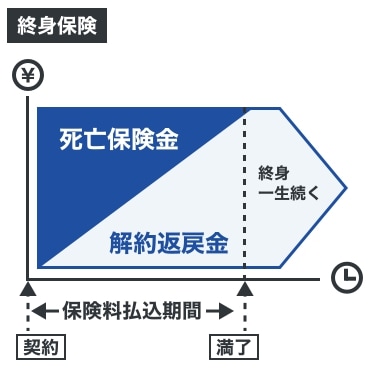

(1)終身保険

終身保険は、被保険者が死亡や高度障害状態など、保険会社所定の状態になった場合に保険金を受け取れます。

保険期間が終身のため、満期はなく、満期保険金もありません。

なお、死亡保険金は、約定の金額です。告知なしで加入できる無選択型終身保険では、契約後一定期間内に被保険者が疾病によって死亡した場合、死亡時までに払い込んだ保険料相当額が支払われます。

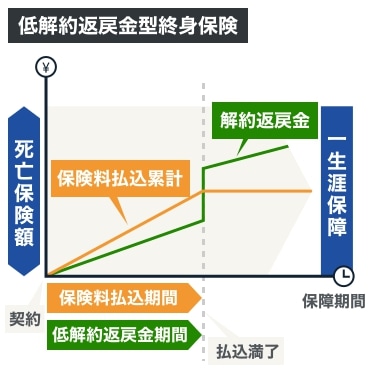

(2)低解約返戻金型終身保険

低解約返戻金型終身保険は、解約返戻金の返戻率を低くした終身保険です。解約返戻率が低い期間は保険料払込期間と同一で、保険料払込期間中の解約返戻率は最高でも70%程度となります。

低解約返戻金型終身保険は、解約返戻率が低いぶん、一般的な終身保険に比べて保険料を安く抑えられますが、途中解約すると解約返戻金がかなり少なくなる可能性があります。

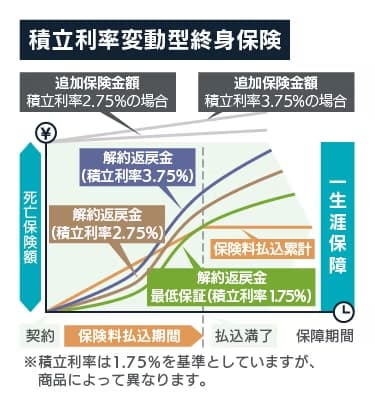

(3)積立利率変動型終身保険

積立利率変動型終身保険と終身保険の保障内容は基本的に同じですが、保険金や解約返戻金の算出方法が異なります。

一般的な終身保険では、契約時の予定利率をもって保険金や解約金の金額を算出・確定します。

これに対して、積立利率変動型終身保険は、積立利率が定期的に見直され、支払時点における利率をもとに保険金や解約金の金額を算出します。なお、適用される積立利率には最低保証が設定され、市場金利も反映されるため、インフレリスクにある程度備えられるメリットがあります。

(4)利率変動型積立終身保険

利率変動型積立終身保険は、「積立」と「保障」がセットになった保険です。

保険料の払込み満了時には、積立金をもとに、一定の金額の範囲内で終身の死亡・高度障害に対する保障を確保できます。

ただし、保険料払込期間中に死亡した場合、既に払い込んだ保険料の金額に応じた保険金しか受け取ることができません。

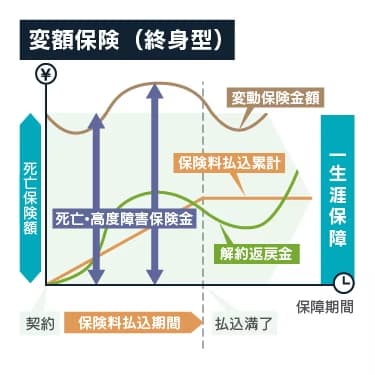

(5)変額保険(終身型)

変額保険は、保険料を資産運用することで、保険金や解約返戻金の金額が増減します。

被保険者が死亡した場合、基本保険金に加え、変動保険金を受け取れます。基本保険金額が保証されている商品が一般的で、運用実績によって変動保険金がマイナスになったとしても、基本保険金は受け取れます。

なお、変額保険では運用実績によって元本割れの可能性があります。

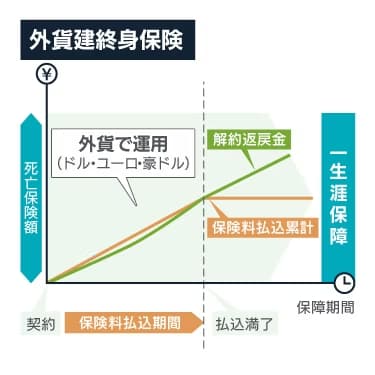

(6)外貨建て終身保険

外貨建て終身保険は、払い込んだ保険料を外貨で運用します。

保障内容は一般的な終身保険と同じですが、解約返戻金や保険金を外貨で受け取るため、元本割れの可能性があります。よって為替リスクを十分理解しておく必要があります。

終身保険の保険料払込方法

終身保険の保険料払込方法には、以下の3つの種類があります。

- 有期払い

- 終身払い

- 一時払い

それぞれにメリット・デメリットがあり、どの払込方法を選ぶかで、支払う保険料の総額も変わります。

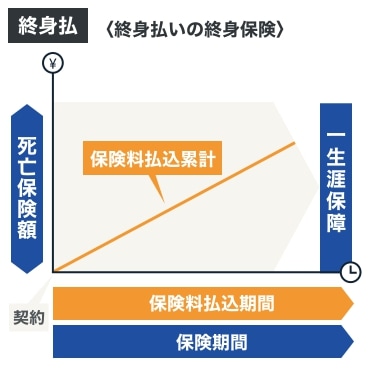

(1)終身払い

終身払いは、生涯にわたり保険料を払い込み続けます。終身保険には満期がありませんので、解約時や保険金受取時まで保険料を払い込む必要があります。

また、終身払いは、契約年数に伴い払込保険料の総額が増加します。そのため、被保険者が長生きすればするほど払込保険料の総額は高くなっていきます。

ただし、終身払いには毎月の保険料を安く抑えられるというメリットもあります。

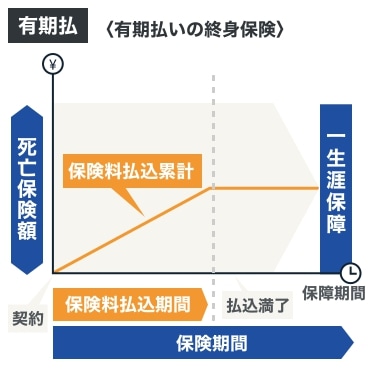

(2)有期払い

有期払いは、契約時に定めた期間に限って保険料を払い込みます。

有期払いにはさらに歳満了型と年満了型の2種類があり、歳満了型では年齢で、年満了型では年数で保険料払込期間を定めます。

有期払いは保険料払込期間満了時が決まっているため、将来の資金計画が立てやすくなるというメリットがあります。また、長生きをした場合、終身払いに比べて払込保険料の総額が安くなる可能性もあります。

ただし、有期払いは終身払いに比べ、毎月の保険料が高くなる傾向があります。

(3)一時払い

一時払いは、全保険期間分の保険料を契約時にまとめて払い込みます。有期払いや終身払いに比べて払込保険料の総額を安く抑えられる商品が多いため、資金に余裕があれば検討するとよいでしょう。

ただし、一時払いを選択しても、解約返戻率は契約期間の経過に伴い少しずつ高くなるのが一般的です。そのため、早期に解約すると元本割れを起こす可能性があります。

また、終身保険は生命保険料控除制度の対象ですが、一時払いを選択した場合、これを適用できるのは保険料を支払った年のみとなります。

一時払いと全期前納の違い

一時払いと似た払込方法に、全期前納払いがあります。

全期前納払いでは、契約時に全保険期間分の保険料を保険会社が預かり、次年度より毎年の保険料として充当していきます。

契約時に全保険期間分の保険料を払い込む、という点は一時払いと同じですが、全期前納払いでは、被保険者が死亡した際は、死亡保険金とは別に保険会社が預かっていた保険料が返金されます。

これに対して一時払いでは、被保険者が死亡した際に受け取れるのは死亡保険金のみで、保険料は返金されません。

終身保険のメリット・デメリット

終身保険のメリット

終身保険には、以下のようなメリットがあります。

保障が一生涯続く

終身保険の最大のメリットは、保障が一生涯続くという点です。

定期保険や収入保障保険は保険期間内に保険金の支払い事由がなければ、払い込んだ保険料は掛け捨てとなります。これに対して終身保険は、解約しない限り生涯にわたって保障が続くため、保険金を必ず受け取ることができます。

保険料が変わらない

更新型の保険は、更新の度に保険料が上がります。そのため保険料の高さから、契約の更新を断念したというケースも少なくありません。

終身保険は、保険料払込期間の保険料が一定です。将来的な資金計画を立てやすく、契約も続けやすいことがメリットといえます。

貯蓄性がある

終身保険のメリットには貯蓄性の高さもあげられます。

掛け捨て型の保険には解約返戻金はありませんが、終身保険には解約返戻金があり、保険料払込期間中に保険を解約した場合、約定の解約返戻率に基づき算出された金額を受け取ることができます。

また、終身保険には、払込期間満了後や契約から一定期間経過後、解約返戻金が払込保険料総額を上回るよう設定されている商品も多くあります。

貯金が苦手でも計画的に資産形成ができる

終身保険は、コツコツ貯金をするのが苦手でも、ある種の強制力をもって計画的な資産形成をすることができます。

終身保険は保険料を払えなければ失効したり、保険料払込期間中に解約をすると元本割れする可能性がある、というデメリットがあります。

しかし、これらのデメリットは「いま解約をすると損をするからもう少し契約を続けよう」や「失効するともったいないから保険料を払い込み続けよう」といった動機につながるともいえます。

資金の転用ができる

終身保険には、資金の転用がしやすいというメリットもあります。

例えば、最初に子供の教育資金を目的として終身保険に加入しても、のちに解約返戻金に頼らずとも十分な教育資金を確保できるようになった、というケースも想定されます。

そういった場合に終身保険を解約せず、そのまま寝かせて解約時期を遅らせると、解約返戻率は保険期間の経過に伴い高くなり、解約返戻金の額も大きくなります。この解約返戻金を、老後の生活資金など様々な用途に回すことができます。

契約者貸付制度を利用できる

終身保険のような解約返戻金のある保険では、契約者貸付制度を利用することができます。

契約者貸付制度(けいやくしゃかしつけせいど)とは

生命保険の解約返戻金の中から、一定の範囲内で貸し付けを受けられる制度。貸し付けを受けている間も保障は継続する。

この制度を活用すれば、緊急でまとまった資金が必要な場合に備えることもできます。

相続税対策に活用できる

生命保険の死亡保険金は、相続税の課税対象ですが、保険金の受取人が相続人である場合、法定相続人の数に応じた非課税枠を使えます。

非課税枠は500万円×法定相続人の数によって算出します。例えば、妻と子3人の合計4人が法定相続人である場合、2,000万円までは課税されません。

なお、生命保険の非課税枠は、相続税の基礎控除額とは別に設けられています。基礎控除額は3,000万円+法定相続人の数×600万円で算出します。

所得税・住民税の節税ができる

終身保険は、生命保険料控除の対象です。控除対象となるのは所得税と住民税で、控除限度額は新制度と旧制度で異なります。なお、新制度が適用されるのは2012年1月1日以降の契約であり、旧制度が適用されるのは2011年12月31日以前の契約です。

- 所得税の控除限度額(新制度)

年間払込保険料 | 控除される金額 |

|---|---|

20,000円以下 | 払込保険料全額 |

20,000円超40,000円以下 | (払込保険料×1/2)+10,000円 |

40,000円超80,000円以下 | (払込保険料×1/4)+20,000円 |

80,000円超 | 一律40,000円 |

- 所得税の控除限度額(旧制度)

年間払込保険料 | 控除される金額 |

|---|---|

25,000円以下 | 払込保険料全額 |

25,000円超50,000円以下 | (払込保険料×1/2)+12,500円 |

50,000円超100,000円以下 | (払込保険料×1/4)+25,000円 |

100,000円超 | 一律50,000円 |

- 住民税の控除限度額(新制度)

年間払込保険料 | 控除される金額 |

|---|---|

12,000円以下 | 払込保険料全額 |

12,000円超32,000円以下 | (払込保険料×1/2)+6,000円 |

32,000円超56,000円以下 | (払込保険料×1/2)+14,000円 |

56,000円超 | 一律28,000円 |

- 住民税の控除限度額(旧制度)

年間払込保険料 | 控除される金額 |

|---|---|

15,000円以下 | 払込保険料全額 |

15,000円超40,000円以下 | (払込保険料×1/2)+7,500円 |

40,000円超70,000円以下 | (払込保険料×1/2)+17,500円 |

70,000円超 | 一律35,000円 |

終身保険のデメリット

掛け捨て型の保険に比べて保険料が高くなる

終身保険は、解約返戻金の分が保険料に上乗せされているため、掛け捨て型の保険に比べ保険料が高く設定されています。

実際に、被保険者の年齢や保険金額が同じという条件では、掛け捨て型の定期保険よりも終身保険の保険料が高くなります。

よって、残された家族の生活資金には定期保険、自分自身の葬儀費用の確保には終身保険で備えるなど、目的により保険を使い分けるとよいでしょう。

解約により損をする可能性がある

終身保険の解約返戻金額が払込保険料の総額を上回るまで、かなりの期間を要します。そのため、終身保険を早期に解約すると、大きく損をする可能性があります。

終身保険への加入を検討する際には、保険料や保険料払込期間についてはもちろん、解約返戻金の推移についても入念に確認しておきましょう。

低金利である

終身保険の大きな魅力のひとつである「貯蓄性」ですが、2016年に導入されたマイナス金利政策の影響で、現在も低金利状態が続き、終身保険の解約返戻率も年々低下傾向にあります。

よって、貯蓄を主な目的として終身保険に加入すると、十分なリターンを得られない可能性もあります。

もし。貯蓄の手段として終身保険を検討する場合は、投資信託や新NISAなど、他の方法も検討してみましょう。

保険料払込期間が長い

終身保険の保険料払込期間を、75歳や80歳までなど、長めに設定したり終身払いにすると、退職後も保険料を払い続けなければなりません。

終身保険の保険料は一定ですが、現役で働いているときと退職後における家計への影響は異なるといえます。

よって、退職後も払い続けられる保険料か、検討する必要があるといえるでしょう。

インフレリスクがある

終身保険の解約返戻金や保険金は、一般的には契約時よりかなり年数が経過してから受け取ります。

もし、将来インフレが起きた場合、解約返戻金や保険金の価値が、今よりかなり下がってしまう可能性があります。

インフレとは

物やサービスの値段が上がることにより、お金の価値が下がる現象のこと。

なお、積立利率変動型終身保険や変額保険(終身型)はインフレリスクに対応しやすい商品です。

終身保険の活用法

(1)葬儀費用の準備

株式会社鎌倉新書が2022年に実施した「第5回 お葬式に関する全国調査」によると、葬儀費用の平均は110.7万円でした。

葬儀費用は年々減少傾向にあるものの、高額になりがちな葬儀費用を準備する手段として、終身保険を活用することができます。

なお、保険金額は200~300万円程度あれば安心ですが、お墓の購入も想定する場合は、300~500万円程度をおすすめします。

(2)老後資金の準備

終身保険の解約返戻金は、公的年金受給開始までの生活費や、老後の旅行や趣味などセカンドライフを豊かにする資金として活用できます。

なお、老後資金の準備を目的として終身保険に加入する場合、定年までに保険料の払込みを終えられるような保険料払込期間を設定することをおすすめします。

(3)教育資金の準備

終身保険は、子供の高校・大学の教育資金を準備するための手段としても活用できます。

保険料払込期間を10~15年など、子供の成長に合わせて設定すれば、解約返戻金を教育資金に充てることができます。また、親に万一のことが起きた場合には、死亡保険金を教育資金として遺せます。

なお、終身保険には満期がないため、金銭的に余裕がある場合は保険を解約せず、そのまま寝かせておくこともできます。

(4)相続税対策

上述のように生命保険には、相続税の非課税枠が設けられています。

この非課税枠は、相続税の基礎控除枠とは別に設けられているため、相続財産が基礎控除額を上回りそうな場合、終身保険を活用することで相続税対策をすることが可能です。

また、終身保険を活用すれば、相続人同士の争いを回避したり、特定の相続人だけに財産を遺すことが可能です。生命保険の受取人は、自由に指定することができ、死亡保険金も遺産分割協議の対象にならない受取人固有の財産として扱われます。

(5)納税資金の準備

相続財産が不動産など現金以外でも、相続税は現金で納めなければなりませんが、終身保険の保険金を準備しておけば、納税資金に充てることができます。

終身保険の必要性

以下の項目に当てはまるものが多い場合、終身保険の必要性は高いといえます。

- 子供の教育資金や老後資金、自分自身の葬儀費用を準備したい

- 相続による争いを避けたい

- 相続税に充てる資金を準備したり相続税対策をしたい

- 計画的な貯金が苦手

一方で、もし以下の項目に当てはまれば、終身保険はニーズに合わない可能性があります。

- 葬儀費用や納税資金を支払えるだけの現金を蓄えている

- 遺された家族の生活資金を確保したい

- 長期間にわたり保険料を払い込む自信がない

なお、遺された家族の生活資金については、定期保険や収入保障保険を検討した方がよいでしょう。

まとめ

終身保険を検討する際には、以下のポイントを整理するとよいでしょう。

- 加入目的を明確にする(保障性と貯蓄性どちらを重視するのか)

- 保険金額を決める(加入目的に応じ必要な金額をシミュレーションする)

- 保険料払込期間を決める(子どもの成長もしくは定年などに合わせるのか)

- 商品ごとの解約返戻率などを比較する

もし、終身保険の保障性を重視する場合は、保険料払込免除特約を付保できる商品や、保険料が安い商品を検討するとよいでしょう。

また、貯蓄性を重視する場合は、解約返戻率が高い商品を検討するといいでしょう。保険料払込期間も、子供の成長に合わせるのか、自分の定年に合わせるのか検討しましょう。もし、保障性を重視し、保険料を安く抑えたいのなら終身払いを選びましょう。

また、終身保険の解約返戻率は、商品によって異なるため、必ず複数社の商品を検討し、解約返戻率についても比較してみましょう。

終身保険の商品選びに迷ったら、コのほけん!の無料オンライン保険相談もぜひご利用ください。

監修者

執筆者

吹田 朝子

所有資格

- 1級ファイナンシャルプランニング技能士

- 宅地建物取引士

- 住宅ローンアドバイザー

- プロフェッショナル・キャリア・カウンセラー®

- 日商簿記1級保持者

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

終身保険を動画で解説

こちらの動画でも終身保険についてわかりやすく解説をしています。「終身保険の種類」「終身保険のメリットとデメリット」などについてもファイナンシャルプランナーが解説しているので、ぜひこちらもご参考にしてみてください。

終身保険をテーマにした記事の一覧です。『終身保険とは?』『終身保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.jpg?fm=avif)

.jpg?fm=avif)

- 記載している保険料および保障内容などは2024年4月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:108,335件 調査実施期間:2024年2月1日〜29日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。