定期保険おすすめ人気ランキング

2025年6月版

定期保険おすすめ人気ランキング

2025年6月版

ランキング

比較表定期保険の

申込者データ

申込者の性別

申込者の年代

月払平均保険料

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代以下 | 1,680円 | - |

| 30代 | 1,727円 | 1,300円 |

| 40代 | 2,225円 | 1,626円 |

| 50代 | 5,639円 | 2,707円 |

| 60代 | 6,365円 | 3,196円 |

| 70代以上 | 6,461円 | 7,067円 |

- ※ 2023年8月1日~2024年9月30日の間にコのほけん!経由でお申込みいただいたデータを集計

- ※ お申込み方法が対面で保険の払込方法が「月払」の方のみ対象

- ※ 保険会社ごとに保障内容・保障額が異なり記載の数値は参考となりますので、お申込みにあたっては必要な保障を十分にご検討いただきますようお願いします。

保険のキホン 〜定期保険の基礎知識〜

更新日:2025年1月31日

生命保険(死亡保険)のひとつである定期保険は、死亡もしくは高度障害状態となった際に保険金が支払われます。 この記事では定期保険の概要や、加入にあたって知っておきたいメリットやデメリット、注意点などについて解説します。

定期保険とは

(1)一定期間内の死亡や高度障害状態を保障する保険

定期保険とは、保障期間内に被保険者が死亡もしくは高度障害状態になった際に、保険金が支払われる保険です。

一定の期間に限り、手頃な保険料で必要な保障を用意できるのが特徴で、非常にシンプルで使い勝手のいい保険といえます。

また、定期保険は掛け捨て型のため、解約返戻金がないか、あってもほとんど少額です。

なお、コのほけん!で行った「保険加入に関するアンケート調査」にて、現在加入している保険についてたずねたところ、定期保険への加入している人の割合は10.1%でした。

(2)定期保険の種類

定期保険(ていきほけん)

5年や10年など、あらかじめ一定の保障期間を設定し、期間中に契約者が死亡または高度障害状態になった場合に、死亡保険金を一括で受け取ることができます。

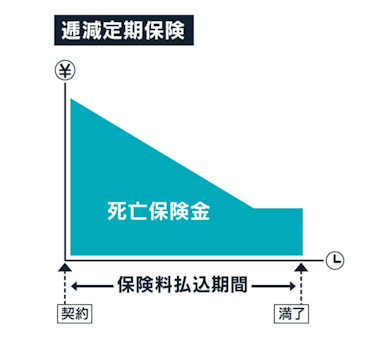

逓減定期保険(ていげんていきほけん)※法人向け

契約後、保障期間の経過とともに、死亡保険金額(死亡保障額)が一定の割合で減額されていく定期保険です。

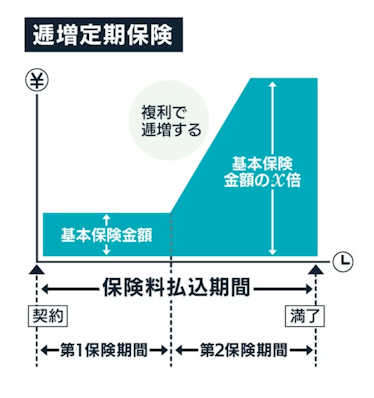

逓増定期保険(ていぞうていきほけん)

契約後、保障期間の経過とともに死亡保険金額(死亡保障額)が一定の割合で増額されていく定期保険です。

収入保障保険(しゅうにゅうほしょうほけん)

逓減定期保険の一種で、保険金を年金形式で受け取ることができます。

関連ページ:収入保障保険の基礎知識

(3)定期保険のタイプ

リスク細分型定期保険(りすくさいぶんがたていきほけん)

一般的に、生命保険は保険加入者(被保険者)を年齢や性別、職業などのグループに分け、保険料を算出しています。

このグループをさらに身長や体重、血圧や喫煙歴といった項目で細かく分け、リスク細分型保険料率を算出したのがリスク細分型保険です。このタイプの定期保険では、保険会社所定の条件を満たし、健康であればその状況に応じて保険料が安くなります。

しかし一方で、リスクが高い健康状態と判断された場合は、保険料が高くなる可能性もあります。

引受基準緩和型定期保険(ひきうけきじゅんかんわがたていきほけん)

このタイプの定期保険は、告知事項の内容を簡易にし、保険の引受基準を緩和したため、健康状態に不安があっても申し込みやすい保険です。

引受基準(ひきうけきじゅん)

保険会社が保険契約を引き受けると定めた諸条件や基準。

しかし、引受基準緩和型の保険は、保険加入者の健康状態に関するリスクが高いため、保険料が割増になります。

また、保険金支払額の削減期間により、契約日を含めて一定の期間内に死亡保険金の支払事由に該当した場合、その金額が基本保険金額の50%程度に削減される商品もあります。

(4)定期保険の保障期間(保険期間)

定期保険は契約時にあらかじめ、以下の保障期間を選びます。

- 全期型と更新型

- 年満了と歳満了

全期型と更新型の違い

全期型は、主契約の保険料払込満了までの全ての期間を保障期間にします。保険料払込期間中の保険料は一定であり、解約返戻金がある商品もあります。

一方で更新型では、5年や10年など一定の年数を保障期間として設定し、保障期間の経過後は、契約を更新します。更新のたびに、更新時の契約者の年齢で保険料を再計算するため、保険料は上がっていきます。また、解約返戻金はありません。

全期型と更新型を選ぶ際のポイント

契約者の年齢と死亡保険金の額が同じという条件で、全期型と更新型で保険料を比較すると、はじめは全期型より更新型の保険料が安くなります。しかし、契約更新を続けていくと、更新型の保険料が高くなっていきます。

また、最終的な総払込保険料も、更新型の総額の方が大きくなることが一般的です。

よって、以下の項目に当てはまる場合、全期型を選ぶとよいでしょう。

- 今後、家族構成が変わる(増える)予定がない

- 支払う保険料を一定にしたい

一方で、以下の項目に当てはまる場合、更新型を選ぶとよいでしょう。

- 更新ごとに保険を見直したい

- 保険料をできるだけ安く抑えたい

年満了と歳満了の違い

年満了(ねんまんりょう)

5年、10年、15年など年数で保障期間を設定するもの。

歳満了(さいまんりょう)

60歳、65歳など年齢で保障期間終了の時期を設定するもの。

年満了の場合、当初に定めた年数が経過すると、契約は自動的に更新されます。しかし、更新時の年齢で保険料を再計算するため、保険料が高くなります。

さらに、年満了の契約は、更新可能な年齢が70歳や80歳までと決められている場合、 上限年齢以降は契約を更新できなくなります。

一方で、歳満了は契約の自動更新がなく、保障期間が満了すると、契約や保障は消滅します。更新がないため、契約時の保険料から保険料が高くなることはありません。

年満了を選ぶと、契約は更新できますが、思っていたよりも保険料が高くなる可能性があります。更新のない歳満了を選べば、保険料を安く抑えることができますが、契約の更新はできません。それぞれのメリットをよく比較して選ぶとよいでしょう。

定期保険のメリット・デメリット

定期保険のメリット

定期保険のメリットは以下の通りです。

- 保険を定期的に見直しやすい

- 手頃な保険料で大きな保障を得られる

- 全期型や歳満了なら総払込保険料の額を小さく抑えられる

- 更新型や年満了なら契約当初の保険料を安く抑えられる

- 相続税対策になる

- 生命保険料控除により所得税・住民税の節税ができる

定期保険の大きなメリットには、契約の満期や更新に合わせて、内容を見直せることがあげられます。

結婚や出産、子どもの成長など、ライフステージの変化にあわせて必要な保障を定期保険で準備すれば、保険料に無駄がありません。

また、定期保険で支払った保険料は生命保険料控除の対象です。 支払った保険料に応じて所得税と住民税が少なくなります。

定期保険のデメリット

定期保険のデメリットは以下の通りです。

- 保障期間内の死亡でなければ、保険金が支払われない

- 全期型や歳満了は契約当初の保険料が高めで、満了と同時に保障がなくなる

- 更新型や年満了は総払込保険料が最終的に多くなることがある

- 逓減定期保険の一種である収入保障保険は、満期が近くなると受け取ることができる死亡保険金の額が小さくなる

定期保険のデメリットのひとつは、保障期間内の死亡でなければ、保険金の支払いがなく、支払った保険料のほとんどがそのまま掛け捨てになる可能性があるということです。

また、全期型や歳満了の定期保険は、満了と同時に保障がなくなることもデメリットといえます。たとえば、60歳満了の定期保険に加入し、60歳以降も保障が必要であれば満期以降に、あらためて新規で保険に加入する必要があります。しかし、60歳以降の保険の新規加入は、健康上の理由で加入が断られたり、保険料も高くなる可能性があります。

関連ページ:医療保険の解約 ちょっと待って!まずは保障内容の見直しを!チェックしたい見直しポイント4つを解説

定期保険に加入するなら知っておきたいこと

(1)定期保険の活用法

生命保険は残された家族の生活資金だけではなく、 自分の葬儀費用や、相続対策として活用することも可能です。

遺族の生活資金として活用

残された家族の生活資金のため、定期保険に加入する場合、保険で準備すべき必要保障額は、契約者死亡時の資産と負債や遺族の収入と支出を把握することで計算できます。

子供の教育資金の準備に活用

子どもにかかる教育資金は進路により大きく異なりますが、文部科学省の調査によるとによると、幼稚園から高校まですべて公立校に進学した場合の学校費用の総額は約570万円、一方ですべて私立校に進学した場合の総額は約1,840万円でした。

なお、子どもの教育資金を学資保険で準備する方法もありますが、定期保険なら、親の死亡など万が一のことが起こった場合、大きな保険金を受け取ることができます。

相続税の納税資金の準備に活用

法定相続人(ほうていそうぞくにん)

民法で定められた相続人のこと。法定相続人の範囲は、下記の図のとおりです。

葬儀費用などの支出を除いた相続財産は、相続税の課税対象になります。

相続税の基礎控除額は以下の計算式で求めることができます。

3,000万円+(600万円×法定相続人数)= 相続税の基礎控除額

なお、基礎控除額を超えた部分が相続税の課税対象です。もし、基礎控除額以下であれば申告・納税は不要です。

また、相続税は相続が発生してから10ヶ月以内の申告及び納税と、納税時には原則現金での一括納付が必要です。

配偶者の相続には配偶者の税額軽減制度があります。また、未成年の相続についても未成年者の税額控除制度があります。

配偶者の税額軽減(はいぐうしゃのぜいがくけいげん)

相続人が配偶者である場合、遺産分割や遺贈で実際に取得した正味の遺産額が1億6000万円もしくは配偶者の法定相続分相当額の、どちらか多い金額までは相続税がかからない制度。

未成年者の税額控除(みせいねんしゃのぜいがくこうじょ)

相続人が未成年者である場合に、相続税の額から一定の金額を差し引く制度。

この時の相続税相当額を死亡保険金額とし、契約者や被保険者、死亡保険金受取人を以下のとおりに指定することで、納税資金を確保するという活用法があります。

- 契約者=被保険者

- 死亡保険金受取人…配偶者または子

遺産分割対策として活用

相続財産が不動産など分割がしにくいもので、相続人が複数人いる場合は、相続人を死亡保険金受取人とすれば、 相続分の相当額を生命保険金として確保することが可能です。

契約者と被保険者が同一である場合、死亡保険金は、死亡保険金受取人の固有の財産となります。よって、もし相続人が相続放棄や限定承認をしていても、死亡保険金は受け取ることが可能です。

生命保険で相続対策を行う際は、最寄りの税務署または税理士や弁護士に相談し、よく検討するのがよいでしょう。

(2)死亡保険金と税金

死亡保険金は相続税の課税対象ですが、非課税限度額があり、以下の計算式で求めることができます。

500万円 × 法定相続人の数 = 非課税限度額

なお、非課税限度額を超える部分については、相続税の課税対象となり、その他の相続財産と合算して、相続税が計算されます。

また、法定相続人の数は、相続の放棄をした人も含めて計算します。ただし、法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいるときは1人、実子がいないときは2人までとなります。 実子がいる場合、養子は常に1人として計算します。

定期保険の選び方・見直し方

(1)新規に定期保険を検討する場合

残された家族の収入や貯蓄、遺族年金などの収入を考えても資金が不足する場合は、その不足額を保険で準備します。

子どもがいる場合は、独立までかかる教育資金や、住宅ローンがある場合はローンの支払いなどの家計状況も含めて考えてみましょう。保険金の計算は複雑なので、難しければ保険のプロに相談すると良いでしょう。

関連ページ:定期保険の選び方・見直し方

(2)定期保険を見直す場合

定期保険を見直す際は、既存の生命保険契約を含めて、保障額が適切か計算をしてみましょう。そのうえで、保障が不足しているなら新たに契約をする、もしくは保障が過大なら既存契約の保険金を削減するとよいでしょう。

子どもが独立すれば、死亡保険金の額を減らして、 自分自身の老後資金や介護費用の準備について検討するとよいでしょう。

とくに、保険料の支払いが家計において負担となっている場合は、一度見直すことをおすすめします。

契約を見直す際は、過不足がない保障となる契約を検討するようにしましょう。

まとめ

これまでの内容から、定期保険への加入を考える際には、以下のポイントを確認するとよいでしょう。

- 定期保険に加入する目的を明らかにする(遺族の生活資金のため?葬儀費用などの準備のため?相続税の準備のため?相続資産の準備のため?)

- 準備すべき必要額と保障が必要な期間を計算する

- 保険料を安く抑えたいなら更新型や年満了を、変わらず一定にしたいなら全期型や歳満了を検討する

- 保障が必要な期間が短ければ更新型や年満了を、長ければ全期型や歳満了を検討する

- 死亡保険金の税金を考え、契約者や被保険者、そして死亡保険金受取人を誰にするか考える

もし定期保険の商品選びに迷ったら、コのほけん!の無料相談サービスもぜひご利用ください。

監修者

執筆者

前田菜緒

所有資格

- CFP

- 1級ファイナンシャル・プランニング技能士

- 公的保険アドバイザー

- DCプランナー2級

- 夫婦問題診断士

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

定期保険を動画で解説

こちらの動画でも定期保険についてわかりやすく解説をしています。「定期保険のメリットとデメリット」「定期保険の選び方・見直し方」などについてもファイナンシャルプランナーが解説しているので、ぜひこちらもご参考にしてみてください。

定期保険をテーマにしたコラムの一覧です。『定期保険とは?』『定期保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.jpg?fm=avif&w=630&h=400)

.jpg?fm=avif&w=630&h=400)

- 記載している保険料および保障内容などは2025年6月2日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:69,570件 調査実施期間:2025年4月1日〜30日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「見積・申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。