配偶者特別控除をわかりやすく解説!いくら控除されて配偶者控除とは何が違う?「103万円の壁」廃止で今後どうなる?

![]()

![]()

配偶者がいることで税金が安くなる仕組みとして、配偶者特別控除と配偶者控除があります。いずれも所得控除の一種ですが、適用される条件や対象者など何が違うのでしょうか?また最近大きな話題となっている「103万円の壁」廃止により、今後これらの控除制度がどうなるのか気になっている方も多いと思います。

今回は、特に配偶者特別控除に焦点を当てて解説していきます。

この記事のポイント

- 配偶者特別控除とは配偶者の年収が年収ベースで103万円超201万円以下であることなどの条件を満たした場合に受けられる控除制度のこと。

- 配偶者の年収が年収ベースで103万円以下であれば配偶者控除、103万円超201万円以下であれば配偶者特別控除が受けられる。

- いわゆる「年収の壁」問題のひとつである「103万円の壁」の廃止が正式に決定された場合、配偶者特別控除および配偶者控除制度も根本的に大きく見直される可能性がある。

配偶者特別控除とは

配偶者特別控除とは、配偶者がいる方が一定の条件を満たすことで適用を受けることができる所得控除です。配偶者特別控除は所得税等の計算を行う際に所得から差し引けるものであり、納税者の税金を安くすることができます。

それでは、具体的に適用を受けるにはどのような条件があるのか、以下、確認をしていきましょう。

配偶者特別控除を受けるための条件と対象となる人

配偶者特別控除を受けるための条件および対象となる人は以下の通りです。

納税者の要件

控除を受ける納税者本人の所得金額が1,000万円以下であること

→納税者本人の所得が1,000万円超の場合には適用を受けることができません。

配偶者(一般的には妻)の要件

- 民法上の配偶者であること

→ 婚姻届を提出していることが前提です。内縁関係や同性婚は対象外です。

- その年の12月31日時点で納税者と生計を一にしていること

→ 生計が同じである必要があります。単身赴任などの状況でも適用は可能です。

- 青色申告または白色申告の事業専従者ではないこと

→ 青色申告の専従者給与を受けている場合や白色申告の専従者控除の対象者は適用できません。

- 年間の合計所得金額が48万円超133万円以下であること

→ 年収ベースでいえば、年103万円超~約201万円以下の配偶者がいれば適用されます。

この他に、配偶者特別控除の適用は夫婦のうち片方のみの適用であること、配偶者が別の親族の扶養家族となっていないことなどが条件に挙げられます。

配偶者特別控除で控除される金額

こうした条件を満たした場合に、適用できる配偶者特別控除の金額はどのぐらいなのでしょうか。以下の表をご覧ください。

控除を受ける納税者本人の合計所得金額 | ||||

|---|---|---|---|---|

900万円以下 | 900万円超 | 950万円超 | ||

配偶者の | 48万円超 | 38万円 | 26万円 | 13万円 |

95万円超 | 36万円 | 24万円 | 12万円 | |

100万円超 | 31万円 | 21万円 | 11万円 | |

105万円超 | 26万円 | 18万円 | 9万円 | |

110万円超 | 21万円 | 14万円 | 7万円 | |

115万円超 | 16万円 | 11万円 | 6万円 | |

120万円超 | 11万円 | 8万円 | 4万円 | |

125万円超 | 6万円 | 4万円 | 2万円 | |

130万円超 | 3万円 | 2万円 | 1万円 | |

※出典:国税庁「配偶者特別控除」

まず、配偶者の合計所得金額がどれぐらいかによって、適用される配偶者特別控除額は異なります。そして、納税者本人の所得がどれぐらいかによっても異なります。

例えば、配偶者の合計所得金額が80万円(年収ベースで135万円)、納税者本人の合計所得金額が800万円の場合を考えてみましょう。この場合には、配偶者の合計所得金額は48万円超95万円以下、納税者本人の合計所得金額は900万円以下の部分に該当するため、配偶者特別控除は38万円であることがわかります。

配偶者特別控除の申告方法

配偶者特別控除が適用される場合には、会社員の場合には年末調整で申告が可能です。なお、年末調整では適用できない控除などがある会社員や自営業者の場合には、確定申告を行うことで申告することもできます。

配偶者特別控除を年末調整で申告する方法

年末調整で配偶者特別控除の申告を行う場合には、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」を勤務先に提出する必要があります。この書類の「給与所得者の配偶者控除等申告書」の欄に配偶者の氏名や配偶者特別控除の額等を記入します。

配偶者特別控除を確定申告で申告する方法

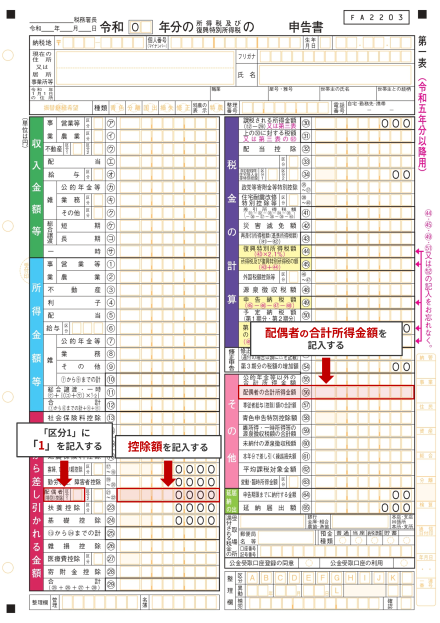

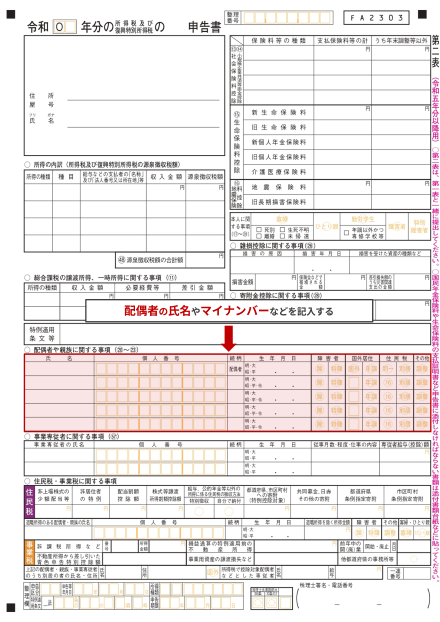

確定申告を行う場合には、第一表の所得から差し引かれる金額部分の配偶者(特別)控除部分に金額を記載するほか、第一表その他の欄の配偶者の合計所得金額を記載し、第二表の配偶者親族に関する事項に配偶者の氏名やマイナンバーなどを記入することで適用できます。

■ 第一表

■ 第二表

関連記事:確定申告での生命保険料控除の書き方とは?見方や書類の添付方法などを解説

配偶者特別控除の計算方法とシミュレーション

次に、配偶者特別控除の計算方法について解説します。ここでは配偶者がパートさんなどの給与所得者の場合で考えていきます。

配偶者が給与所得者の場合、まず給与所得の金額を求める必要があります。給与所得は、年収から給与所得控除を差し引くことで求められます。

給与所得控除額は以下の表の通り、給与等の収入金額(給与所得の源泉徴収票の支払金額)にしたがって求める必要があります。

給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

1,625,000円まで | 550,000円 | |

1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 | |

1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 | |

3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 | |

6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 | |

8,500,001円以上 | 1,950,000円(上限) | |

例えば年収が103万円の人の場合、給与所得控除は55万円です。給与所得は103万円からこの給与所得控除分を差し引いた48万円となります。

103万円 - 55万円 = 48万円

次に年収が201万円の人の場合、以下の計算の通り給与所得控除は68.3万円です。

201万円 × 30% + 8万円 = 68.3万円

よって給与所得は201万円からこの給与所得控除分を差し引いた132.7万円となります。

201万円 - 68.3万円 = 132.7万円

配偶者特別控除の表からお分かりの通り、配偶者の合計所得金額が48万円超133万円以下、すなわち年収でいえばおおよそ103万円超201万円程度でないと配偶者特別控除は適用できないことがわかります。

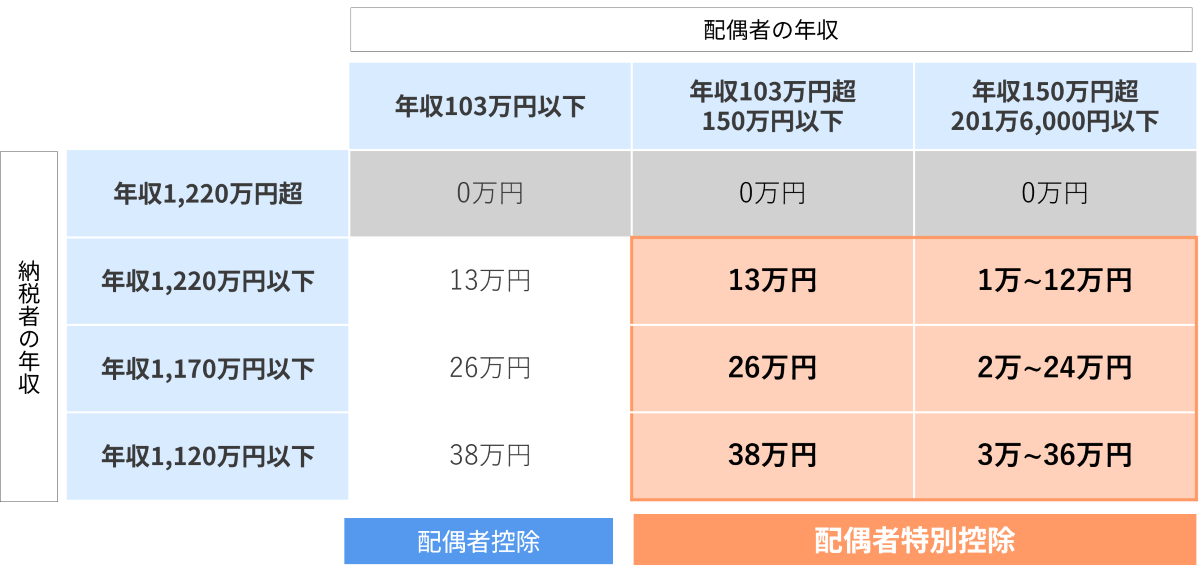

配偶者特別控除が適用できるケースをシミュレーションすると以下の図の通りとなります。

この図からわかるように、会社員の場合でいえば納税者の年収がどれぐらいか、配偶者の年収がどれぐらいかで適用できる配偶者特別控除額は変わることになります。

例えば、納税者の年収が1,120万円以下(所得900万円以下)で、かつ配偶者の年収が103万円超150万円以下(所得48万円超95万円以下)の場合には、配偶者特別控除は38万円が適用できることになります。配偶者の年収が150万円を超えると配偶者特別控除の適用額は収入(所得)によって変わってくることになります。ご自身の場合にはどの金額が適用できるか検証してみましょう。

配偶者特別控除と配偶者控除の違い

次に、配偶者特別控除と配偶者控除の違いについて解説します。似ているようで全く異なるものです。なお配偶者特別控除と配偶者控除の両方を適用することはできません。該当者はどちらか片方のみの適用を受けることができます。

まず、両方に言えることは、いずれも所得控除であり、条件に該当すれば納税者本人の税金を安くすることができます。適用するための条件はほとんど同じですが、配偶者控除では年間の合計所得金額が48万円以下(給与収入でいえば年103万円以下)である場合に適用できます。配偶者控除は38万円で一定となっています。

ここからいえることは、年収ベースで年103万円以下であれば配偶者控除が、年103万円超201万円以下であれば配偶者特別控除が適用できることになるということです。なお、いずれも納税者本人の合計所得金額が1,000万円を超えると適用できなくなる点には注意が必要です。

配偶者特別控除と配偶者控除はどちらが得?

それでは、配偶者特別控除と配偶者控除はどちらがお得といえるのでしょうか?

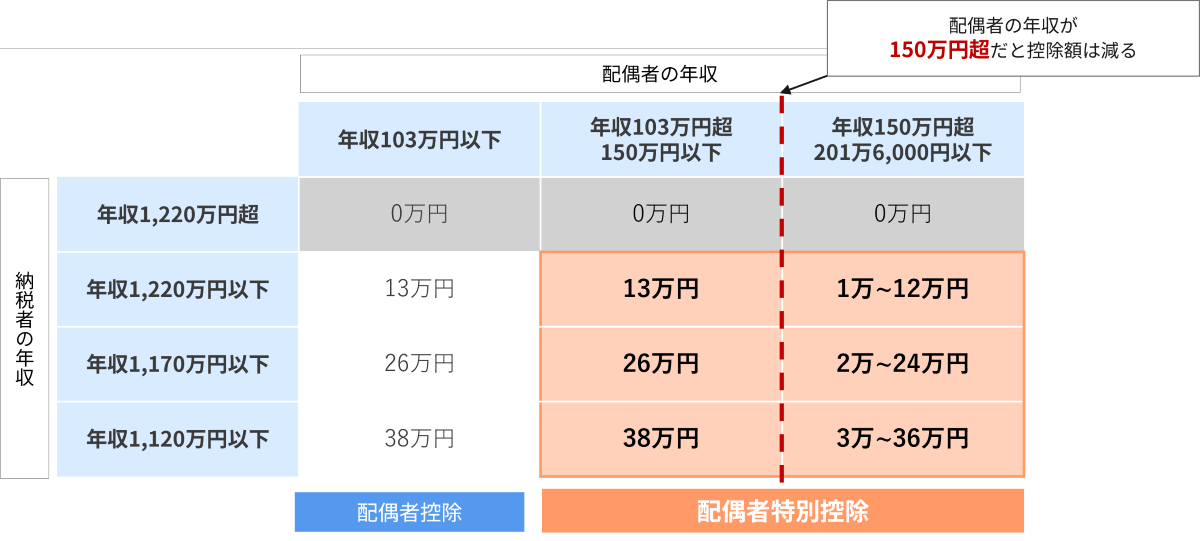

配偶者の年収が150万円以下であるならば、配偶者控除でも配偶者特別控除でも同じ金額を適用できます。年収が103万円以下であれば配偶者控除が、年収が103万円を超えれば配偶者特別控除が適用となりますが、この場合には控除額に差はありません。すなわち配偶者の年収が150万円以下であれば差はないことになります(ただし納税者本人の所得状況で適用される控除額は異なります)。

問題は配偶者の年収が150万円を超えた場合です。年収が150万円を超えると、配偶者特別控除額は配偶者控除額よりも減ることになります。

どちらが得かというよりかは、年収150万円を超えるとそもそも控除額が減っていくことを意識する必要があります。また、納税者本人の所得が1,000万円(年収1,120万円)を超えると、そもそもいずれの控除も適用されない点にも注意してください。

関連記事:扶養控除とは?配偶者控除の違いや金額や年齢などの対象要件などをわかりやすく大解説!

配偶者特別控除は配偶者の年収と「年収の壁」に注意

上記で見た通り、配偶者の年収が150万円を超えると配偶者特別控除が削減されます。この問題を「150万円の壁」と呼んでいます。配偶者特別控除の額は最大で38万円です。仮に所得税率が20%適用の納税者で年収1,120万円以下の場合には、7.6万円の税金軽減につながります。これだけの税金を軽減できると考えると生活費の足しにもなるためありがたいことでしょう。

しかしながら、仮に配偶者の年収が150万円を超えると、税金の軽減額は減っていきます。そのため、状況次第とはなるものの、納税者本人(例:夫)の税金の軽減を重視するのか、それとも夫婦2人で税金や社会保険料を控除した後の可処分所得を増やすことを重視するのかで働き方は変わってきます。なお、配偶者特別控除を少しでも受けたいのであれば、夫婦一方の年収を150万円以内に抑えることを重視し、ワークライフバランスを検討していく必要があります。

このように、配偶者特別控除は納税者本人の年収と配偶者の年収で変わってきます。年収150万円の壁は、夫婦のうち奥様がパートさんなどの場合に悩む問題です。働き方を変える可能性があるほどの大きな問題とも言えます。

なお、しっかり働いて収入を稼ぎ、年収の壁をとっぱらい、控除額を気にせずに働く方法も検討できます。今後はそうした働き方を選択する方が多くなると想定されます。どちらがご家庭にとって良いことなのか、2人でしっかり話し合う必要があるといえるでしょう。

関連記事:2024年6月からスタート!定額減税とは?対象者・計算方法をわかりやすくFPが解説

「103万円の壁」廃止で配偶者控除・配偶者特別控除はどうなる?

2024年11月20日、自民党・公明党・国民民主党の3党の政調会長は「年収103万円の壁」を廃止し、年収額を引き上げる方針を総合経済対策の一環として盛り込むことで合意しました。今後、令和7年度税制改正の議論を経て正式に決定される見通しです。

現在、年収103万円を超えると給与に対し所得税や社会保険料がかかるようになるため、多くのアルバイト・パート従業員が親や配偶者の扶養内で働けるよう労働時間を調節するいわゆる「働き控え」を行っています。もしこの「103万円の壁」が廃止されればアルバイト・パート従業員は収入の制限を気にする必要がなくなるため、今後はより働く時間を増やし年収を上げる働き方を選択することができます。

一方で、配偶者の年収103万円以下を適用条件のひとつとする配偶者控除は「103万円の壁」廃止で大きな影響を受ける可能性があります。ただし現在の制度内容では、配偶者の年収が150万円以下であれば配偶者控除と配偶者特別控除で受けられる控除額は同じです。よって注目すべきなのは「103万の壁」廃止後、年収額がどこまで引き上げられるのかという点です。場合によっては配偶者控除制度の仕組みそのものが根本的に見直される可能性もあるため、今後の動向を引き続き注視する必要があるといえるでしょう。

関連記事:コのほけん!research「【「年収の壁」について緊急アンケート調査】配偶者のいるアルバイト・パート従業員の約半数が「年収の壁」がある働き方に満足せず」

まとめ

以上、配偶者特別控除について、できるだけわかりやすく解説を行いました。配偶者控除との違いについてもご理解いただけたかと思います。

この2つをどちらを適用するかよりも、配偶者の年収が150万円を超えるまでは同じであることをしっかり認識し、どのような働き方をとるかを検討していく必要があります。そして、納税者本人の所得にもよるものの、配偶者控除や配偶者特別控除を適用すべきなのか否か、適用しない働き方も今後は当たり前になってくる可能性があることも踏まえて、ご自身やご家族と話し合いながら、どう働きたいのかを考えていくと良いでしょう。

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)