2024年6月からスタート!定額減税とは?対象者・計算方法をわかりやすくFPが解説

![]()

![]()

給料は思うように上がらないのに物価は軒並み値上げラッシュ。家計に大きなダメージを与えています。新たな経済対策として打ち出された「定額減税」。どんな効果がもたらされるのかデメリットもあるのか詳しく解説します。

2024年6月からスタートした「定額減税」とは?

.jpg)

定額減税とは

令和6年分の所得税と住民税について、定額の特別控除をすることをいいます。

- 所得税は3万円

- 住民税は1万円

と決められていて、支払われるべき税金から控除していく方式です。

給与所得者の定額減税

給与収入を毎月受け取っている人は月々源泉徴収されている所得税や住民税から引かれますので、手取りが増えると言った具合です。

とはいえ、月に所得税が3万円引かれている人はあまり多くありませんから、毎月数千円という程度手取りが増える人は多いでしょう。

自営業者の定額減税

自営業者などの事業所得や不動産所得のある人は、2024年分の確定申告で申告した所得税から控除額が引かれます。6月からスタートしたとはいえ、減税の恩恵にあずかれるのは少し先となります。

公的年金受給者の定額減税

また、公的年金を受け取っている方で源泉徴収の対象者は、源泉徴収される所得税額から控除額が差し引かれます。

減税というと、税金を払っている人のみが対象となる場合が多いですが、定額減税は配偶者や扶養親族も対象で、通常扶養控除の対象にならない16歳未満の子どもも含まれ、扶養している人の控除額に加算されます。

広く国民全体に行き渡るように考えられた減税と言えるでしょう。

定額減税が実施された背景

定額減税実施に至った基本的な考え方は何なのでしょうか?

令和5年11月に内閣で閣議決定された「デフレ完全脱却のための総合経済対策~日本経済の新たなステージにむけて」の資料の中の、「物価高から国民生活を守る」という項目の1番に定額減税の実施が掲げられています※。

長い間低迷していた日本経済が30年ぶりに動き出したものの、物価高に賃金上昇が追いつかず、苦しい国民生活を守る対策として、実施される政策のひとつです。定額減税が大きく取り上げられていますが、低所得者の子育て世帯、住民税非課税世帯などへは、すでに、減税ではなく支給という形で支援が行われています。

というコンセプトのもとに、国民に満遍なく行き届かせ、物価高に対応していく、という考えで実施されています。

※参照:内閣府HP 経済対策等 「デフレ完全脱却のための総合経済対策」より(1)概要、関連資料「新たな経済に向けた給付金・定額減税一体措置」

定額減税の対象者とは?

対象者は

- 日本国内に住所がある個人であること

- 令和6年分の所得税・個人住民税所得割の納税者であること

- 令和6年の合計所得金額が1,805万円以下であること(給与収入のみの場合は、給与収入が2,000万円以下)

この条件ですと働いて収入のある人だけが対象に見えますが、定額減税では同じ家計の配偶者や扶養親族も対象となります。

同じ家計の配偶者や配偶者以外の扶養親族とは

- 納税者本人と生計を同じくしていること

- 日本国内に住所があること

- 年間の合計所得金額が48万円以下であること(給与所得のみの場合、給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または、白色申告者の事業専従者でないこと

さらに、通常の扶養控除では16歳未満の子どもは控除の対象になりませんが、今回の定額減税では扶養親族に含まれます。

定額減税の計算方法

定額減税は、その名の通り、対象の人はすべて定額です。

- 納税者本人 3万円

- 生計を同じくする配偶者または扶養親族 1人につき3万円

- 納税者本人 1万円

- 生計を同じくする配偶者または扶養親族 1人につき1万円

例えば、

- 合計所得金額800万の納税者

- 生計を同じくするパート収入100万の配偶者

- 17歳、12歳、8歳のこども(扶養親族) 5人世帯

の場合、

所得税

納税者本人(3万円) + 配偶者、扶養親族3人(12万円) = 15万円

住民税

納税者本人(1万円) + 配偶者、扶養親族3人(4万円) = 5万円

合計20万円の減税となります。

令和6年中に子どもが生まれた、または、扶養親族が増えた場合は、所得税3万円は加算されますが、住民税1万円は加算対象外です。

扶養親族が令和6年中に死亡した場合は、死亡日時点で扶養親族と判定されれば、所得税の定額減税に含めます。住民税も含めます。

住民税の扶養親族の判定時期は令和6年の場合令和5年12月31日時点となるため、令和6年に生まれた子供は加算対象ですが、令和6年になって亡くなられた方の分は減税の対象になるわけです。

定額減税 ケース別にシミュレーション

所得税の定額減税

給与の支払者が令和6年6月1日以降に支払う賞与や給与から減税していく方法を紹介します。

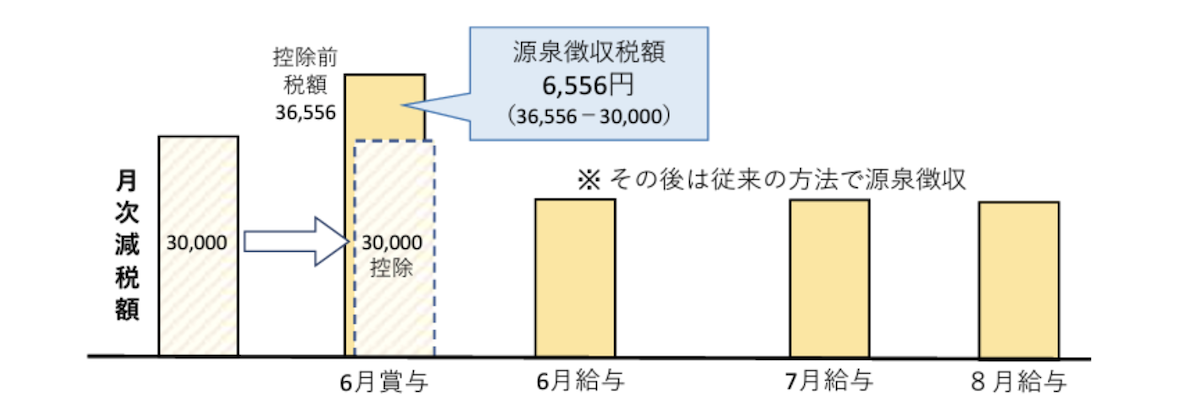

①控除対象は本人のみ 6月賞与で引ききれてしまう例

参照:国税庁HP 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかたより抜粋

この例では、最初に支払う賞与の税額が3万円を超えていたため、初回で減税分が引けてしまった例です。賞与の際には残額6,556円が源泉徴収税額となり、その後の6月給与からは、今まで通りの源泉徴収を行います。

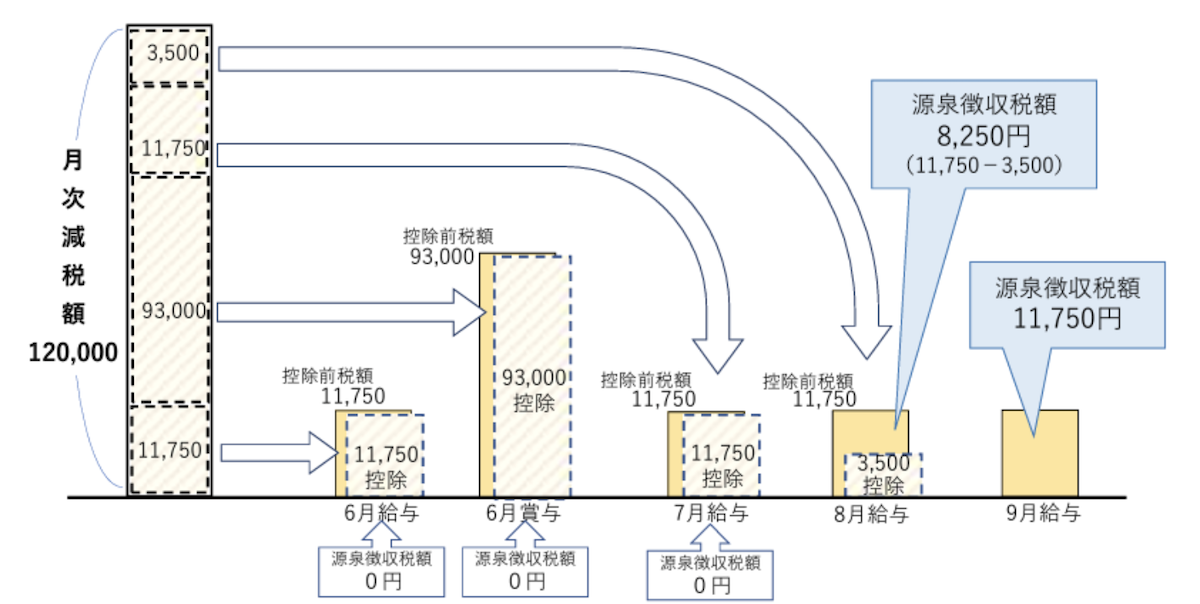

②控除対象は本人と扶養親族3名 減税額が12万円の例

参照:国税庁HP 給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかたより抜粋

この例では減税額12万円を初めて支払う6月から開始し、控除しきれなかった額を次の賞与、次の給与へと繰り越していきます。8月の給与で12万円すべてが控除され、8月は残りの8,250円が源泉徴収となり、9月給与からは今まで通りの源泉徴収を行います。

住民税の定額減税

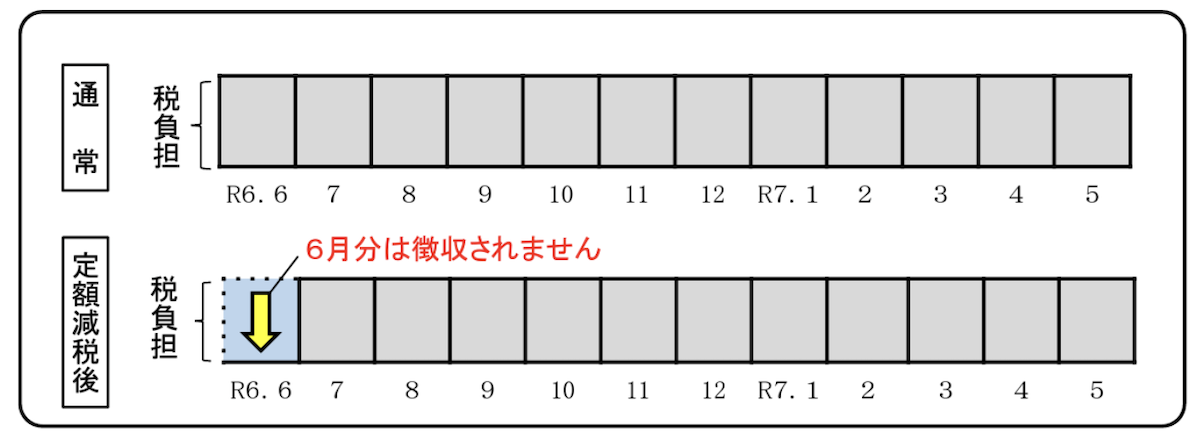

給与所得者の場合

参照:総務省HP 個人住民税の定額減税についてより抜粋

給与所得者の場合、令和6年6月は徴収されません。令和6年7月から令和7年5月の11ヵ月で、定額減税後の税額を均等割りし徴収されます。

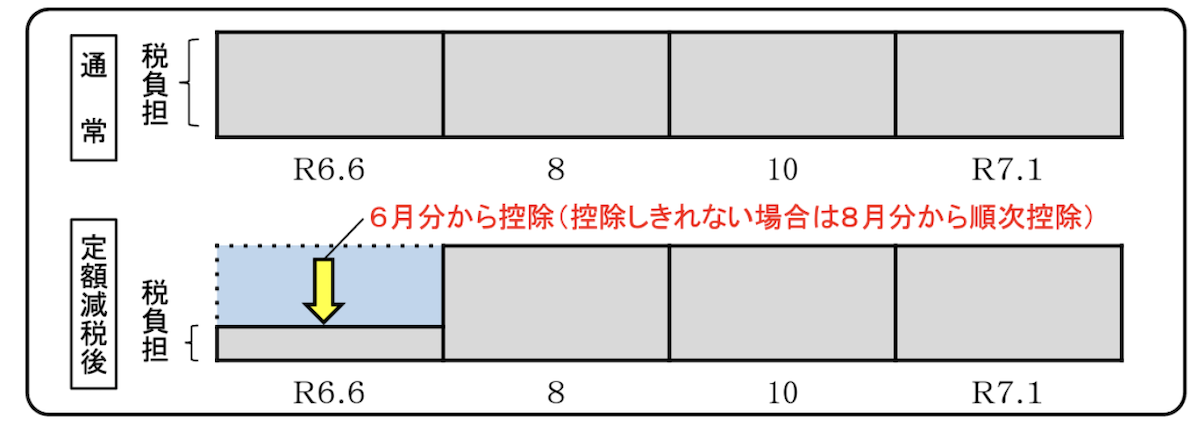

事業所得者の場合

参照:総務省HP 個人住民税の定額減税についてより抜粋

事業所得者の場合、令和6年6月から、定額減税前の税額をもとに算出された1期分から控除されます。控除しきれなかった場合は8月分以降順次控除されます。

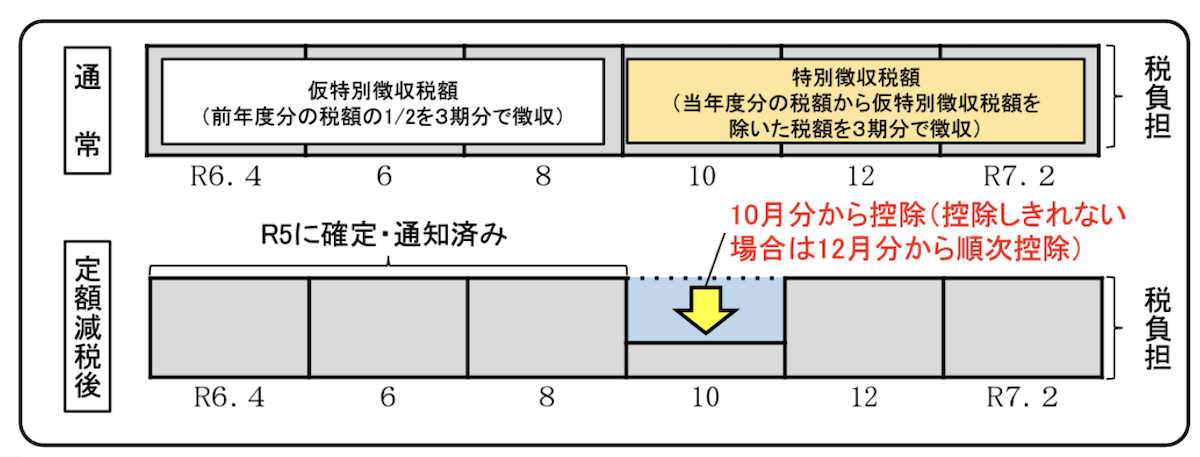

公的年金受給者の場合

参照:総務省HP 個人住民税の定額減税についてより抜粋

公的年金受給者の場合、事業所得と同様に定額減税前の税額をもとに算出された令和6年10月分の税額から控除されます。控除しきれなかった場合は、12月分以降順次控除していきます。

住民税に関しては、総務省が情報を提供していますが、実際の減税額等に関してはお住まいの市区町村に問合せ確認するとよいでしょう。

定額減税のメリット・デメリット

メリット

本来の目的である、物価高により厳しい状況にある生活の改善の一助になる

令和6年6月1日以降、最初に支払う給与に対する源泉徴収税額から控除が始まり、控除しきれない分は順次令和6年中に支払う賞与や給与の源泉徴収税額から控除されていきます。6月は賞与支給の多い月ですから、税額が大きい場合、大きく控除されることも考えられ、扶養親族が複数いる人にとっては、大きなメリットとなります。

デメリット

一時的に手取りが増えることで、新たな支出を始めてしまう

手取りが増えたと言っても、ベースの所得が増えたわけではありません。今年度限りの減税ですから、次年度以降も続くような新たな買物は控えた方が賢明です。

詐欺に注意

このような大規模な減税が行われるときには、国税庁や税務署をかたった詐欺電話やメールなどが頻発します。国や都道府県、市区町村では、電話、ショートメッセージ、メールなどで口座を聞きだしたり、ATMの操作をしてもらうような連絡をすることは一切ない、という注意喚起のチラシも出しています。十分な注意が必要です。

給与計算が煩雑

給与を受け取る側は、申請手続きなども不要ですが、支給する側の事務手続きが煩雑になります。1回の給与や賞与で控除しきれない場合が多いため、控除額の管理が必要です。

給与収入以外の不動産収入などがあり確定申告をしている場合、予定納税で重複して控除されてしまう場合があります。このような場合は2024年分の確定申告時に精算が必要です。

定額減税の実施が始まったばかりですが、年末から確定申告にかけ、トラブルが頻発する可能性もあるでしょう。

定額減税の手続き方

定額減税を受けるために、特別な手続きは必要ありません。

給与を受け取っている場合

勤務先で事務手続きを行います。

年金を受け取っている場合

年金受給者は公的年金の支払者である厚生労働省や共済組合などが行います。

自営業の場合

自営業者など事業所得の場合は、確定申告の際に定額減税が受けられます。

事業所得で、予定納税が発生するひとは、1期分の予定納税から本人分の定額減税が自動的に引かれます。あくまで、本人分しか引かれませんが、生計を同じくする扶養親族や配偶者の減税分を予定納税から一緒に差引きたい場合は、「所得税および復興特別所得税の予定納税額の減額申請手続き」をすることで可能です。

予定納税額の通知書と一緒に申請書や詳細な説明書が送られてきますので、活用しましょう。

まとめ

定額減税は、幅広い層の人に、簡便な方法でまんべんなく行き届くように決められた政策です。納税者本人だけでなく、配偶者や扶養親族の分もまとめて納税者から減税できることは、家計に大きな力を与えるでしょう。

一方、給与支払者となる多くの企業では、煩雑な事務を手探り状態で開始しなければならず、混乱している状況です。開始から年末調整を経て確定申告に至るまで、支払う側も受け取る側も公的な情報を確認しながら、もれや重複がないように注意していくことが必要です。

.jpg?fm=avif)

.jpg?fm=avif)