保険会社が教えてくれない保険料の秘密?!保険料の決め方や内訳をくわしく解説!

![]()

![]()

保険会社では保険料をどのように決めているのでしょうか。また、そもそも保険料とはどんな要素で構成されているのでしょうか。

保険料は複雑な仕組みで決定されており、一概には説明することができない非常に難しいものともいえますが、本記事では、保険料を構成する要素である純保険料と付加保険料や3つの予定率などについて解説します。

この記事のポイント

- 保険料は「純保険料」と「付加保険料」の2つで構成されている。純保険料は保険金の支払いに、付加保険料は保険会社の運営費用に充てられる。ネット型保険会社は実店舗がないため付加保険料が抑えられ、保険料を安くすることができる。

- 保険料は「予定死亡率」「予定利率」「予定事業費率」の3つの予定率をもとに算出される。予定死亡率が高くなると保険料は上がり、予定利率が高くなると保険料は下がる。

- ライフネット生命は業界で初めて保険料における純保険料と付加保険料の内訳を公開した。

保険料を構成する要素とは?

生命保険・損害保険の保険料は、将来の保険金支払に備えた積立金や保険会社の経営のために必要な経費や人件費など、様々なお金が含まれていますが、大きく分けると、「純保険料」と「付加保険料」で構成されています。

純保険料とは?

純保険料とは、保険会社が将来支払う保険金に充当される保険料です。なお純保険料はさらに、死亡保険金として支払われる死亡保険料と生存保険金として支払われる生存保険料に分けることができます。ちなみに生存保険には、個人年金保険や養老保険などが該当します。

付加保険料とは?

付加保険料は、保険会社の運営に必要な費用に充当される保険料で、例えば店舗の賃料や人件費、税金などが該当します。ネット型生命保険の保険会社は実店舗を持たないため、店舗にかかわる費用を付加保険料の中に入れる必要がありません。よって保険料を安くすることができます。

保険料は3つの予定率から計算されている

保険料は予定率を基に計算されます。この予定率は予定死亡率、予定利率、予定事業費率の3つに分類されます。

予定死亡率とは?

保険料を決めるにあたり、まず男女別や年齢別の過去の死亡者の統計データを見込み保険金を算出するのに使用します。見込みの保険金が確定したら、さらにそれを基に必要な保険料を決めますが、この計算の際に用いる人々の死亡率のことを予定死亡率といいます。

日本アクチュアリー会で作成した保険用の標準生命表などを基に、各保険会社のアクチュアリー(保険計理人又は保険数理人)は、予定死亡率などの利率を算出し、各商品の保険料を決定しています。

予定利率とは?

生命保険会社は資産運用による収益をあらかじめ見込んでいます。この資産運用による収益は保険料から割引されており、この割引率を予定利率といいます。

なお、純保険料の算出には予定死亡率とともにこの予定利率が使われています。

予定事業費率とは?

保険料には生命保険会社の運営に必要な経費分が含まれていますが、この経費分の割合を予定事業費費率といいます。

なお、付加保険料の算出にはこの予定事業費率が使われています。

予定率がどうなると保険料が上がる・下がる?

おおまかに言えば、それぞれの予定率が以下の場合に保険料が上がるといえます。

- 予定死亡率が高い = 将来的に支払う保険金が上がる見込み

- 予定利率が低い = 保険会社の収益が低い見込み = 保険料の割引率が下がる

- 予定事業費率が高い = 保険会社の必要経費が上がる見込み

逆に、予定率が以下の場合は保険料が下がるといえます。

- 予定死亡率が低い = 将来的に支払う保険金が下がる見込み

- 予定利率が高い = 保険会社の収益が高い見込み = 保険料の割引率が上がる

- 予定事業費率が低い = 保険会社の必要経費が下がる見込み

予定率は保険料の値上げ・値下げに非常に直接的にかかわる要素です。知識

保険の配当金となる余剰金とは?

保険の中には保険会社から配当金が分配されるものがあります。

将来支払う保険金に備えて、保険会社が加入者からの保険料を積み立てているとあらかじめ見込んでいた金額を上回ることがあります。これは余剰金となり、配当金として契約者に分配されます。この余剰金は、死差益(しさえき)、利差益(りさえき)、費差益(ひさえき)の3つに分けることができます。

死差益とは?

死差益は、予定死亡率により見込まれていた死亡者数よりも実際の死亡者数が少なかった(もしくは実際の死亡者数よりも見込みの死亡者数が多かった)場合に、保険金の支払いが想定より少なくなることから生まれる剰余金です。

利差益とは?

保険会社は受け取った保険料を保険金の支払いに備えて運用していますが、この運用による収入が見込みより多い(もしくは予定していた収入が実際の収入より少ない)場合は、利差益が発生します。

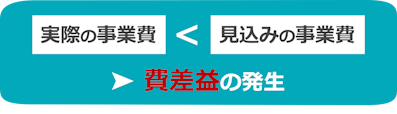

費差益とは?

費差益は、実際の事業費より見込みの事業費の方が多い(もしくは予定していた事業費より実際の事業費の方が少ない)場合に発生します。

配当金のある保険・ない保険

死差益・利差益・費差益の余剰金が発生すると、配当金として契約者に還元されますが、配当金の支払いがある保険のみ対象となります。

ちなみに配当金が支払われる保険を有配当保険、利差益からのみ配当金が支払われる保険を準配当保険、配当金の支払いがない保険を無配当保険といいます。

なお無配当保険は、配当金の還元がない分、保険料は割安となります。

関連記事:有配当保険と無配当保険の特徴やメリット・デメリットを解説!

ライフネット生命の「保険料内訳表」をみてみよう

ネット型生命保険の販売大手であるライフネット生命は、業界初の試みとして、商品ごとの保険料の内訳を2008年から公開しています。

合計保険料における純保険料と付加保険料の割合を知るために、ためしに掛け捨て型の定期死亡保険である「かぞくへの保険(保険期間:10年)」の保険料を男女別・年齢別・保険金額別で見てみましょう。

▍男性:年齢別・保険金額別の合計保険料とそのうちの純保険料および付加保険料の表

年齢 | 保険金額1,000万円の | 保険金額2,000万円の | 保険金額5,000万円の |

|---|---|---|---|

20歳 | 920円 | 2,260円 | 3,600円 |

30歳 | 1,068円 | 2,704円 | 4,340円 |

40歳 | 1,925円 | 5,275円 | 8,625円 |

50歳 | 4,217円 | 12,151円 | 20,085円 |

▍女性:年齢別・保険金額別の合計保険料とそのうちの純保険料および付加保険料の表

年齢 | 保険金額1,000万円の | 保険金額3,000万円の | 保険金額5,000万円の |

|---|---|---|---|

20歳 | 547円 | 1,141円 | 1,735円 |

30歳 | 846円 | 2,038円 | 3,230円 |

40歳 | 1,463円 | 3,889円 | 6,315円 |

50歳 | 2,686円 | 7,558円 | 12,430円 |

保険料内訳表から見えるもの

上の「保険料内訳表」を参考に、保険料について考えてみましょう。まず20歳男性が保険金額1,000万円の死亡保険に加入した場合、保険料の内訳は以下の通りになります。

男性:20代・保険金額1,000万円

- 合計保険料 :920円

- うち純保険料:546円

- 付加保険料 :374円

また、同年齢20歳女性の保険金額1,000万円の死亡保険の場合は以下の通りです。

女性:20代・保険金額1,000万円

- 合計保険料 :547円

- うち純保険料:242円

- 付加保険料 :305円

男女ともに同年齢ではあるものの、男性の保険料は付加保険料より純保険料の方が高い一方、女性の保険料は純保険料より付加保険料が高くなっていることがわかります。

また、保険金額1,000万円の場合、男性の20歳と30歳の保険料を比べると、その差額は148円です。30歳と40歳の差は857円、40歳と50歳の差は2,292円と、年齢を重ねるにつれ差額は開いていきます。この例から、年齢が上がるほど病気や死亡のリスクを抱える可能性が高いとみなされ、保険料も高くなっていくことがわかります。

同じ保険・保障内容でも保険会社ごとに保険料が違う理由

ライフネット生命のような例外を除き、他の保険会社の商品の保険料内訳は不明ですが、純保険料については一律で日本アクチュアリー会の算出する標準生命表を基にするため、保険会社間の差はないと考えられます。

その一方で、保険会社の事業費である付加保険料については各社で差がある可能性があります。ふたたびライフネット生命の保険料内訳表を参考にし、保険料に対する付加保険料の割合を算出したのが次の表です。

▍男性・保険金額ごとの合計保険料に対する付加保険料の割合(%)の表

年齢 | 保険金額1,000万円 | 保険金額3,000万円 | 保険金額5,000万円 |

|---|---|---|---|

20歳 | 40.7 | 27.5 | 24.2 |

30歳 | 37.5 | 26.0 | 23.2 |

40歳 | 29.1 | 22.4 | 20.9 |

50歳 | 23.3 | 20.2 | 19.5 |

▍女性・保険金額ごとの合計保険料に対する付加保険料の割合(%)の表

年齢 | 保険金額1,000万円 | 保険金額3,000万円 | 保険金額5,000万円 |

|---|---|---|---|

20歳 | 55.6 | 36.4 | 30.3 |

30歳 | 42.6 | 28.5 | 24.8 |

40歳 | 32.4 | 23.7 | 21.7 |

50歳 | 26.1 | 21.2 | 20.1 |

※出典:ライフネット生命「保険料内訳表(代表例)」より表を作成(割合の計算にあたり小数点以下第4位を四捨五入)

上の表で各年齢・保険金額における付加保険料の割合を見ると、年齢が若く保険金額が低いほど付加保険料の割合が高くなることがわかります。

また男性より女性の方が付加保険料の割合は高いこともわかりますが、付加保険料の割合が高いということは、保険料内訳における保険会社の必要経費分をより多く支払っている、ともいえます。

急激な保険料の上昇を抑えるための平準保険料とは?

一般的に死亡率は年齢を重ねるごとに上がります。保険金支払いの観点から、保険会社は加入者の年齢に応じて保険料の負担を上げていく必要があります。しかしもし毎年のように保険料が急激に上がっていくと、年々加入者の負担が大きくなり、保険の契約自体を続けることが困難になります。

そこで保険期間中の保険料は同額に設定されていますが、これを平準保険料といいます。

本来なら全年齢で等しく負担する必要がある付加保険料については、病気・死亡のリスクが少なく保険金の支払い可能性も低い若い世代の負担を多めにすることで調整されています。

まとめ

保険料のしくみや内訳を知っておくと、また違った視点から保険や保険料を考えることができるのではないでしょうか。

ただし保険会社にも主力商品や特定の年代の保険料をあえて割安にすることで、加入者を増やすねらいがあります。保険料だけで判断せずに、必ず複数の保険商品を比較・検討するようにしましょう。

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)