生命保険料控除でいくら戻る?還付金額の計算方法【会社員・個人事業主・パート】

![]()

![]()

「生命保険に加入しているなら、年末調整(確定申告)の際に生命保険料控除をしなければ絶対に損」とよく言われますが、実際いくらぐらいの税金が戻ってくるのでしょうか?

そこで本記事では、戻ってくる金額がわかる生命保険料控除の計算方法について、わかりやすく解説します。税金に詳しくない方にもわかりやすいように説明していきますので、ぜひご一読ください。

本記事のポイント

- 保険料控除とは、収入から一定額の支払い済みの保険料を差し引くことで所得税と住民税が軽減される制度。2012年度に改正され、新制度と旧制度が適用になる保険契約が存在しており、計算方法が異なる。

- 新制度における保険料控除で、生命保険に関するものは、一般の生命保険料控除、介護医療保険料控除、個人年金保険料控除の3種類、損害保険に関するものは地震保険料控除の1種類のみ、合計4種類ある。

- 年末調整または確定申告で申告しないと還付金を受け取ることはできないため、必ず手続きをするとよい。

そもそも年末調整とは?

まずは、年末調整について解説していきます。

年末調整とは

会社が従業員に代わり源泉徴収し、納税している所得税等を年末に再計算して過不足を調整する制度のこと。

年末調整の時期になると、以下2点の書類が手元に届きます。

- 保険会社から「保険料控除証明書」

- 会社から「給与所得者の保険料控除申告書」

年末調整では、給与所得者である従業員が「給与所得者の保険料控除申告書」と共に「保険料控除証明書」などを会社(給与支払者)を経由して管轄の税務署長に提出することで、払いすぎている税金が戻ってくることがあります。

なお給与支払者は、税務署長から提出を求められたとき以外は、給与所得者の保険料控除申告書を提出する必要はありません。提出を求められなかった場合は、給与支払者が保管しておくことになっています。

関連記事:生命保険料控除証明書とは?控除証明書を紛失した場合はどうすればいい?

生命保険料控除とは?わかりやすく解説

生命保険料控除とは

収入から一定額の支払い済み生命保険料を差し引くことで、所得税と住民税が軽減されること。

会社員や公務員などの給与所得者(従業員)が支払うべき所得税や住民税は、毎月支払われる給与から天引きされ、給与支払者(会社)経由で納税されています。

そもそも給与所得者が支払うべき所得税は、年収から給与所得控除を差し引いた「給与所得」から、さらに従業員個人で加入している保険の保険料などの所得控除を差し引いた「課税所得」を基礎として算出されます。

ココがポイント

毎月、給与支払者経由で支払っている所得税や住民税には、保険料などの所得控除が加味されていません。そのため年末調整で、過不足を調整することになります。

つまり、特定の生命保険や損害保険などに加入している場合、所得から控除されて税金が安くなるのです。

会社員や公務員が年末調整で利用できる所得控除には主に生命保険料控除や地震保険料控除などがあります。生命保険料控除は、以下3種類の保険に加入していた場合に年間の支払保険料により一定額の控除を受けることができます。

なお地震保険料控除では、火災保険とセットで加入する地震保険の地震保険料のみが所得控除となります。

年末調整での生命保険料控除の申告方法

生命保険料控除は自動的に適用されるのではなく、年末調整や確定申告の際に自分で申告しなければなりません。

給与所得者は年末調整で生命保険料控除を申告すると、給与から天引きされていた所得税が還付されます。自営業やフリーランスであれば、確定申告後に支払う税金が軽減されます。申告するのを忘れないように、ここで年末調整での生命保険料控除の申告方法を再確認しておきましょう。

STEP1:「給与所得者の保険料控除申告書」に必要事項を記入する

まず、会社から配布された「給与所得者の保険料控除申告書」に、自身が契約している保険についてなどの必要事項を記入します。

STEP2:「保険料控除証明書」を添付する

1の申告書に、加入している生命保険(一般の生命保険、個人年金保険、介護医療保険)や地震保険に関する保険会社から送られてきた「保険料控除証明書」を添付します。

STEP3:給与支払者である会社に提出する

これらを会社の提出期日までに提出すれば、生命保険料控除の申告が完了です。

保険料が給与から天引きされている人は、この申告は必要ありません。また、年末調整で生命保険料控除をし忘れてしまった場合でも、自分自身で確定申告の手続きをすれば所得税や住民税が戻ってきます。なお還付の確定申告は、5年間さかのぼって申告することが可能です。

関連記事:【2024年】年末調整で生命保険料控除を出し忘れたらどうなる?その対処法を紹介

生命保険料控除で戻ってくる金額はいくら?還付金の計算方法

では、生命保険料控除で一体いくら税金が戻ってくるのかを計算してみましょう。戻ってくる金額は、以下の計算式でわかります。

支払った生命保険料のうち控除対象となる金額 × 所得税率 = 還付金額

また、この計算をするには下記の書類が必要です。

- 生命保険料控除証明書

- 源泉徴収票

STEP1:生命保険料の控除金額を確認

それでは計算の詳しい手順を見ていきましょう。

まずは、生命保険料控除証明書を用意して、ご自身が年間に支払っている保険料を確認しましょう。なお、2012年度より生命保険料控除制度が改正され、契約締結の時期により以下の通り明記されるようになりました。

- 2011年12月31日までに締結した保険契約は旧制度

- 2012年1月1日以降に締結した保険契約は新制度

年間払込保険料を確認したら、新・旧の制度に応じ控除される金額を以下の表で確認しましょう。保険の契約時期や支払っている保険料のほかに、所得税と住民税でも控除される金額は異なります。生命保険料控除証明書で支払い保険料を確認したら実際の控除額をチェックしてみましょう。

なお、新制度は一般生命保険料、介護医療保険料、個人年金保険料(※税制適格特約が付加された契約が対象)に適用され、旧制度は一般生命保険料、個人年金保険料(※税制適格特約が付加された契約が対象)に適用されます。

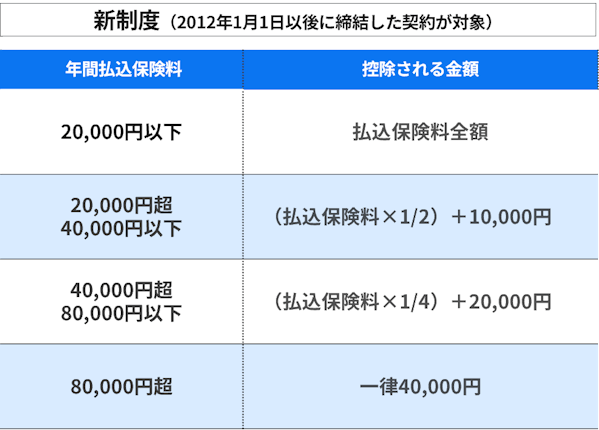

所得税の生命保険料控除額

住民税の生命保険料控除額

なお、複数年度分の保険料を一度に支払った場合は、1年ずつ保険料を振り分けた生命保険料控除証明書が送付されますので、その金額をそのまま採用して下さいね。

新制度での生命保険料控除額の計算方法

加入している生命保険が「新制度」の場合、もし年間の保険料が8万円を超えるのであれば所得税から控除される金額は4万円です。なおもし年間の保険料が3万円の場合は、以下の計算の通り控除額は2万5,000円になります。

(30,000円×1/2)+10,000円=2万5,000円

「じゃあ年間保険料が8万円を超えていれば、4万円税金が戻ってくるの?」と疑問に思う方もいるかと思いますが、4万円丸ごと戻ってくることはありません。

生命保険料控除で戻ってくるのは支払いすぎた税金ですので、このケースでは4万円に対して支払った所得税が還付されます。すなわち「控除される4万円に対しては、所得税がかからない」というのが生命保険料控除です。

複数の生命保険に加入している場合はどうなる?

加入している生命保険が複数ある場合は、合計した金額で計算します。新制度での所得税の生命保険料控除には、前述したとおり以下の3枠の控除があります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

3種類のうち複数の保険に加入している場合、各保険で控除額を算出して、各加入保険の控除額の合算額が全体の控除額となります。

もし3種類すべての保険に加入している場合、控除限度額は各保険4万円なので、全体の控除限度額は合計で12万円(4万円×3)です。

ためしに、生命保険と介護医療保険の2種類の保険に加入しているケースで計算してみましょう。一般生命保険料が年間10万円で介護医療保険料が年間3万円とします、この場合、一般生命保険料は年間の払込保険料が8万円以上なので、控除額は上限の4万円となります。また、介護医療保険料の控除額は以下の計算の通り2万5,000円になります。

(30,000円×1/2)+10,000円=2万5,000円

よって、それぞれの控除額を合計した6万5,000円が全体の控除額となります。

STEP2:自分の所得税率を把握する

次に、自身の所得税率を確認するために課税所得を源泉徴収票で確認します。給与所得者の場合は収入から以下の控除を差し引いたものが課税所得になります。

- 基礎控除

- 社会保険料控除

- 配偶者控除

- 扶養控除

- 給与所得控除

- 医療保険料控除 など

なお下の表のように、所得税の税率は所得に応じて増える仕組みになっています。

課税所得 | 所得税率 |

194万9,000円以下 | 5% |

195万円以上329万9,000円以下 | 10% |

330万円以上694万9,000円以下 | 20% |

695万円以上899万9,000円以下 | 23% |

900万円以上1,799万9,000円以下 | 33% |

1,800万円以上3,999万9,000円以下 | 40% |

4,000万円以上 | 45% |

たとえば、所得が300万円の方は所得税率が10%になりますので、以下の計算の通り年間の所得税額は30万円となります。

課税所得:300万円 × 所得税率:10% = 年間の所得税額:30万円

STEP3:生命保険料控除の対象金額に所得税率をかける

では、実際に生命保険料控除によって戻ってくる還付金額を以下の条件で計算してシミュレーションしてみましょう。

- 新制度の生命保険の年間払込保険料が8万円

- 課税所得は500万円

まず、新制度の生命保険に加入していて年間払込保険料が8万円を超えているので生命保険料控除額は4万円です。

次に、課税所得が500万円の場合、先ほど紹介した所得税の税率表では所得税率は20%です。よって、戻ってくる税金は以下の計算の通り4万円の20%である8,000円になります。

生命保険料控除額:4万円 ×所得税率:20%= 8,000円

なお生命保険料控除の還付金額は税率が低い場合はそれほど高額にはなりませんが、申告すれば必ず受け取ることができるので、面倒くさがらずにぜひ手続きしましょう。

生命保険料控除はいつまでに申告すればいいのか、また年末調整で忘れた場合の対処法などについては、以下の記事を参考にして下さいね。

関連ページ:【2024年】年末調整で生命保険料控除を出し忘れたらどうなる?その対処法を紹介

個人事業主やフリーランスの生命保険料控除の計算方法

生命保険料控除による還付金の計算方法は、個人事業主やフリーランスの方も基本的に給与所得者と同様です。

確定申告のように課税所得を計算して自身の所得税率を割り出し、生命保険料控除の対象金額にかけた分だけ、支払う所得税額が減額されます。

生命保険料控除で注意したいこと

共働き夫婦の場合、夫婦どちらが生命保険料控除を申告すべき?

共働き夫婦の場合、生命保険料控除はどちらが申告したらいいのでしょうか?

国税庁のホームページを確認すると、

「納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます」”

とあり、保険料を支払った人が生命保険料控除を申告することになっています。

なお、妻が契約者である生命保険の保険料を夫が支払っている場合はどうなるのでしょうか?

国税庁のFAQには

Aがその保険料を支払ったことを明らかにした場合は、生命保険料控除の対象として差し支えありません。

とあります。

また、生命保険料控除を受けるのに

必ずしも払込みをする者が保険契約者である必要はありません(所得税法第76条第5項、第6項)

とも明記されているため、夫が夫婦や家族の保険の保険料を支払っている場合は、夫がそれらをまとめて生命保険料控除として申告しても構わないといえるでしょう。

ただし、生命保険料控除には上限があり、その上限に達してしまう際は、本人分の保険料が優先して処理される傾向にあるようです。よって、夫婦で収入があるなら、上限を超えないように、それぞれが申告をしたほうがよいでしょう。

パートで働く人は生命保険料控除を申告できる?

パートで働く人も生命保険料控除を受けることができます。

上の共働き夫婦のケースで説明した通り、生命保険の契約者ではなくても、パートで働く人の口座などから保険料を支払っているのであれば、生命保険料控除を申告することが可能です。

生命保険料控除で住民税は還付ではなく軽減される

生命保険料控除は住民税に対しても適用されますが、住民税は前年度の所得に対してかけられるものなので、申告することで翌年の税金が軽減されます。

ただし生命保険料控除による住民税の控除額は、年間支払保険料などで異なります。なお、控除額は控除対象の保険料にそれぞれ適用され、複数の保険に加入している場合は、合算額が控除額となり7万円が上限となります。

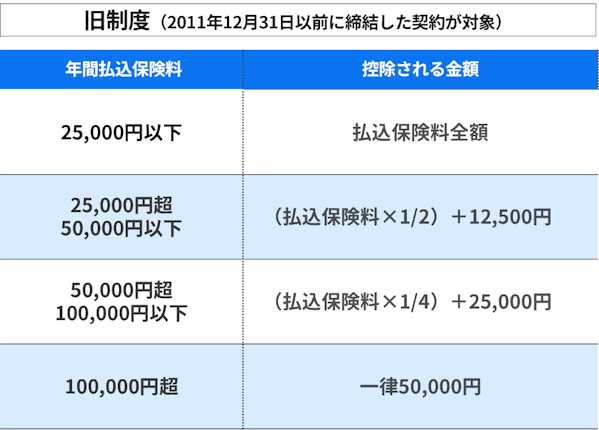

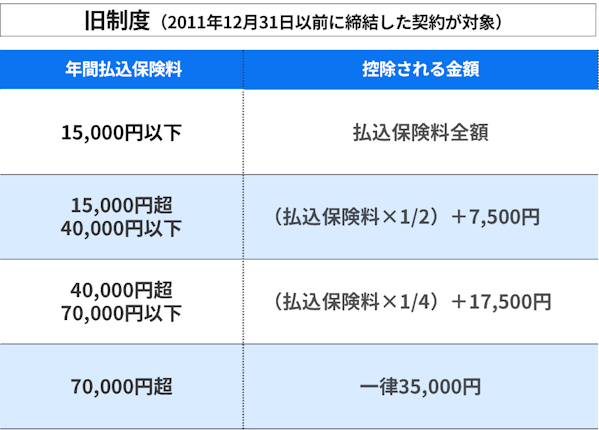

2011年12月31日までに締結した保険契約は旧制度に該当します。旧制度において控除は以下の2種類があります。

- 一般生命保険料控除

- 個人年金保険料控除

そして、年間の払込保険料による控除額は以下の表の通りとなります。

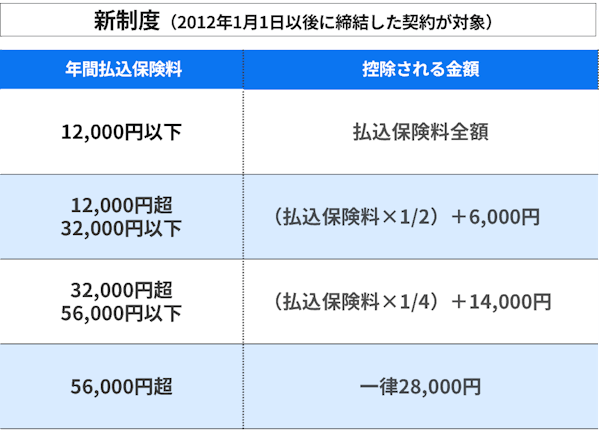

また2012年1月1日以降に締結した保険契約は新制度に該当します。新制度の控除は以下の3種類があります。

- 一般生命保険料控除

- 個人年金保険料控除

- 介護医療保険料控除

年間の払込保険料による控除額は以下の通りです。

それではもし、新制度になってから生命保険と介護医療保険に加入し、年間10万円の一般生命保険料と年間3万円の介護医療保険料を支払い、所得税率が10%の方であれば、住民税と所得税はいくら控除されるのでしょうか。

この方のケースでは、まず一般生命保険料の控除額には新制度のものが適用され、所得税の控除額は4万円、住民税の控除額は2万8,000円となります。

■ 一般生命保険料の控除額

- 所得税の控除額:4万円(上限額)

- 住民税の控除額:2万8,000円(上限額)

また、介護医療保険料の控除額は、以下の通り所得税分が2万5,000円、住民税分が2万1,000円です。

■ 介護医療保険料の控除額

- 所得税の控除額:(30,000円+1/2)+10,000円=2万5,000円

- 住民税の控除額:(30,000円+1/2)+6,000円=2万1,000円

以上から、生命保険料控除が受けられる額は所得税分が6万5,000円、住民税分が4万9,000円になります。

■ 所得税・住民税の控除額の合計

- 【所得税】4万円+2万5,000円=6万5,000円

- 【住民税】2万8,000円+2万1,000円=4万9,000円

なお、所得税率は10%なので所得税は6万5,000円の10%にあたる6,500円が戻ってきます。また、住民税は一律10%なので4万9,000円の10%である4,900円が翌年の住民税が軽減されます。

介護医療費保険料控除の対象は2012年以降の契約から

所得税や住民税の生命保険料控除については、平成22年度(2010年)の税制改正において、旧制度と新制度で扱いが異なることになりました。

ココがポイント

2012年1月1日以降に締結した保険契約は新制度が適用され、旧制度の生命保険料控除及び個人年金保険料控除に介護医療保険料控除が加わりました。

なお、介護医療保険料控除の対象となる契約は、2012年1月1日以降に契約した以下の保険契約です。

- 医療保険

- 医療費用保険

- がん保険

- 介護保障保険

- 介護費用保険 など

試しに介護医療保険料が年間3万円で、所得税率が10%の方の事例をシミュレーションしてみます。新制度の契約である場合、介護医療保険料の控除額は以下の計算の通り所得税分が2万5,000円、住民税分が2万1,000円となります。

- 所得税の控除額:(30,000円×1/2)+10,000円=2万5,000円

- 住民税の控除額:(30,000円×1/2)+6,000円=2万1,000円

よって所得税は2万5,000円の10%である2,500円が戻ってきます。また住民税は一律10%なので、2万1,000円の10%である2,100円が翌年の住民税から軽減されます。

なお保険契約が2011年12月31日までに締結した旧制度の対象である場合、介護医療保険料控除は適用になりません。そのため新制度の対象である契約と比較すると、所得税と住民税を合算して4,600円の差額があります。

関連記事:生命保険料控除とふるさと納税はどちらがお得?併用による影響や上限に関して解説

まとめ

生命保険料控除の対象となる金額は、保険料や契約時期によって異なります。そのため、生命保険料控除証明書で保険料と加入時期を確認の上、保険料控除額の表で控除金額を確認してみましょう。

その上でご自身の所得税率がわかれば、還付・減額される金額がわかります。所得が多い方は戻ってくる金額も多いので、年末調整や確定申告の際に忘れずに申告してくださいね。

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)

.jpg?fm=avif&w=300&h=300)