家財保険おすすめ人気ランキング

2025年5月版

1位

1位

アイアル少額短期保険(住友生命グループ)

愛ある家財保険

- 賃貸暮らしに必要な補償に特化しているから、保険料も賢く節約できます!

- お申し込みはWEBから!スマホで簡単、最短3分で完結!

2位

2位

日新火災海上保険

お部屋を借りるときの保険

- 大家さんや第三者への賠償責任もカバー!

- 住宅トラブルを24時間・365日無料でサポート!

保険のキホン 〜家財保険の基礎知識〜

更新日:2025年2月5日

火災や天災などによって損害を受けた場合に補償を受けられる、家財保険。 賃貸で部屋を借りる場合に、不動産会社や貸主から加入するように言われることの多い商品でもあります。では、そもそも家財保険とはどういうもので、どんな場合に補償を受けられるのでしょうか。ここでは、家財保険の補償内容やその必要性、商品選びのポイントなどについてわかりやすく解説します。

家財保険とは

マンションやアパートを借りる際はもちろん、建物だけでなく家財(日用品など)の補償も用意しておきたい人が加入することもある、家財保険。そもそも家財保険とは、どのような保険商品なのでしょうか。ここではまず、家財保険の特徴について見ていきましょう。

家財保険とは

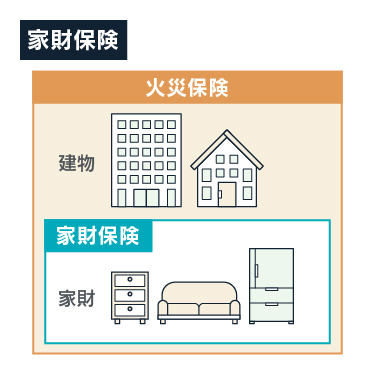

家財保険とは、建物の中にある「家財」を補償の対象とする保険商品のことを言います。

「家財」とは、家具や家電製品、洋服、貴金属、宅配物といった生活用の動産のことをいい、家財保険では、これらが保険事故による損害を受けた場合に、約定の保険金を受け取れます。

家財保険と火災保険の違い

家財保険は、火災保険の一種として分類される保険商品です。では、家財保険と火災保険では、何が違うのでしょうか。

家財保険と火災保険の違いとして挙げられるのが、「補償の対象となるもの」です。家財保険は「家財」のみを補償の対象としていますが、火災保険は家財だけでなく、「建物」も補償の対象としています。

具体的には、保険の対象を以下の3パターンから選択することが可能です。

・ 建物+家財

・ 家財のみ

つまり火災保険のうち、家財のみを補償対象とするものを「家財保険」と呼んでいるのです。保険会社によっては家財保険であっても、「火災保険」という商品名でこれを販売しているところがあります。そのため賃貸物件を借りる際、「火災保険に加入してください」と不動産会社などに求められることがあります。ただ、賃貸物件において賃借人が加入する火災保険は建物を補償の対象としていませんので、実際は、【家財のみ補償する火災保険=家財保険】に加入する、ということになります。

家財保険の補償対象(保険の対象)

家財保険は、家具や家電といった生活用の動産を保険の対象とする火災保険です。では、家財保険の補償対象となる家財とは、具体的にどのようなものを指すのでしょうか。また、補償対象外となる家財には、どのようなものがあるのでしょうか。

補償対象(保険の対象)となるもの

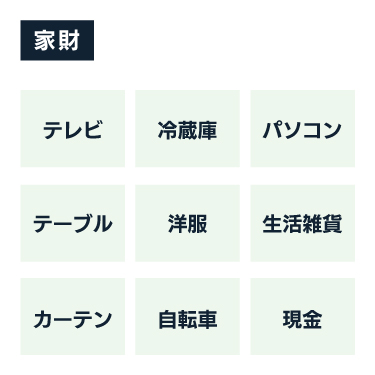

家財保険の補償対象は、「保険証券に記載の建物に収容されている家財」です。ここにいう家財とは、電化製品や家具など生活用の動産のことを言い、具体的には、以下のようなものが挙げられます。

・ 家電製品(冷蔵庫、洗濯機、テレビなど)

・ 家具(タンス、チェスト、本棚、ソファー、テーブルなど)

・ 衣類

・ 書籍類

・ カーテン

・ 生活雑貨

また、物置や車庫など、保険証券記載の建物に付属する建物の中に収容される家財や、宅配ボックス内にある宅配物などについても、特別の定めがない限り「家財」として補償の対象になります。

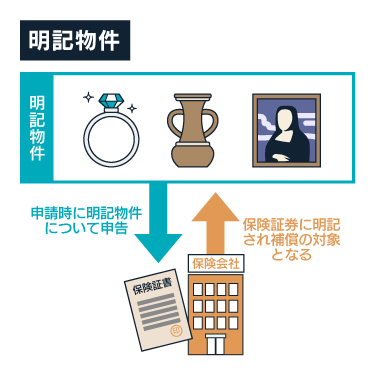

保険証券に記載することで補償対象となる明記物件

家財の中には、予め保険会社に申告し、証券にこれを記載することによって補償対象となるものがあります。これを「明記物件」と呼び、具体的には以下のようなものがこれに該当します。

・貴金属、宝石、宝玉、美術品などで、1個または1組の価値が30万円を超えるもの

・稿本、図案、設計書、図案、証書、帳簿、鋳(い)型、雛(ひな)型、紙型、模型、木型、その他これらに類する物

補償対象外となるもの

家財保険は、家財であればなんでも補償を受けられるわけではありません。以下のようなものは補償対象外となりますので、注意が必要です。

・ 船舶(ヨット、水上バイク、ボート、カヌーなど)

・ 航空機

・ 商品、製品

・ 業務用の什器、備品

・ ディスク、カードなどコンピュータ用記録媒体に記録されているデータ、プログラム、その他これらに類するもの

・ 通貨など(小切手を含む)、有価証券、預貯金証書、切手、印紙、乗車券(定期券は補償対象)など、その他これらに類するもの

ただし、通貨など(小切手を含む)、有価証券、預貯金証書、切手、印紙、乗車券など、その他これらに類するものについて、これらが盗難による損害を受けた場合に限って、補償の対象となります。

また、以下に該当するものは「建物の付属物」として扱われ、家財保険の補償対象外となります。そのため補償を受けるには、建物を補償の対象とする火災保険に加入しなければなりません。

・ 畳、ふすまをはじめとする建具

・ 門、塀、垣

・ 浴槽、調理台、流し台など建物に直接取り付けてあるもの

補償対象になるもの、補償対象外になるものは、保険会社によって取り扱いが異なります。家財保険に加入するにあたっては、補償対象になるものとそうでないものをしっかり確認しておくようにしましょう。「補償対象になるかどうか」気になるものがある場合には、加入前に保険代理店や保険会社に問い合わせておくことをおすすめします。

家財保険の補償内容

家具や家電製品はもちろん、衣類や生活雑貨など、様々なものを補償対象とする家財保険。では、この保険に加入することで、具体的にどのような補償を受けられるのでしょうか。ここからは、家財保険の補償内容について詳しくみていきましょう。

家財保険で補償される損害

家財保険で補償される損害(保険事故)には、以下のようなものがあります。

・ 落雷

・ 破裂、爆発

・ 風災、ひょう災、雪災

・ 水災

・ 建物外部からの物体の落下、飛来、衝突など

・ 漏水などによる水濡れ

・ 騒擾・集団行動などに伴う暴力行為

・ 盗難による盗取、損傷、汚損

・ 不測かつ突発的な事故(破損・汚損など)

家財保険の補償対象となる損害は、商品やプランによって異なります。そのため、加入する家財保険やプランによっては、これらすべてが補償対象とならない可能性もあります。家財保険選びにおいては、どのような損害が補償対象であるのか、入念に確認することが大切です。

家財保険の主な補償内容

家財保険では、補償対象となる保険事故によって家財に損害が起きた場合に、保険会社算定の損害額に相当する保険金が支払われます(約定の保険金額を上限とする)。具体的には、以下のようなケースが補償対象となります。

火災 | ・ 住宅火災によって家財が焼失した |

|---|---|

落雷 | ・ 落雷により、家電製品がショートするなどして壊れてしまった |

破裂、爆発 | ・ ガス漏れによる爆発が起こり、食器や食器棚などの家財が壊れた |

風災、ひょう災、雪災 | ・ 台風による強風で窓ガラスが割れ、雨が吹きこんだことにより家財に損害が生じた |

水災 | ・ 洪水や土砂崩れにより床上浸水し、家財に損害が生じた |

建物外部からの物体の落下、飛来、衝突など | ・ 自動車が建物に衝突し、家財が壊れた |

漏水などによる水濡れ | ・ 上階からの水漏れにより部屋が水浸しになり、家財に損害が生じた |

騒擾・集団行動などに伴う暴力行為 | ・ 近所で暴動がおこり、家財が壊された |

盗難による盗取、損傷、汚損 | ・ 泥棒が侵入し、テレビなどの家電製品が盗まれた |

不測かつ突発的な事故(破損・汚損など) | ・ 液晶テレビをテレビ台から落とし、壊してしまった |

家財保険は火災保険の一種であるため、「火災による損害しか補償されない」と誤解している方も少なくありません。しかし家財保険では、上記のように様々な損害を補償対象としています。日常生活には、火災以外にも様々なリスクが潜んでいます。様々な保険事故を補償対象とする家財保険は、これらのリスクに備えるうえでとても有効な手段であると言えるでしょう。

費用保険金を受け取れるプランもある

家財保険の中には、上記の保険事故による損害の補償に加え、その損害によって必要となる諸費用についても補償されるものがあります。これを「費用保険金」と呼び、実際に受け取れる金額は、【損害保険金×○○%】という計算式により算出する商品が一般的です(限度額あり)。

火災が発生すると、燃えて使えなくなってしまったものを処分する費用や、室内を清掃する費用など、家財を新調すること以外にも様々な費用がかかります。こういった場合に費用保険金があれば、これをその費用に充てられ、火災などが起きた後の経済的負担を軽減することができるでしょう。

費用保険金は保険会社や商品によって取り扱いが異なり、例えば、以下のような補償を受けられるものもあります。

■地震火災費用保険金

地震や噴火により火災によって、家財が全焼、あるいはこれを収容する建物が半焼以上の損害を被った場合に補償

■ドアロック交換費用保険金

ドアの鍵が盗まれたり壊されたりしたことにより、鍵を交換した場合に補償

■失火見舞い費用保険金

保険証券記載の建物の火災などによって他人のものを破損させるなどし、見舞金を支出した場合に補償

■損害防止費用保険金

火災、落雷、破裂、爆発による損害の発生、または拡大の防止のために費用を支出した場合にその実費を補償

地震による損害は補償されない

家財保険に加入するうえで注意したいのが、「地震による損害は補償対象外となる」という点です。地震・噴火またはこれらによる津波を原因とする損壊・埋没・流失によって家財に損害が発生しても、家財保険による補償を受けることはできません。例えば、下記のようなケースがこれにあたります。

・ 津波による流失

・ 噴火による埋没

・ 地震による損壊

地震などによるこれらの損害についても補償を受けるには、地震保険に加入する必要があります。地震保険は単独で加入することができませんので、火災保険あるいは家財保険に、これをセットする形になります。

地震以外にも補償対象外となる損害がある

家財保険で補償されない損害には、地震によるもの以外に、以下のようなものもあります。

・ 置き忘れまたは紛失による損害

・ 運送業者などに託されている間に生じた損害

・ 戦争、内乱、その他これらに類似の事変、または暴動による損害

・ 核燃料物質に起因する事故による損害

・ 血管によって生じた損害

・ ねずみ食い、虫食いなど

・ 自然の消耗、劣化、性質などによる変色、変質、カビ、腐敗、さび、浸食、腐食、はがれ、ひび割れ、肌落ち、発酵など

補償対象外となる損害は、保険会社によって取り扱いが異なる場合があります。補償対象・補償対象外の損害については、パンフレットや約款に記載されていますので、加入前に必ず確認しましょう。

保険金額の相場はいくら?300万円では少ない?

家財保険に加入するにあたり、必ず決めなければならないのが「保険金額」です。保険金額とは、火災をはじめとする保険事故による損害が生じた場合に受け取れる損害保険金の限度となるものです。

保険金額は、自宅内にある家具や家電製品、日用品などを評価して算出した保険価額をもとに決めるのが一般的です。では、家財保険の保険金額は、どのくらいにすべきなのでしょうか。保険金額の相場はいくらなのでしょうか。

家財保険で設定すべき保険金額は、家族構成や世帯主の年齢によって異なります。ある損害保険会社が公表している資料によると、家族構成と世帯主の年齢に基づく保険金額の目安は、以下のようになっています(新価で計算)。

家族構成 | 2名 大人のみ | 3名 大人2名 子供1名 | 4名 大人2名 子供2名 | 独身世帯 | |

|---|---|---|---|---|---|

世帯主の 年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 300万円 |

30歳前後 | 700万円 | 790万円 | 880万円 | ||

35歳前後 | 920万円 | 1,000万円 | 1,090万円 | ||

40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | ||

45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | ||

50歳前後 | 1,550万円 | 1,640万円 | 1,730万円 | ||

一般に、家財保険で設定すべき保険金額は、家族の人数が増えれば増えるほど、また、世帯主の年齢が上がれば上がるほど、高くなる傾向にあります。独身世帯の場合は300万円で足りますが、家族が多い方の場合、300万円では不足するかもしれません。

もちろん、家財保険で備えるべき保険金額は、ライフスタイルや年収によっても異なります。また、損害の回復のために必要な費用のすべてを、家財保険で賄わなければならないわけでもありません。

適切な保険金額を設定するためにも、まずは家の中を見渡してみて、家財に損害が起きた場合にどのくらいの費用が必要になるのか、シミュレーションしてみてはいかがでしょうか。

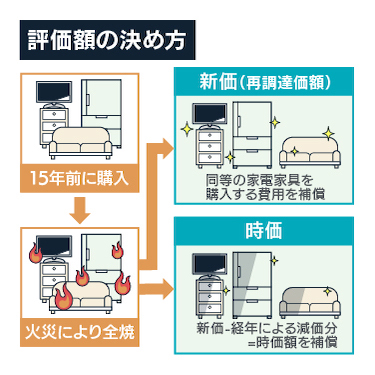

保険価額の評価方法は「新価」と「時価」の2種類

保険金額を決めるにあたり、家財の価値を評価して算出する保険価額がありますが、その評価方法には、「新価」と「時価」の2種類があります。

「新価」は、今ある家財を新たに買いなおす場合にどのくらいかかるか、という観点から保険価額を算出する評価方法で、「再調達価額」と呼ばれることもあります。

「時価」は、家財を購入した時点からの経過年数による価値の減少を考慮し、新価からこれを差し引いて算出します。

つまり新価は家財を「新しく買う」場合にどのくらいの価値があるのか、時価は家財に「いま」どのくらいの価値があるのか、という観点で保険価額を算出するのです。

評価方法を時価にすると、新価で評価する場合に比べて保険価額が低くなり、設定すべき保険金額が低くなるケースがあります。保険金額は損害が生じた場合に受け取れる保険金の限度額でもあり、これが少ないと、家財に生じた損害を回復するうえで必要な費用を十分カバーしきれない可能性があります。

保険価額を算出する際は、新価と時価、それぞれの特徴をよく理解したうえで、適切な評価方法を選択するようにしましょう。

家財保険の特約

家財保険には、上述した基本補償に加え、以下のような特約を付加することが可能です。付加できる特約やその補償範囲は商品によって異なりますので、家財保険選びにおいては、基本補償の内容だけでなく、特約の種類や補償内容にも着目してみましょう。

日常生活賠償特約

日常生活賠償特約は、日常生活の中で他人にケガをさせたり、他人のものを壊したり、というように損害を与えてしまい、法律上の損害賠償責任を負った場合に、その損害額を補償するものです。保険会社によっては、「個人賠償責任特約」と呼ぶ場合もあります。例えば、以下のようなケースが補償対象となります。

・ デパートに展示してある壺にバッグをひっかけ、割ってしまった

・ 水漏れにより、階下の人の家財などに損害を与えてしまった

近年は、自転車事故による高額賠償事例が頻発していますので、家族の中に自転車を利用する人がいる世帯は、この特約を付加しておくことをおすすめします。

借家人賠償特約

借家人賠償特約は、被保険者が責任を負うべき不測かつ突発的な事故によって、借りている住宅を損壊し、賃貸人に対して損害賠償責任を負った場合に、その損害賠償額を補償するものです。免責金額を設定している場合は、損害賠償額からこれを差し引いた保険金が支払われます。

受託物賠償特約

受託物賠償特約は、他人から預かったものやレンタルしているものを壊すなど損害を与え、損害賠償責任を負った場合に、その損害賠償額が補償されるものです。

類焼損害特約

類焼損害特約は、保険対象である家財またはこれを収容している建物から火災が発生し、近隣の住宅や家財に延焼してしまった場合に、その損害を補償するものです。

日本には失火責任法があるため、失火による火災が近隣の住宅などに延焼し損害を与えてしまっても、その損害を賠償する必要はありません。しかし、今後の近所づきあいなどを考慮すると、自らの過失により与えてしまっていた損害についてはきちんと賠償したい、と考える方も少なくないでしょう。この特約はそういったニーズに応えるもので、法律上の損害賠償責任がなくても補償を受けられます。

自宅外家財特約

自宅外家財特約は、自宅外で携行している身の回りのものについて、不足かつ突発的な事故による損害が生じた場合に補償を受けられるものです。商品によっては、「携行品損害特約」と呼ぶ場合もあります。

他の損害保険と補償が重複していないか確認しよう

上述のように家財保険には、様々な特約を付加することができます。ただ、ここで注意したいのが、自動車保険や自転車保険など、他の損害保険との「補償の重複」です。

例えば、上でご紹介した「日常生活賠償特約(個人賠償責任特約)」と「自宅外家財特約(携行品損害特約)」で補償を受けられる方の範囲は、以下のようになっています。

・ 記名被保険者の配偶者

・ 記名被保険者またはその配偶者の同居の親族

・ 記名被保険者またはその配偶者の別居の未婚の子

・ 上記に該当しない同居の人

家族の中で自動車保険や傷害保険に加入している方がいて、かつ、その方がその契約にこれらの特約を付加している場合、家財保険にこれを付加しなくても、補償を受けられる場合があります。

また、これらの特約による補償限度額は、商品によって異なります。例えば、家財保険に付加する日常生活賠償特約の補償限度額が無制限であり、家族が加入している傷害保険に付加している同特約の補償限度額が1億円である場合、傷害保険の特約を解約し、家財保険にこれを付加するのもひとつの選択肢でしょう。

家財保険の必要性

ここまで、家財保険の補償内容や付加できる特約などについてみてきました。では、この家財保険、そもそも加入する必要はあるのでしょうか。ここからは、家財保険の必要性について、その加入率や加入しなかった場合にどのようなリスクを負うのか、といった観点から考察してみたいと思います。

家財保険への加入率はどのくらい?

著名なアンケート会社であるマイボスコム株式会社が2019年5月に実施したアンケート調査、「『損害保険の加入』に関するインターネット調査」[i]によると、火災保険および家財保険への加入率は、以下の通りでした。

・ 火災保険「建物」への加入率…69.5%

・ 火災保険「家財」への加入率…51.0%

アンケートに回答した約7割の人が、建物の火災保険に加入していることがわかります。そして、建物の火災保険への加入率にはやや劣るものの、約5割の方が、家財への火災保険に加入しているという結果でした。

[i] マイボイスコム株式会社 「『損害保険の加入』に関するインターネット調査」

住宅購入者の家財保険加入率

「ダイレクト火災保険」を販売するジェイアイ傷害保険株式会社が住宅購入者を対象に実施したアンケート調査[ii]によると、火災保険および家財保険への加入率は以下の通りでした。

加入状況 | 加入率 |

|---|---|

「建物と家財」加入 | 62.9% |

「建物のみ」加入 | 23.0% |

「家財のみ」加入 | 2.8% |

建物と家財を保険対象とする火災保険への加入率と家財保険への加入率を合わせると、約65.7%の方が家財への補償を用意していることがわかります。

[ii] ジェイアイ傷害火災保険株式会社 「住宅購入および火災保険に関するWebアンケート調査」

家財保険に入らないとどうなる?

5割以上の方が、住宅購入者に関しては65%以上の方が加入している、家財保険。では、家財保険に加入していない場合、どのようなリスクが想定されるのでしょうか。

火災保険・家財保険加入者に支払われた保険金はどのくらい?

損害保険算出機構が発表した資料「2019年度火災保険・地震保険の概要[i]」によると、2018年度における火災保険の支払件数と支払われた保険金の総額は、以下の通りでした。

・ 家財…3万8,674件、約155憶2,411万9,000円

・ 混合、不明…21万8,212件、約1,506憶9,198万3,000円

建物ほどではないものの、家財の損害に対して4万件近くの保険金支払いがあったことがわかります。また、家財の損害に対して支払われた保険金の平均は、約40万1,409円となっています。これはあくまでも平均値ですので、大規模な自然災害が発生した場合の損害額は、この金額よりさらに大きくなることが予想されます。

[i] 損害保険算出機構「2019年度火災保険・地震保険の概要」

自然災害を原因とする保険金支払いが半数以上

近年は、自然災害を原因とする保険金の支払いが増加傾向にあります。実際、2018年度における火災保険の保険金支払いについて、原因となった保険事故の種類別にその割合をみると、以下のようになっています(損害保険算出機構「2019年度火災保険・地震保険の概要」[ii]より算出)。

・ 自然災害…54.6%

・ その他(水濡れ損害など)…27.4%

自然災害による損害が半数以上を占めることがわかります。「火災なんてめったに起こらないから家財保険などいらないのではないか」と考えがちですが、自然災害やその他のリスクを考慮すると、やはり、家財保険に加入しておいた方がよさそうです。

[ii] 損害保険算出機構「2019年度火災保険・地震保険の概要」

貸主に多額の損害賠償をしなければならないリスクも

賃貸物件を借りている人が、火の不始末などによって火災を起こし、借りている建物に大きな損害を与えてしまった場合、建物の修理代などについては貸主が加入している火災保険によって補償されます。ただし、保険会社はその後、火事を起こした借主に対して求償請求をします。なぜなら借主には、借りている建物に損害を与えてしまった場合、これを元通りにする原状回復義務を負っているからです。

そうすると、マンションの規模や損害の程度によっては、賠償金額が数千万円、数億円とかなり高額になってしまうこともあります。この点、借家人賠償特約がセットされている家財保険に加入していれば、こういった損害賠償責任についても補償を受けられます。

「賃貸住まいの間は火災保険や家財保険に加入する必要はないだろう」と考える方も少なくありませんが、こういったリスクを回避するため、賃貸物件にお住いの方も家財保険に加入しておくことをおすすめします。

家財保険の選び方

家財保険選びは、

① 補償対象・補償範囲の決定

② 保険金額・保険期間の決定

③地震保険や特約を付加するかどうか決定

④ 複数社の商品を比較検討

という手順で進めます。

補償範囲を調整することで保険料を抑えられる

家財保険では、火災のみならず自然災害など様々なリスクに備えられます。ただ、すべての補償が必要なのかというと、そうでない場合もあります。例えば、マンションの高層階にお住いの方で、近くに山や大きな川がない方は、水災による損害を補償対象外にしてもかまわないでしょう。そうすることで、保険料を安く抑えられます。

自宅の自然災害リスクについてはハザードマップで確認できますので、家財保険選びの前に確認してみることをおすすめします。

家財の保険金額はむだなく十分な内容に

家財保険の保険金額は、その設定の仕方によって以下の3パターンに分けられます。

・ 超過保険…保険価額よりも保険金額を高く設定

・ 全部保険…保険価額=保険金額

一部保険の場合、損害額の一部についてしか損害保険金が支払われず、十分な補償を得られない場合があります。また、超過保険の場合、十分な補償を得られるものの受け取れる保険金は保険価額が限度となるため、超過分について、保険料をムダに支払うことになります。これに対して全部保険の場合、十分な補償を得られますし、保険料をムダに支払うこともありません。

家財保険の保険金額は、全部保険(保険価額=保険金額)になるよう設定することをおすすめします。

まとめ

家財保険に加入すると、火災はもちろん、自然災害など様々な保険事故による家財への損害に備えられます。また、借家人賠償特約や日常生活賠償特約を付加することで、賠償責任のリスクに備えることも可能です。近年は大規模な自然災害が増加傾向にありますので、こういったリスクに備えるためにも、家財保険への加入を検討してみてはいかがでしょうか。商品選びやプラン選定に迷ったときは、ファイナンシャルプランナーに相談してみるのもおすすめです。

執筆者

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

家財保険をテーマにしたコラムの一覧です。『家財保険とは?』『家財保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

- 記載している保険料および補償内容などは2025年4月1日現在のものです。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:66,823件 調査実施期間:2025年3月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。

- 「ネット申込」をクリックすると保険会社のページへ移動します。