生活防衛資金とは?目安はいくら?計算方法や貯め方のコツを解説します

![]()

![]()

最近あなたはどんなお買い物をしましたか。食料品や日用品、衣料品や医療費など、いつもの暮らしを振り返るとさまざまなシーンでお金を使っていることに気が付きます。当たり前のようですが、わたしたちは暮らしの中でさまざまなモノやサービスを利用しており、その対価としてお金を支払っています。もしもの時、必ずしも充分な収入を確保できるとも限りません。この記事では、そのために備えておきたい生活防衛資金について解説します。

生活防衛資金とは

.jpg)

生活防衛資金とは、明確な定義はありませんが一般的には、万が一の時に当面の暮らしを維持していくために備えておくお金のことを言います。必要な金額は人によって異なりますが、食費や日用品費などの基本的な生活費の他、住宅に関する費用や、教育に関する費用などの費用が含まれます。

生活防衛資金の必要性・ないとどうなる?

生活防衛資金がないと、万が一の際、以下のような状態に陥ってしまう可能性があります。

生活防衛資金がない場合

- 必要な生活費を調達できない

- ローン返済ができない

- 教育資金や老後資金などのライフイベントに必要な備えも取り崩してしまう

- 必要な保険契約を解約せざるをえない

- 資産運用を継続できない

必要な生活費を調達できないと、生活水準が維持できなかったり、ローンの返済が難しくなってしまったりして、暮らし向きが一気に悪化してしまう可能性もあります。生活費を補填するために、つみたてを取り崩すことも考えられますから、ライフイベントで必要なお金を準備できなかったり、保険料を支払えず保険を解約せざるをえなくなってしまう、また資産運用を継続できなくなるといった可能性もあるでしょう。

なお、万が一に備えて保険に加入しているという方もいらっしゃるかと思いますが、保険の給付を受け取るためには請求手続きが必要となります。ある程度の日数が必要となることも考えられますから、生活防衛資金の積立は保険に加入していても必要です。

生活防衛資金の目安はいくら

生活防衛資金の計算方法

必要な生活防衛資金の金額は生活の仕方や家族構成等によっても異なります。計算方法は以下のとおりです。

(必要な年間生活費)÷12×3~12(カ月)

ケースごとの計算方法と目安額をそれぞれみていきましょう

会社員 独身者の場合

(必要な年間生活費)÷12×3~6(カ月)

会社員で独身者の場合は、1月あたりに必要な生活費の3ヵ月~6ヵ月分が目安となります。

総務省統計局「2022年家計調査(家計収支編) 」によれば、単身世帯で勤労者世帯の1ヵ月あたりの消費支出は178,434円です。

上記の計算式にあてはめると、目安となる金額は以下のようになります。

535,000円~1,070,000円(千円未満切り捨て)

なお、職場環境や勤務先の複利厚生の状況によっては、療養が長引いた場合に継続勤務が難しいケースもあるでしょう。そういったケースでは、1年分を目安に用意しておくと安心でしょう。

会社員 夫婦(子供がいない場合)

(必要な年間生活費)÷12×3~6(カ月)

1月あたりに必要な生活費の3ヵ月~6ヵ月分が目安となります。目安となる金額は以下のとおりです。

872,000円~1,744,000円(千円未満切り捨て)

参照:総務省統計局「2022年家計調査 (家計収支編)」60歳未満の勤労者世帯のうち2人世帯の1ヵ月あたりの消費支出額(290,687円)をもとに計算。

夫婦共働きの場合は、どちらか一方が働けるなら暮らし向きが大きく悪化する可能性は低いでしょう。その一方で、専業主婦世帯など、夫婦共働きではない場合は、世帯主の職場環境や会社の福利厚生などの状況によって、多めに準備をしておくとよいケースもあります。そういったケースであれば、1年分を目安に用意しておくと安心でしょう。

会社員 夫婦(子供がいる場合)

(必要な年間生活費)÷12×6~12(カ月)

子どもがいる会社員夫婦世帯の場合、1月あたりに必要な生活費の6ヵ月~12ヵ月分が目安となります。目安となる金額は以下のとおりです。

2,007,000円~4,001,000円(千円未満切り捨て)

参照:総務省統計局「2022年家計調査 (家計収支編) 」60歳未満の勤労者世帯(世帯人数4人)の1ヵ月あたりの消費支出額(334,572円)をもとに計算。

子どもがいる世帯の場合は、教育費が必要になります。そのため、子どもの進路や状況などを確認した上で、生活防衛資金額を見積もっておくことが大切です。

おけいこ費用は前述の消費支出額の中に含まれていますが、あくまで平均値です。また受験や入学などの際には別途費用が必要となります。したがって、おけいこ費用を多くかけている世帯やこの先2~3年の間に子どもの受験や入学などの節目を迎える世帯では、必要な金額を確認した上でゆとりをもって準備しておいた方がいいでしょう。

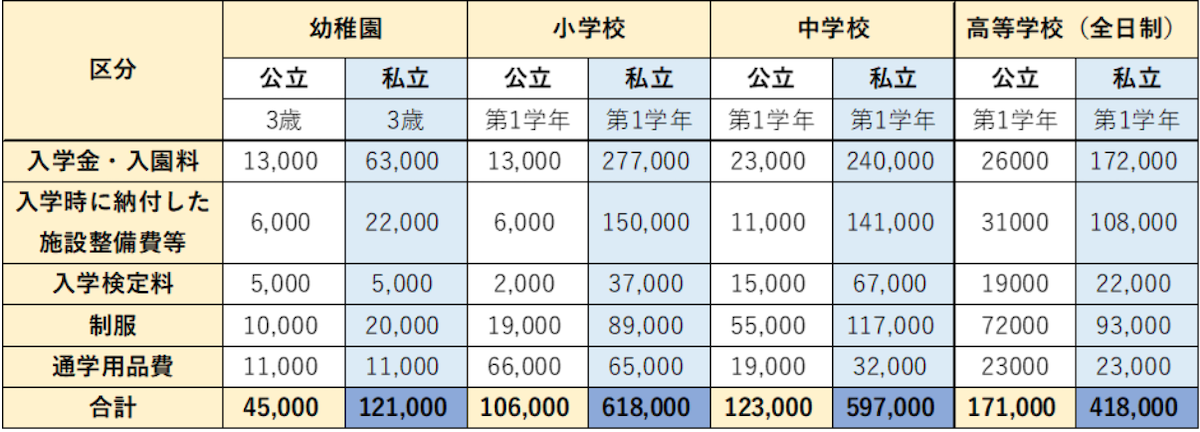

なお、入学に関連して必要になる主な費用の目安額は以下のとおりです。

厚生労働省「令和3年度子供の学習費調査」より著者作成

※その他、受験対策費用や新生活費用等、必要に応じて別途必要になります。

フリーランスは手厚い備えが必要

(必要な年間生活費)÷12×6~12(カ月)

フリーランスの方の場合、有給休暇がなく社会保険からの給付も会社員の方と比べて少ないケースが多く、万が一の時収入が途絶えてしまう可能性があります。生活費の半年から1年分を目安とし、ゆとりをもって準備しておきましょう。目安となる金額は以下のとおりです。

単身世帯:918,000円~1,837,000円

二人以上の世帯:1,555,000円~3,111,000円(千円未満切り捨て)

なお、平均的な1ヵ月あたりの消費支出額は以下のとおりです。

単身世帯のうち勤労者以外の世帯 153,104円

二人以上の世帯のうち勤労者以外の世帯 259,311円

参照:総務省統計局「2022年家計調査 (家計収支編)」

子どもがいる場合は、会社員の世帯同様、ゆとりをもって準備しておいた方がいいでしょう。子どもの進路や状況などを確認した上で、必要な生活防衛資金額を見積もっておきましょう。

生活防衛資金の貯め方のコツ

.jpg)

生活防衛資金は万が一に備える資金ですから、着実に準備しておくことが大切です。貯め方のコツを4つご紹介します。

生活防衛資金専用に預金口座を作成

生活防衛資金は安全性と流動性を備えた置き場所に準備しましょう。したがって預金口座が適しています。支払いに使っている口座やその他のつみたてに使っている口座とは分けて、専用の預金口座を作成するといいでしょう。

預金口座には定期預金と普通預金がありますが、取り崩しが不安なら定期預金口座からはじめてみましょう。

定期預金は満期を任意で設定し、引き出しには手続きが必要になりますから、普通預金と比べて引き出しにくくなっています。

先取り貯金を設定する

すでにまとまった貯蓄があるなら、生活防衛資金をすぐに準備できますが、貯蓄額が必要な金額に満たない場合は、つみたてが必要となります。先取り貯金をしくみ化し、着実に準備していきましょう。

先取り貯金とは?

先取り貯金とは、毎月の収入からまずはつみたてを確保し、残りの金額でやりくりをすることです。

オンラインバンキングで振込してもいいですし、毎月の預け入れ日を任意で指定し、毎月自動で普通預金から定期預金口座に積み立てられる金融機関や、ネット銀行などスマホで普通預金から定期預金に自由にスイープできるところもあります。まずはご自身の持っている金融機関でのサービスを確認し、先取り貯金のルートを確保しましょう。

なお、先取り貯金を習慣化するためには無理なくつづけられるつみたて額の設定も大切です。ご自身の家計の状況から無理なくつみたてにまわせる金額を確認しましょう。

固定費の見直し

固定費とは家計の支出のうち、毎回一定の金額が必要になる支出のことで、例えば家賃や通信費、保険料や水道光熱費などがあります。固定費を減らすことができれば、着実に毎回一定金額を浮かせられることが期待されます。

支出が減れば、つみたて額を増やすこともできるでしょう。固定費の見直しは行う際に手続きに手間がかかることも多いですが、一度行うと効果が長く続き、一定の成果を見込めることが特長です。まずは家計を振り返り、見直せる固定費がないか確認しましょう。

副業・収入アップを検討する

家計の状況によっては積立が難しいケースもあるでしょう。そういった場合は副業や転職などで収入アップを検討することも一つの選択肢となります。夫婦世帯で共働きではない場合は、夫婦ともに就業することで収入アップを図れるケースもあるでしょう。

なお、副業により所得が増えれば、確定申告が必要となるケースもあるので注意が必要です。翌年以降支払う住民税額が増え、所得税の追加納税が必要となる可能性もあります。

副業を禁止としている会社もあるので、副業をする場合は本業の就業規則等をあらかじめ確認してから始めるようにしましょう。

貯まった生活防衛資金の預け先

生活防衛資金は万が一に備えてつみたてておくお金ですから、安全性と流動性を確保できる場所に置いておくことが大切です。預け先を2つご紹介します。

普通預(貯)金

普通預(貯)金は預け入れや引き出しが自由にできる預(貯)金口座です。

自動決済もできますし、自動振込口座としても利用できますから、お給料の振込や固定費の支払いに使っている、という方は多いことでしょう。元本保証でいつでも引き出すことができますから、貯蓄習慣が身についている方であれば最も適した預け先と言えるでしょう。

なお、普通預(貯)金口座を利用する場合は、生活費の決済を行っている口座とは分けるようにしましょう。間違えて生活防衛資金を使ってしまった、という事態を避けることができます。

定期預(貯)金

定期預(貯)金はあらかじめ預入期間を定めて利用する預金口座です。

元本保証で一般的に決済口座には使えないため、しっかりと貯めたいときに向いています。満期よりも前に引き出す際は中途解約手続きが必要になるため、貯蓄習慣がない方は、普通預(貯)金よりも定期預(貯)金の方が預け先として向いているでしょう。一部解約ができる金融機関もありますが、できない金融機関もあります。

利用する際は、その他のつみたてとは分けておいた方がいいでしょう。

なお、設定できる満期の期日は1か月から1年、3年、5年など、選べますが金融機関ごとに異なります。中途解約する場合は、特に手数料はかかりませんが、一般的に受け取り利息額は減ります。

まとめ

生活防衛資金は、いわば万が一を迎えたご自身やご家族への仕送りです。そのために、今の自分への支出を削りすぎてもいけませんが、一方で未来の自分が困らない金額の準備も必要となります。

筆者は日頃ご相談もお受けしていますが、万が一に不安を抱える方には、金額と生活が結びつかず、わからないから不安、という方は少なくないように感じています。生活防衛資金を準備する際には金額だけではなく、そのお金でできるようになる「お金の使いみち」にもぜひ注目してみてください。万が一の時にするべきことが見えてきたりして、今まで抱えていた不安を少し減らせることでしょう。

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)