就業不能保険の選び方・見直し方

![]()

![]()

この記事では、就業不能保険の選び方・見直し方について信頼のファイナンシャルプランナーが解説していきます。就業不能保険を選ぶ際の注意点や保険料の節約方法などについても触れておりますので、ぜひご参考にしてみてください。

1. 就業不能保険に新規加入検討の場合

就業不能保険に新規加入する場合は、ご自身が必要とする保障を把握するところからスタートしましょう。

・保障対象となる病気

・保障期間

・給付日数

・給付金額

これらの項目で、ご自身が何を必要としているかを書き出します。

(1)そもそも対象者か否か

就業不能保険(しゅうぎょうふのうほけん)

病気やケガで働けない状態に陥った場合の「働けない間の収入減少」というリスクに備えるための保険。

現役で働いている会社員・公務員などが対象なため、契約可能な年齢は20歳~60歳までに設定されているのが一般的です。会社員や自営業などの「働いている人」であれば加入できます。専業主婦(夫)の場合、収入がないため加入することができません。

(2)保障期間

就業不能保険は現役で働いている間の病気やケガによる収入ダウンをカバーするもので、保障期間は「現役で働いている期間」です。

保障期間の決め方には、

・年満期

・歳満期

の2種類があります。

年満期(ねんまんき)

10年・20年など、一定の年数を保険期間とするタイプ。

満期を迎えた場合は更新する必要があり、その時の年齢・保険料率によって再計算されるため、更新前より保険料が高くなります。

歳満期(さいまんき)

50歳・60歳・70歳など、契約当初に決めた年齢までずっと保障が続くタイプ。

歳満期を選択する場合、夫婦が共働きか・片働きかで選択すべき保障期間が変わります。

共働きの場合

共働きの家庭では、片方が働けなくなってもパートナーの収入によって生活をしていくことが可能です。

しかし、住宅ローンの支払期間や、子どもが大学へ進学するなどのタイミングによっては、片方の収入だけではカバーできない場合があります。

支出が大きくなる一定期間だけカバーするなら、保障期間は50~60歳までの期間で設定するほうが保険料を節約できます。

専業主婦(夫)がいる場合

逆に専業主婦(夫)がいる家庭の場合、世帯収入のほとんどを夫婦の片方が担うことになります。

世帯収入を得ている人が病気やケガをしてしまった場合は、世帯収入が極端に少なくなってしまいます。

夫婦のどちらかが世帯収入を担っているようなご家庭の場合、定年退職までを見据えて60~70歳までを目途に保障期間を設定することになるでしょう。

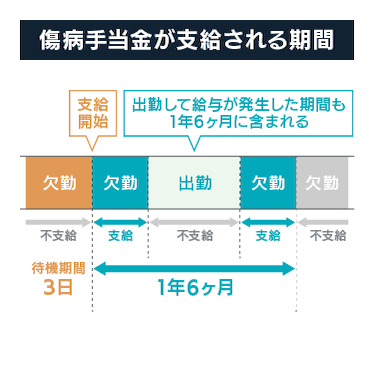

(3)支給開始日

就業不能保険では、受け取り開始日を指定できるのが一般的です。

商品によって受け取り開始時期は異なりますが、就業不能状態に陥ってから60日後、180日後、1年6ヶ月後などの選択肢があります。

自営業者の場合

自営業の場合は国民健康保険に加入しますが、ケガや病気で働けなくなっても会社員のような「傷病手当」を受けられません。

障害基礎年金の受給要件に該当したとしても、支給開始は「初診日から1年6ヶ月を経過してから」のため、しばらくは無収入状態が続きます。

自営業者は、支給開始日をできるだけ早くする必要があるでしょう。

会社員の場合

一方の会社員は、働けなくなった場合に健康保険から「傷病手当金」を受け取れます。最長で1年6ヶ月に渡って支給されるため、当面の生活費をカバーすることが可能です。

会社員の場合は最長で、1年6ヶ月後に支給開始日を設定できるでしょう。

職業によって収入が急激に下がり始める時期が異なるため、受け取り開始時期や受け取る金額のシミュレーションが必要です。効率的な受け取りと、ひいては保険料を抑えることにつながります。

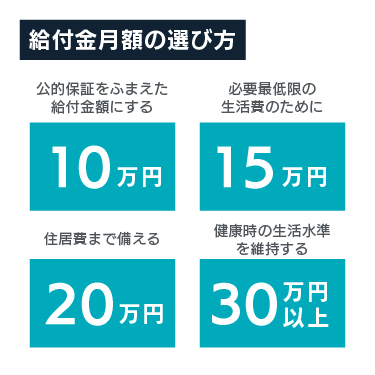

(4)給付金額

就業不能保険では、就業不能給付金を月10~50万円の間で設定します。

給付金額は「収入の減少をカバーする金額」で設定するのが一般的です。

ケガや病気で障害等級が適用された場合、公的保障として障害基礎年金・障害厚生年金の給付を受けることができます。

必要な生活費からパートナーの収入と障害年金を差し引いて、不足する分が就業不能保険で必要な給付金額です。

不足分全額をカバーすると保険料が高くなってしまう場合は「住宅ローンだけは払えるようにする」など、最低限の住居費用に備える金額だけを設定することも考えられます。

毎月の生活費から「自分が万が一働けなくなった場合に必要になる金額」を計算し、そこから逆算するように給付金額を決めていきましょう。

2. 会社員・自営業者の就業不能保険の選び方

(1)会社員の選び方

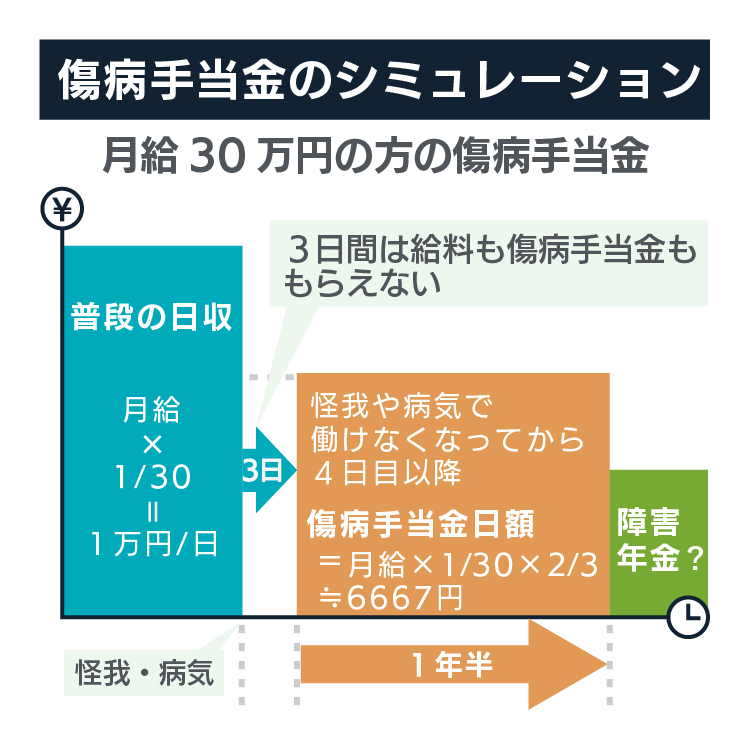

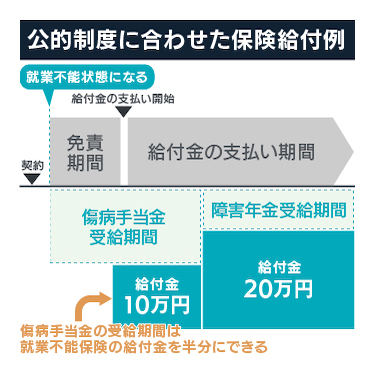

健康保険組合の健康保険に加入している場合は、傷病手当金を最長1年半にわたって受け取ることができます。傷病手当金は標準報酬月額の3分の2です。

つまり、1年半までは就業不能保険から給与相当額が全額支払われなくても、なんとか生活は可能かもしれません。

たとえば、毎月の給与が30万円という方は20万円が傷病手当金から支払われますので、不足する10万円を就業不能保険で賄えばより安心といえますね。

また、傷病手当金がある期間分は給付金が半額になる就業不能保険を選んで、保険料を抑える方法もあるでしょう。

厚生年金加入者は、重度の後遺障害と認定された場合に障害年金を年間およそ300万円を受け取り可能ですが、介助や治療にかかる費用が別途必要になります。そのため、月額10万円から20万円ほどの給付金があると安心です。

(2)自営業者の選び方

自営業者は会社員と異なり、健康保険・公的年金共に給付内容が手薄になっています。健康保険の傷病手当金を受け取ることができませんし、障害年金も月額8万円足らずです。

そのため、就業不能保険の給付金額を高めに設定するほうが良いと言えます。毎月の収入が30万円の場合は、最低でも満額の給付金額に設定しましょう。

保険会社によっては、自営業者の給付金額に上限が定められている場合がありますので、手厚い保障を受けたい自営業の方は、自営業者でも給付金額の上限が規定されていない保険会社を選びましょう。

就業不能保険に新規加入する場合は、ご自身が必要とする保障を把握するところからスタートしましょう。

関連記事:フリーランスと会社員が働けない場合

関連記事:就業不能保険の新規加入

3. 就業不能保険の見直しの場合

現在就業不能保険に加入している方が見直す場合は、なぜ見直したいのかを把握して下さい。その理由に応じて、保険会社を選ぶ必要があります。

・保険料が高いことがネックで、見直したい

→より割安な保険料が売りの保険会社の商品へ変更することで、保険料削減が見込めます。

・保障される範囲を広げたり期間を延ばして手厚くしたい

→現在の保障内容を確認した上で、保障される範囲や保障して欲しい期間など、必要な保障内容を書き出し、条件を満たしている保険会社を選びましょう。

見直したい場合は、現在の保険との兼ね合いや、保険料の増減も含めて慎重に検討しなければなりません。特に、若い時に加入していた就業不能保険であれば保険料が割安なことが多く、見直した時の年齢によっては保険料が高額になる可能性もあります。

現在、治療中の病気等がある場合は、保険の引き受けに条件がついてしまうこともあります。「見直せば保険料が安くなる」「保障内容が手厚くなる」とは限りませんので、信頼できる保険の代理店等に相談してみましょう。

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)