傷病手当金とは?退職したらもらえない!?退職後の支給条件や計算・申請方法を解説

![]()

![]()

傷病手当金とはレジャーなど業務外の時間に負った病気やケガで働けなくなった場合に、健康保険の被保険者が受け取ることができる手当のことです。治療で働けない間も一定の収入を確保できる、非常に心強い制度といえます。しかし、もし病気やケガを理由にやむをえず退職することになったとしても、この手当を引き続き受け取ることができるのか疑問に思う方は多いのではないでしょうか。

この記事では、傷病手当金の概要から、退職後の支給条件、具体的な計算方法やさらには申請方法まで詳しく解説します。

この記事のポイント

- 傷病手当金とは、健康保険に加入する会社員や公務員が業務時間外の病気やケガで一定期間労務不能になった場合に受け取れる手当のこと。

- 国民健康保険に加入する自営業やフリーランスは傷病手当金の支給対象外となることが多いため、就業不能保険を検討するのもひとつの選択肢。

- 退職で健康保険の資格を喪失しても、退職日までに被保険者期間が継続して1年以上あることなどの条件を満たせば、退職後も引き続き傷病手当金を受け取ることができる。

傷病手当金とは?

傷病手当金とは、健康保険の被保険者が、業務外のプライベートな時間に負った傷病(ケガや病気)の療養を理由に、仕事に就くことができない期間に対し、支給される手当のことをいいます。ただし、美容整形等は傷病として認められません。

なお、「療養」には健康保険の適用対象となる療養だけではなく、保険適用外の自費で受ける療養や、自宅での療養も含まれます。

療養期間が長期にわたると、その期間の収入が途絶え、生活が苦しくなる可能性もあります。傷病手当金は療養期間中の被保険者や、その家族の生活を支えることを目的として支給される、いわば給与にかわる生活保障としての役割があります。

傷病手当金の支給対象者

傷病手当金の支給が受けられるのは、会社員や公務員が加入する健康保険や健保組合、共済組合(以下健保)の被保険者です。 なお、自営業やフリーランスの場合は、市町村国保に加入している場合は対象外となりますが、組合国保の場合であれば対象となる場合があります。

傷病手当金の支給対象外の場合の対処法

国民健康保険の対象者である自営業やフリーランスの場合は、傷病手当金の給付対象外となる場合が多く、加入中の組合国保で実施している場合も給付は少ない傾向にあるため、病気・ケガによる休業中のリスクにも自助努力で備える必要があります。

就業不能保険は、国民健康保険の加入者に限らず、病気やケガで働けない間の収入の減少に備えることができ、働く人すべてにとって強い味方といえます。ぜひもしものリスクに備える選択肢として検討しましょう。

関連記事:就業不能保険の必要性とは?就業不能保険の種類や保険料の相場、加入のメリット・デメリット

新型コロナウィルス感染症は国保加入者も傷病手当金の支給対象となる

また、給与の支払いを受けている国民健康保険の被保険者に限り、新型コロナウィルス感染症の感染や、感染が疑われる症状を理由に仕事に就くことができなかった期間について、傷病手当金を受け取ることができるようになりました。ただし、適用期間は令和2年1月1日から令和5年5月7日が対象となり、新型コロナウィルスの感染や症状を理由に仕事に就けなかった日の翌日から2年間が申請期限です。対象となる方は、まずは加入している国民健康保険の窓口にご相談ください。

傷病手当金の支給条件

傷病手当金は下のすべての条件を満たしている時に支給されます。それぞれについて詳しく説明します。

- 業務外の病気やケガである

- 療養のため労務不能(今まで行っていた業務が行えない)である

- 連続した3日間を含み4日以上仕事を休んでいる

- 仕事を休んでいる間に給与の支払いがない

業務外の病気やケガで療養中であること

まず、傷病手当金の支給対象となる傷病は、業務外のプライベートな時間に負ったものであることが条件です。

通勤時間を含む業務中に負ったケガや、業務を理由に患った病気を理由とした療養については、傷病手当金ではなく労災保険の休業補償給付等の対象となる可能性があります。傷病手当金とは申請先や申請方法が異なりますので、まずは最寄りの労働基準監督署や労災保険相談ダイヤル(0570-006-031)に問い合わせましょう。

関連記事:労災保険とはどんな制度?申請手続きの流れや書類の書き方とは?

療養のための労務不能であること

業務外の傷病の療養のため仕事に就くことができない、いわゆる労務不能の状態であることも傷病手当金の支給条件となります。

ただし、労務不能の判断については療養担当者である主治医等が行います。個人で判断することはできません。傷病手当金の申請時にも、療養担当者が申請書に所見等を記入する必要があります。

4日以上仕事を休んでいること

傷病手当金の支給にあたっては、傷病のための療養で連続して3日間仕事を休むことが必須です。この連続した3日間のことを「待機期間」といいます。この待機期間を含め4日以上仕事を休んだ場合、4日目以降について傷病手当金の支給対象となります。

なお、待機期間の考え方はケースによって様々です。以下で詳しく解説します。

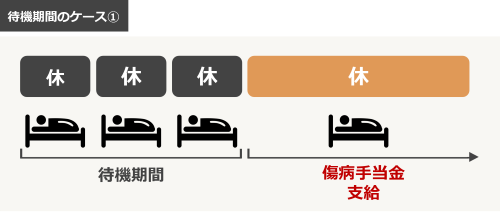

ケース①:連続して3日間休み4日目以降も休んだ場合

療養のため3日間連続して休み、4日目以降も続けて休んだ場合は4日目以降から傷病手当金の支給対象となります。

ケース②:連続して3日間休み1日出勤した後に休んだ場合

3日間連続して休み、4日目は1日出勤したものの5日目以降から再び療養のため休みに入った場合は、5日目以降が傷病手当金の支給対象となります。出勤した4日目は傷病手当金の支給対象外です。

なお仕事を途中で早退した場合など、短時間でも仕事に就いた日は出勤日とみなされ、傷病手当金の支給対象にはなりません。

ケース③:待機期間中に公休日・祝日、有給休暇を挟んだ場合

待機期間中に会社の公休日や祝日、また有給休暇を間に挟んだ場合、それらの休日も待機期間としてカウントされます。よって祝日等を含む連続した3日間の待機期間ののち、4日目以降も続けて休んだ場合、傷病手当金の支給対象となります。

なお待機期間後の有給休暇については、給与支払いがある期間とみなされるため傷病手当金は支給対象外です。

ケース④:4日間連続して休んだ後に出勤し以降再度休んだ場合

4日間連続して休んだのち、5日目に1日出勤したものの、6日目以降に再び休みに入った場合、すでに3日間の待機期間は成立しているため、4日目の1日分と6日目以降の期間について傷病手当金の支給対象となります。

給与の支払いがないこと

仕事を休んでいる期間について、会社から給与の支払いがないことが傷病手当金の支給条件です。療養期間中も給与が全額支払われる場合には、傷病手当金は支給対象外となります。

ただし、療養期間中に給与の一部が会社より支払われる場合は、その金額が傷病手当金よりも少ないケースに限り、傷病手当金との差額が支給されます。

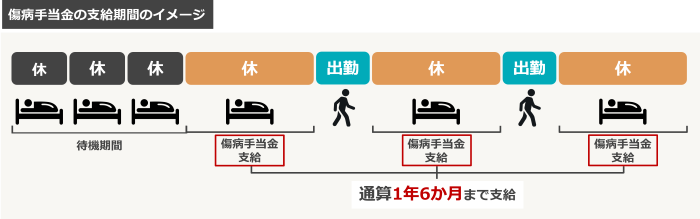

傷病手当金の支給期間

傷病手当金の支給期間は、支給開始日(実際に傷病手当金の支給が始まった日)から療養により休んだ期間を通算した1年6か月間と定められています。もし、下のイメージ図のように、療養期間の間に出勤日や有休休暇を挟んだ場合は、出勤日・有給休暇以外の期間がカウントの対象となります。

もし、この1年6か月を超え、引き続き病気やケガの療養の必要があっても、傷病手当金の支給は停止します。

また、これ以上療養が必要ない(病気・ケガの完治ではなくこれ以上療養しても現状より良くなる見込みがない)と療養担当者により判断された場合も、傷病手当金の支給対象外となります。

傷病手当金の支給期間の注意点

もし、復職後に同一の傷病を理由として、再度療養に入った場合、それまでの傷病手当金の支給期間が1年6か月以内であれば、引き続き傷病手当金を受け取ることができます。

複数の傷病がある場合の注意点

また、傷病手当金の対象となる複数の傷病がある場合でも、傷病手当金を受け取れるのは一度にひとつの傷病です。その場合は複数の傷病の中で、最も傷病手当金の日額が高い傷病に対し支給されます。なお、ひとつの傷病に傷病手当金が支給されている間、その他の傷病についても傷病手当金が支給されているとみなされます。

もし複数の傷病がある場合、ひとつの傷病の支給期間が終了すれば、別の傷病について傷病手当金の受給を開始することができます、ただし、他の傷病へ対し傷病手当金が支給されていた期間も支給期間としてカウントされるため、1年6か月分満額の傷病手当金を受け取れない可能性もあります。

傷病手当金の支給期間が終了したら障害年金の検討も

なお、傷病手当金の支給期間1年6か月を経過しても療養が必要であり、傷病による一定の障害や後遺症が体に残り仕事や日常生活に支障をきたす場合は、障害年金を受け取ることも視野に入れるといいでしょう。

傷病手当金の支給金額の計算方法

傷病手当金の計算方法は、傷病手当金の支給開始日以前の健康保険の被保険者期間によって2通りに分かれます。

傷病手当金の支給開始日以前に被保険者期間が12か月以上ある場合の計算方法

傷病手当金の支給開始日以前に健康保険の被保険者期間が12か月以上ある場合の計算式は以下の通りです。

傷病手当金(日額)= (支給開始日以前12か月間の各標準報酬月額を平均した額) ÷ 30日 × 2/3

それではAさんが以下の条件である場合、実際にどのくらい傷病手当金が受給できるのかみてみましょう。

- 2022年4月1日付でX社に入社。翌年の2023年5月1日から傷病手当金を受給

- 2022年5月~2023年4月までの標準報酬月額(月給)の平均:35万円

よって計算式は以下の通りになります。

- 35万円 ÷ 30日 = 約11,670円(10円未満四捨五入)

- 11,670円 × 2/3 = 7,780円(1円未満四捨五入)

Aさんの1日あたりの傷病手当金は7,780円です。

傷病手当金の支給開始日以前に被保険者期間が12か月未満の場合の計算方法

傷病手当金の支給開始日以前に健康保険の被保険者期間が12か月未満である場合も、被保険者期間が12か月以上ある場合と同じ下記の計算式を使用します。

傷病手当金(日額)= (支給開始日以前12か月間の各標準報酬月額を平均した額) ÷ 30日 × 2/3

ただし、式の中の標準報酬額月額の平均には、傷病手当金の支給開始日の属する月以前の継続した各月の標準報酬月額の平均額もしくは属する健康保険の前被保険者の標準報酬月額の平均額(協会けんぽの場合は30万円)の、いずれか少ない額をあてはめて計算します。

今度は以下の条件があるBさんで傷病手当金を試算してみます。なおBさんは協会けんぽの被保険者とし、傷病手当金受給前の健康保険の被保険者期間は2022年4月から11月までの8か月間です。

- 2022年4月1日付でY社に入社。同年の12月1日から傷病手当金を受給

- 2022年4月~11月までの標準報酬月額(月給)の平均:25万円

今回はBさんの2022年4月から11月までの標準報酬月額の平均が30万円より少ないので、25万円を式の中に用います。

- 25万円 ÷ 30日 = 約8,330円(10円未満四捨五入)

- 8,330円 × 2/3 = 約5,553円(1円未満四捨五入)

よってBさんの1日あたりの傷病手当金は5,553円です。

傷病手当金の申請方法

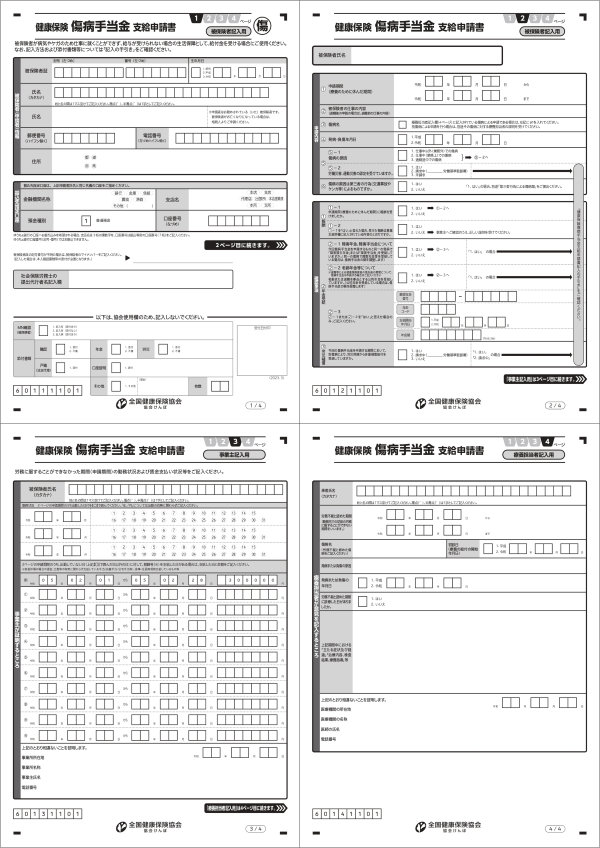

傷病手当金は「傷病手当金支給申請書」によって申請を行います。「傷病手当金支給申請書」は加入している健保組合等から取り寄せることが可能です。

申請書には「被保険者(傷病手当金申請者)」「事業主(会社)」「療養担当者(主治医等)」がそれぞれ記入する箇所があります。申請者が被保険者情報を記入したのち、会社や医師にその他の項目の記入を依頼します。なお、傷病の理由等により、必要に応じて別途添付書類が必要になります。

その後、健康保険宛てに申請書を提出しますが、在職中であればその後の手続きを会社が代行してくれることがほとんどです。あらかじめ手続きの流れを会社に確認しておくのがいいでしょう。

傷病手当金の申請にあたっての注意点

申請書に不備がない場合、書類受付から1か月程度を目安として傷病手当金が申請者の指定口座に振り込まれます。申請書や添付書類に不備があると振込日が後ろ倒しとなります。あらかじめ注意しましょう。

また、傷病手当金には請求期限があります。労務不能となった日の翌日から2年間が期限ですので気を付けましょう。

傷病手当金がもらえない(支給停止・調整される)ケース

以下のいずれかのケースに当てはまる場合、傷病手当金が全額支給停止か、金額が調整され一部のみ支給となる可能性があります。

- 傷病手当金と出産手当金が受けられるとき

- 資格喪失後に老齢(退職)年金が受けられるとき

- 障害厚生年金または障害手当金が受けられるとき

- 労災保険から休業補償給付を受けていた(受けている)場合

なお、傷病手当金の受け取り後に、傷病手当金の受給資格がないことが判明した場合、返還を求められますので注意しましょう。

傷病手当金と出産手当金が受けられるとき

傷病手当金と出産手当金の両方を受け取ることができる場合、出産手当金が優先されます。

ただし、出産手当金が傷病手当金よりも少ない場合、傷病手当金の金額が調整され、出産手当金との差額が支給の対象となります。出産手当金を受け取っている間は傷病手当金は満額支給されませんので注意が必要です。

出産手当金とは

健康保険の被保険者が出産で会社を休んでいる間、給与の支払いがない場合に支給される手当です。給与の受取額によって支給額が定められていますが、およそ1年間の平均給与の2/3程度を日額換算し、出産前後98日間支給されます。

関連記事:医療保険は妊娠・出産に使える?かかる費用と医療保険から受け取れる給付金を解説

資格喪失後に老齢(退職)年金が受けられるとき

退職等を理由に健康保険の資格を喪失したものの、その後も同じ健康保険から傷病手当金の継続給付を受けている人が、老齢厚生年金等の老齢退職年金の支給対象者となった場合は、傷病手当金の支給を受けることができません。

ただし、年金の360分の1の金額が、傷病手当金(日額)より少ない場合は、傷病手当金との差額の支給を受けることができます。

障害厚生年金または障害手当金が受けられるとき

ある傷病で傷病手当金を受け取っている時に、同時に障害厚生年金または障害手当金の支給対象者となった場合には、傷病手当金の支給を受けることができません。

ただし、障害厚生年金(同時に障害基礎年金を受け取る際は障害厚生年金との合計額)の360分の1にあたる障害年金の日額が、傷病手当金(日額)よりも少ない場合は、傷病手当金との差額が支給されます。

一方で、障害年金の日額が傷病手当金の日額よりも多い場合は、傷病手当金は支給されません。

労災保険から休業補償給付を受けていた(受けている)場合

労災保険の休業補償等の給付を受けていた、もしくは受けているのと同じ傷病で、傷病手当金を受け取ることはできません。労災保険の休業補償と傷病手当金の支給対象(業務中の傷病もしくは業務外の傷病)が異なるためです。また、過去に休業補償等の給付を受けていた、もしくは現在受けているのと同じ傷病を理由として、再度労務不能となった際に傷病手当金を申請しても支給の対象外となります。

また、業務外の傷病で労務不能となったが、業務中に負った別の傷病を理由として、すでに労災保険から休業補償等の給付を受けている場合、労災保険が給付されている期間については傷病手当金が支給されません。ただし、休業補償(日額)等が、傷病手当金(日額)より少ない際は、傷病手当金との差額が支給されます。

退職後は継続して傷病手当金はもらえる?

退職をすると、会社で加入していた健康保険の資格を喪失し、脱退することになります。もしその健康保険から傷病手当金を受け取っていた場合、退職すればもう受け取ることはできないのでしょうか。実はいくつか条件を満たせば、退職後も継続して傷病手当金を受け取ることができます。

退職後にも支給を受けるための条件

退職にともなう健康保険の資格喪失後にも、継続して傷病手当金を受け取る(継続給付)ためには、以下すべての条件に当てはまる必要があります。なお健康保険の資格喪失日とは退職日の翌日のことをいいます。

- 退職日までに被保険者期間が継続して1年以上あること

- 退職日の前日までに連続して3日以上出勤せず、退職日も出勤していないこと

- 退職日に傷病手当金を受給していた傷病で引き続き労務不能であること

退職日までに被保険者期間が継続して1年以上あること(任意継続や国民健康保険の加入期間は除く)

まず、健康保険の任意継続の被保険者期間や、国民健康保険の加入期間を除き、退職日までに健康保険の被保険者期間が継続して1年以上あることが、傷病手当金の継続給付のための条件となります。

任意継続とは

退職により資格喪失した健康保険に、退職後も引き続き加入できる制度です。一般的に退職後の健康保険は、この任意継続による加入もしくは国民健康保険への加入を選択します。

転職などを理由に、一時的に任意継続で前職の健康保険に加入していたり、国民健康保険に加入していた期間があった人は注意しましょう。

退職日の前日までに連続して3日以上出勤せず、退職日も出勤していないこと

退職日の前日までに3日間の待機期間が成立していることも、傷病手当金の継続給付のための条件です。もし、退職日前日までに待機期間が成立していない場合は、退職後も傷病手当金を受け取ることはできません。

また、健康保険の資格喪失時(退職日翌日)に、傷病手当金を受け取っている、もしくは受け取ることができる状態であったが、退職日に出勤した場合は、傷病手当金の継続給付の条件を満たしません。退職日も労務不能であることが傷病手当金の継続給付には必須ですので、あらかじめ注意しましょう。

なお、傷病手当金を「受け取ることができる状態」とは、3日間の待期期間が成立しているが、調整等により傷病手当金の支給が止められている状態のことをいいます。

退職日に傷病手当金を受給していた傷病で引き続き労務不能であること

退職日まで傷病手当金を受け取っていた、または受け取ることができる状態であった場合、同じ傷病の療養を理由に退職後も引き続き労務不能であることも、傷病手当金の継続給付の条件です。なお労務不能の判断は療養担当者である主治医等が行います。

退職後、条件によっては傷病手当金の金額が調整されるケースも

傷病手当金の継続給付の条件を満たしたものの、退職後に老齢厚生年金等の老齢退職年金の受給対象者となった場合は傷病手当金の支給は停止します。

ただし、年金の360分の1の金額が、傷病手当金(日額)より少ない場合は、傷病手当金との差額の支給を受けることができます。

傷病手当金を受け取る際の注意点

傷病手当金の申請期間には特にきまりがないため、申請者の都合次第で数か月間分をまとめて請求したり、1か月単位で請求することが可能ですが、申請の都度、会社や主治医と連携しながらの手続きが必要となりますので注意しましょう。

また、退職後に傷病手当金の継続給付と雇用保険の失業給付を同時に受け取ることはできません。失業給付は健康状態に特に問題がない人の早期再就職の支援を目的としているため、給付対象者が傷病手当金とは異なります。

関連記事:雇用保険の基本と失業したときの生命保険の見直し方法

まとめ

傷病手当金は会社員の生活を守るためのセーフティーネットといえます。退職後も引き続き手当金を受け取ることができる非常にありがたい制度ですが、受給にあたっては細かい条件があるのであらかじめ注意しましょう。

なお、傷病手当金は健康保険組合や共済組合により、支給期間の延長が可能であったり、金額が上乗せされることもありますので、ぜひ申請時に確認しましょう。

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)