子供に保険は必要?何歳から加入すべき?子供ができたら検討したいおすすめの保険の種類を解説

![]()

子供が生まれて家族が増えると、子供にも保険に入った方がいいのかな?と迷われることもあるでしょう。保険は万が一に備えるものですが、保険料の支払いが必要になります。子育ては何かと物入りですから、上手に活用するためには家庭にあわせた取捨選択が大切です。子供向けの保険の種類や、選ぶ時のポイントなどについて解説します。

子供の保険に加入する理由

.jpg)

公益財団法人生命保険文化センターの「2021年度生命保険に関する全国実態調査」によれば、

と、およそ2人に1人が何らかの生命保険に加入しているそうです。加入する理由はご家庭によりさまざまですが、一般的には以下のような目的があげられます。

子供の病気や怪我の備えのため

子供には健やかに育って欲しいと思うのが親心かと思いますが、万が一はつきものですから、病気やケガなどにより入院や通院が必要になる可能性はあります。子供が病気やケガにより医療機関を受診する際は、公的医療保険の給付と自治体からの助成をあわせて受けることができます。くわえて学校でのケガ等であれば災害共済給付制度が利用できますから、あらゆるシーンで子供の医療費の負担は抑えられることが見込まれますが、特に子供が小さい頃は親の付き添いも必要になります。付き添いに伴う費用負担や収入減の備えには貯蓄のほか、医療保険や傷害保険が選択肢となります。

教育資金のため

子供の教育費は大きく以下の2つにわけることができます。

・節目で必要になるもの

定期的に必要なものは、例えば学校の校納金や塾や習いごとの月謝などがあります。節目で必要になるものは、例えば進学費用や受験費用、新生活費用などがあります。

定期的に必要になる教育費については、日々の収入からまかなうのが基本的な考え方ですが、節目で必要なものについてはまとまった金額が必要になる可能性があります。一般的にもっとも大きな費用が必要となるのは大学進学です。大学進学費用のつみたてを目的として活用できる保険としては、学資(子供)保険や終身保険などがあります。

日常生活におけるトラブルに備えるため

子供が成長するにつれ行動範囲が広がってくると、ものを壊したり誰かに迷惑をかけたり、といった日常生活におけるトラブルへの心配が出てきます。自転車事故や学校等でお友だちを傷つけたりものを壊したことなどによる賠償責任、物品等の破損に備えるには、個人賠償責任保険への加入が選択肢となります。

子供向けの保険の種類

子供がいる家庭で検討したい保険にはいくつかの種類があります。ここでは4つ見ていきましょう。

学資保険

大学進学資金など、子供の教育費を積み立てることができる保険です。契約者が死亡あるいは所定の高度障害になった場合には、以降の保険料の支払いが免除されるため、万が一の時にも一定の教育資金を確保できます。主な給付は以下のとおりです。

・祝金:入学や進学の年に複数回受け取れるのが一般的です(※ないものもあります)

・死亡給付金:通常は少額です。保険期間中に被保険者である子供が死亡した場合に給付されます。

祝金や満期金の金額はあらかじめ決まっているため、準備できる金額を見通しやすいのがメリットですが、ふやす効果は期待できません。祝金や満期金の受取総額が払込保険料総額を下回るものがある一方、契約者が死亡した場合の保障として、育英年金や一時金が受け取れるものもあります。保険料支払免除となる要件を三大疾病や就業不能時などに拡大できるものもあります。ご家庭の目的に応じて検討しましょう。

医療保険

病気やけがで入院や手術等、所定の療養を受けた時に給付金を受け取ることができる保険です。給付内容は商品ごとに異なりますが、入院給付金や手術給付金を主契約とし、特約を追加して保障を充実させていくものが一般的です。公的医療保険や自治体からの医療費助成、学校共済等の公的な給付ではまかないきれない以下のような費用負担の備えとできるのがメリットですが、給付金の支払いには要件があり、健康状態や既往歴の告知、継続した保険料の支払いが必要です。

・文書代や薬の容器代

・自由診療費

・大病院の初診・再診料

・入院や通院に付き添う親の交通費や食事代

・付き添いに伴い仕事を休んだことによる親の収入減

まずはご家庭で受けることができる公的な給付の内容について確認した上で、加入を検討しましょう。

傷害保険

突然のけがにより通院や入院が必要になった時に補償を受けることができる保険です。主な保険金は以下のとおりです。

・後遺障害保険金

・入院給付金

・手術給付金

・通院保険金

医療保険と少し似ていますが、例えば以下のような違いがあります。

・病気による通院・入院は補償の対象外

・入院・通院時に補償の対象となるのは、日常の生活に支障がない程度にケガがなおった日まで

・一般的な入院給付金の支払い限度日数は180日

・加入時、健康状態や既往歴に関する告知が不要

・支払った保険料は生命保険料控除の対象外

個人賠償責任保険

日常生活であやまって他人にケガをさせたり、他人のものを壊したりして損害賠償金や弁護士費用などを負担した場合に、補償をうけることができる保険です。

ご近所トラブルや自転車による賠償事故に備えることができ、子供が自転車に乗り始めたら必ず加入しておきたい保険です。主契約として単独で契約することもできますが、保険料は一般的に年間数千円程度と安く、加入中の火災保険や自動車保険などに特約として付帯して加入するのが一般的です。

学校でパンフレットが配布されPTAを通じて任意で加入する、「PTA保険(子供総合保険)」にも多くの場合付帯されています。

なお、複数の個人賠償責任保険に加入している場合、重複して補償を受けることはできません。また、一般的に1つの契約で生計を一にする家族全員が補償の対象となりますが、補償は保険金額が上限となり、1億円や3億円、無制限など商品ごとに異なります。特約として加入できるものが複数ある場合は、保険金額が大きいものを優先して検討し、契約は1つにしぼりましょう。

子供の保険加入 おすすめな方

子供がいるご家庭で検討したい保険を4つご紹介しましたが、個人賠償責任保険はふつう、家族全員を補償の対象として加入するため、子供を被保険者として別途加入するものではありません。ここでは子供を被保険者として加入する学資(子供)保険と医療保険にしぼり、加入を検討された方がいい方についてご紹介します。

・一定のスケジュールで確実に一定の教育費を準備したい方

・貯蓄が少なく、勤務先の福利厚生が手厚くない方

学資(子供)保険は一定のスケジュールで満期金や祝金が受け取れるのがメリットの1つです。また契約者万が一の時には保険料の支払いが免除になる一方で、学資金も確保できますから、確実に一定の教育費を準備したい方に向いているでしょう。ただし、満期金や祝金の細かな支払いスケジュールは商品ごとに異なります。大学進学前に祝金や満期金を受け取りたいと思っていても、子供の誕生月によっては給付が大学進学後となるケースもあります。スケジュールをざっくりと見積もり積立を学資保険に頼りすぎると、必要なタイミングで必要な資金を準備できない可能性があります。あらかじめ確認しておきましょう。

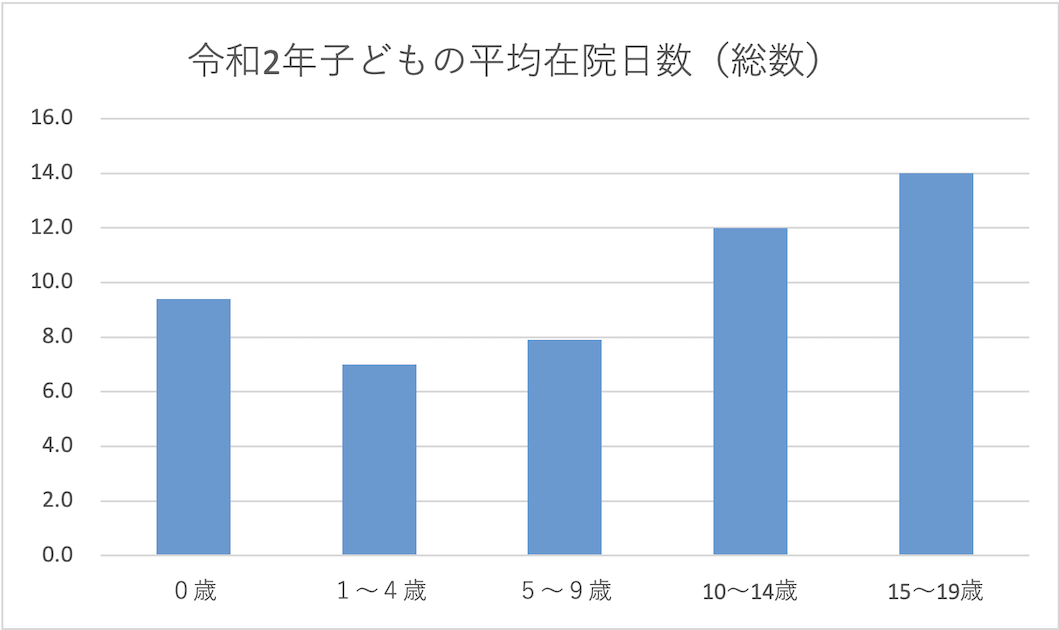

子供の医療費については、公的医療保険に加えて自治体からの医療費の助成、学校保険(災害共済給付制度)による学校でのケガの補償等もありますから、あらゆるシーンで家庭からの負担額は小さく抑えることができるでしょう。なお、厚生労働省の資料によれば、子供の平均入院日数は以下のとおり、7~14日程度と比較的短いです。

出典:厚生労働省『令和2年(2020)患者調査の概況』統計表より著者作成

したがって、子供の医療費の負担は貯蓄でまかなうのが基本的な考え方となります。ただし、もし入院が必要になった場合は、勤務の状況によってはお休みすることで収入が減ってしまう方もいらっしゃると思います。入院を繰り返すことで結果的に負担が大きくなり、貯蓄が少ない場合は必要な費用を用意できなくなる可能性があるでしょう。子供の繰り返しの入院による経済的な損失を補いたい、という方は子供の医療保険への加入を検討するといいでしょう。

子供の保険加入が必要ない方

子供用にあらたに保険に加入する必要がないと思われる方は以下のような方です。

・勤務先の福利厚生が手厚いもしくは専業主婦(夫)世帯、かつ緊急時に備える貯蓄がある方

学資(子供)保険の主な目的は教育費のつみたてです。ふやす効果は期待できないため、家計にゆとりがあり、教育費のつみたてを着実につみたてていける方は学資(子供)保険への加入は不要でしょう。ただし、学資保険のなかには契約者に万が一の保障が手厚いものもあります。契約者万が一の時の保障が不足する方は検討するといいでしょう。なお、保護者万が一の際の生活費については、別途死亡保険に加入し、適切に備えましょう。

子供の療養時の備えとして注目したいのは、前述のとおり、繰り返す入院時の備えとなります。勤務先の福利厚生が手厚い、もしくは専業主婦(夫)世帯であれば、もし子供が入院を繰り返す場合も、大きな収入減に直面する可能性は低いでしょう。緊急時に備える貯蓄を確保できていればなおさら、貯蓄で補っていけることが見込まれます。したがって、子供の医療保険への加入は不要でしょう。なお、ケガの医療費については自治体からの助成だけではなく学校で加入する学校保険(災害共済給付制度)や、所属するチームなどで加入している傷害保険でカバーできるものもあります。給付は請求しないと受け取ることはできません。すでに加入しているものがある場合、補償内容について確認しておきましょう。

子供の保険は何歳ころから入るべき?

子供の保険が必要かどうかは、前述のとおりご家庭や子供の状況などによって異なります。また保険料の支払いは固定費となりますから、適切な加入時期については家計全体から見た負担のバランスなども含めて、個別の状況に照らし合わせた上で検討する必要があります。適切な加入時期について検討する際におさえておきたいポイントは以下のとおりです。

・親の働き方・キャリアプラン

・家計や貯蓄、万が一の保障の状況

なお、子供の保険に加入する場合は、早めの加入がおすすめです。学資保険は一般的に0歳から加入できますが、特約を付帯することにより出生前から加入できるものもあります。医療保険は、子供が加入できないものもありますが、0歳から加入できるものもあります。そのような場合、生後3ヵ月から加入できるのが一般的です。個人賠償責任保険は一般的に家族全員が補償の対象となるため、子供の出生前から加入ができます。

まとめ

子供が生まれると必要な生活費が増えたり教育費が必要になったり、子供の誕生を機にお金について考えるようになったという方は少なくありません。保険は万が一に備えるもので大切なものですが、一方で多くの場合、保険料の支払いが長期にわたって必要となります。将来への備えをかためすぎて今の生活が苦しくなるのは、ご自身や子供にとっても好ましいことではないでしょう。まずはご家庭にとって必要な保障を確認し、今と将来の家計のバランスを確認した上で加入を検討することが大切です。

.jpg)

.jpg)

.jpg)

.jpg)