学資保険の必要性とは?種類や保険料の相場、加入のメリット・デメリットを解説

![]()

![]()

この記事では、学資保険(こども保険)の必要性についてファイナンシャルプランナーが解説していきます。学資保険(こども保険)の種類や保険料の相場、加入のメリット・デメリットについても触れているので、ご参考にしてみてください。

1. 学資保険とはどんな保険?

(1)学資保険とは

学資保険とは、子どもの成長に合わせて教育資金を着実に準備するための保険です。

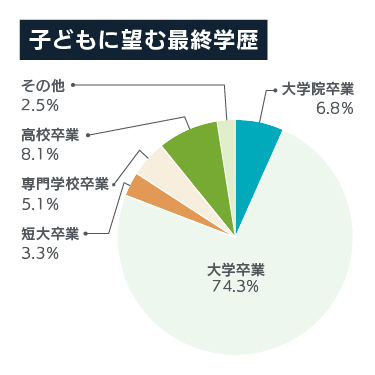

セールス手帖社保険FPS研究所の調査によると、子どもに望む最終学歴を大学卒業以上と答えた割合が約78%と、ほとんどの親が「自分の子どもには大学を出てほしい」と望んでいることがわかります。

※出典:セールス手帖社保険FPS研究所 平成22年「サラリーマン世帯生活意識調査」

しかし、子どもが生まれて、保育園・幼稚園・小学校・中学校・高校・大学と進学していくためには、その都度まとまったお金が必要になります。

そのお金を、効率的に準備する手段のひとつが学資保険です。

子どもの進学などの成長に合わせて満期時に保険金が受け取れ、

・18歳から22歳までなど数年にわたって祝い金が受け取れるタイプ

があります。

学資保険の特徴として、契約者に万一のことがあった際は、以降の保険料の払い込みが免除される機能がついていることが多いです。

そのため、祝い金や満期金を契約どおり着実に受け取れることから、計画的に学資金を準備できるといえます。

学資保険を検討するポイントは以下の通りです。目的や受け取るタイミングを検討する必要があります。

何のため? | 子どもの成長に合わせてまとまった教育資金等を着実に準備するため |

|---|---|

いくら必要? | 目的に合わせて準備すべき必要額を計算する |

期間は? | 子どもの誕生(生まれる前)から入学、進学のタイミングなどに合わせて17歳、18歳、21歳、22歳を設定 |

誰が使う? | 契約者=自分 |

受取方法は? | まとまった金額の祝金、満期保険金を入学、卒業などの節目節目に受け取ることができる |

(2)学資保険の加入率

ソニー生命の調査によると、大学進学と教育資金の準備方法として学資保険を選択した家庭の割合は43.7%で、2人に1人に近い方が大学費用の準備に学資保険を選択しています。

※出典:ソニー生命「子どもの教育資金に関する調査2024」

もっとも多かった「銀行預金」の56.4%に続き、アンケート結果の中では第2位です。

「財形貯蓄」が9.4%であることを考えると、ほとんどの家庭で銀行預金か学資保険を選択しているということになります。

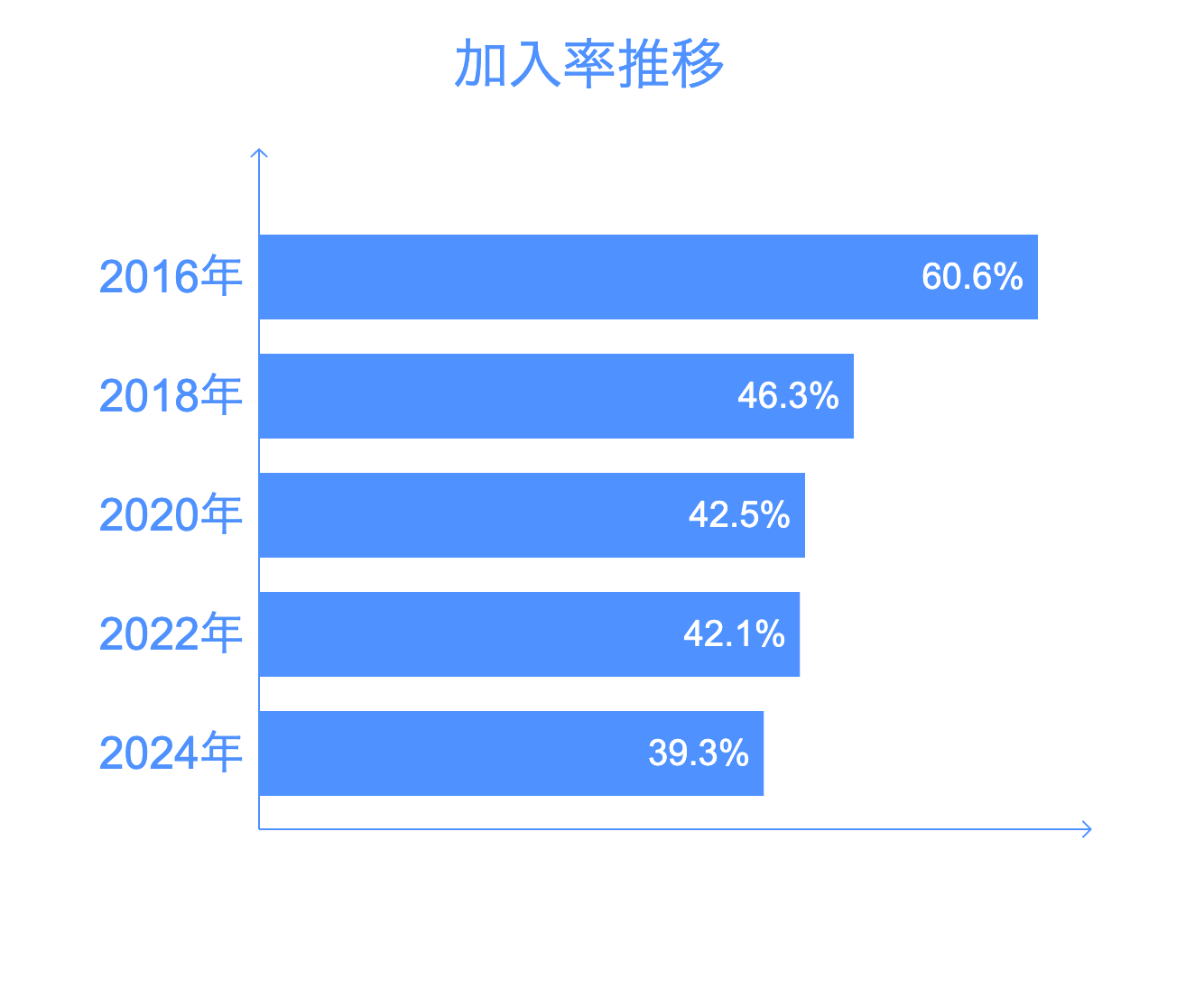

なお、同調査の2014~2018年までの学資保険の加入率の推移をみていくと、2016年の60.6%をピークに減少傾向にあるものの、依然として40%を超える高い水準で推移していることが分かります。

※出典:ソニー生命「子どもの教育資金に関する調査2024」

(3)保険料・保険金とその相場について

学資保険の保険料は安い?高い?

学資保険の保険料は保険会社によって大きく異なるほか、契約内容によっても変わります。

保険料が安い学資保険は、特約や保障があまり付いていないシンプルな契約になっていることが一般的です。

子どもの教育資金を貯めるだけであれば、特約を削った安い学資保険を選ぶのも選択肢の1つでしょう。しかし、保険ならではの「万が一の時の保障」のメリットが弱くなってしまう可能性があります。

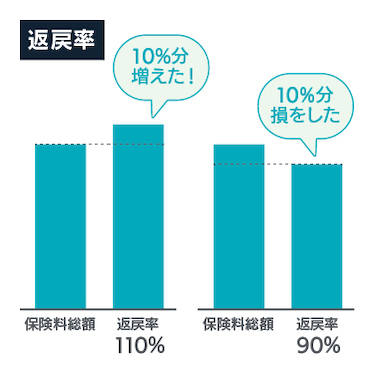

また、保障が充実していて保険料が安い場合、将来的にお金が戻ってくる割合である「返戻率」が低めに設定されていることがあります。

返戻率(へんれいりつ)

支払った保険料の総額に対して受け取ることができる保険金の総額の割合のこと。

目標としている金額に届かなければ、貯蓄としての希望が果たされません。

保険料の安さだけを考えるのではなく、保障の手厚さや返戻率を総合的に判断して保険を選ぶことが大切になります。

学資保険の保険料の相場はいくら?

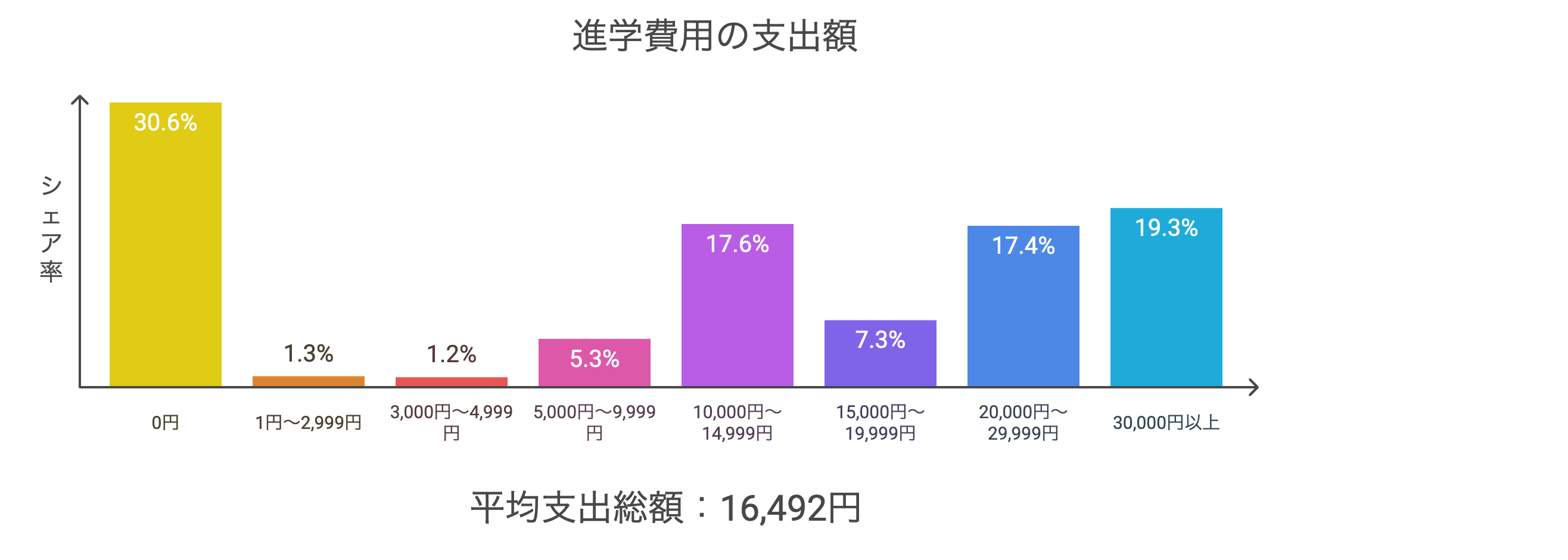

ソニー生命の調査結果によると、学資保険の保険料は月々1万円から1万4,999円と答えた20.2%が最多となりました。

※子どもの進学費用のための支出額が0円と答えた、学資保険に加入していない層を除く

2万円~2万9,999円と答えた人が、16.4%とそれに続いています。

※出典:ソニー生命「子どもの教育資金に関する調査2020」

対象:高校生以下の子どもの親、または予備校生・浪人生の親

全体の平均では、1万6,492円を毎月支出しているという結果になりました。

これは、2019年の1万7,474円には及ばないものの、2016年からの5年間では2番目に高い数字です。

単純計算で、1万円を0歳から18年間積立てていくと「1万円×12ヶ月×18年=216万円」になります。大学費用として、200万円を上回る金額を想定してお金を貯めている人が多いと考えられます。

学資保険の保険金はいくらに設定してる?

一般的に、受取総額の満期保険金は200万円と設定するご家庭が多いと言われています。

受取額を決める際は「大学の教育費用」が、検討材料にされるのが一般的です。

日本政策金融公庫「教育費負担の実態調査結果」によれば、進路によって必要な学費は大きく異なり、国公立大学で481.2万円、私立大学文系で689.8万円、私立大学理系で821.6万円となっています。

※出典:日本政策金融公庫「教育費調査の実態調査結果」

学資保険は、入学時の資金として充てられるのが一般的です。

私立の理系に進学する場合、単純計算すると入学費用で84.5万円に加え、残りの737.2万円を4等分した184.3万円が学費として発生します。

小学校入学前の6歳から12年間1万5,000円ずつ貯めても、同じく216万円を貯めることができます。

1万円〜1万5,000円の掛け金で、初年度に必要な学費の多くをカバーすることが可能です。

2. 学資保険の必要性

子ども一人あたりにつき大きな費用が必要となりますが、学資保険の必要性を考えるときのポイントの1つとして、教育費をどのように捻出するかが挙げられます。

子どもの教育費にはいくらかかるのかを正しく知り、あなたの家庭に学資保険が必要なのか、不要なのかを判断しましょう。

(1)幼稚園から大学までにかかる教育資金

文部科学省の発表している「令和3年度 子供の学習費調査」によると、文部科学省の発表している「平成30年度 子供の学習費調査」と日本政策金融公庫「教育費負担の実態調査結果」によると、幼稚園から大学まですべて公立(国立)で進学した場合の、教育費の総額は約988万円です。

幼稚園から大学まですべて私立で進学した場合の総額は、

- 私立文系で約2,446万円

- 私立理系で約2,372万円

となっていて、すべて文系で進学した場合でも毎月約4万円ほどの積み立てをする必要が出てきます。

公立 | 私立 | |

|---|---|---|

幼稚園 | ¥495,378 | ¥926,727 |

小学校 | ¥2,115,396 | ¥10,001,694 |

中学校 | ¥1,616,397 | ¥4,309,059 |

高等学校 | ¥1,538,913 | ¥3,163,332 |

大学 | ¥4,140,000 | ¥6,898,000 |

※幼稚園3年、小学校6年、中学高校各3年、大学4年で計算

※幼稚園〜高等学校までは、学校外活動費(塾代など)を含む

※高等学校は、学校給食費を含まない

※高等学校は、全日制を前提

※大学・大学院の学費には、学校外活動費その他教科書代、交通費、生活費等は含まず

※出典 文部科学省「令和3年度子供の学習費調査」/日本政策金融公庫「教育費調査の実態調査結果」

上表をもとに、学費を考えてみましょう。

学費の総額 | |

|---|---|

幼稚園から大学まで公立 | 9,90万6,084円 |

幼稚園から大学まで私立 | 25,29万8,812円 |

表をみてもわかる通り、公立に通うのか私立で通うのかでトータルで約3倍近く、公立と私立とでは必要な教育資金の差が大きくひらいています。

公立でも高校受験、大学受験で通塾することが一般的になっており、それなりに教育資金がかかるため、教育資金の金額の幅としては一般的に1,000万円から3,000万円弱となっています。

大学資金用に準備するなら毎月どのくらい?

たとえば国立大学の進学にかかる費用を例に挙げると、入学金や授業料など合わせて約321万円を学資保険で準備することになるので、毎月約1万5,000円を学資保険で貯めるというイメージを持つことができます。

・私立を選択肢に入れたい

・医歯系など幅広く対応できるように準備したい

場合は、更に上乗せして毎月の準備額を捻出できるようにすることが必要です。

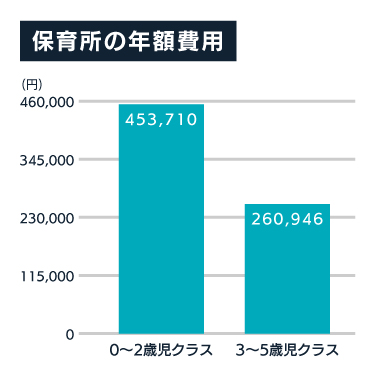

保育園にかかるお金について

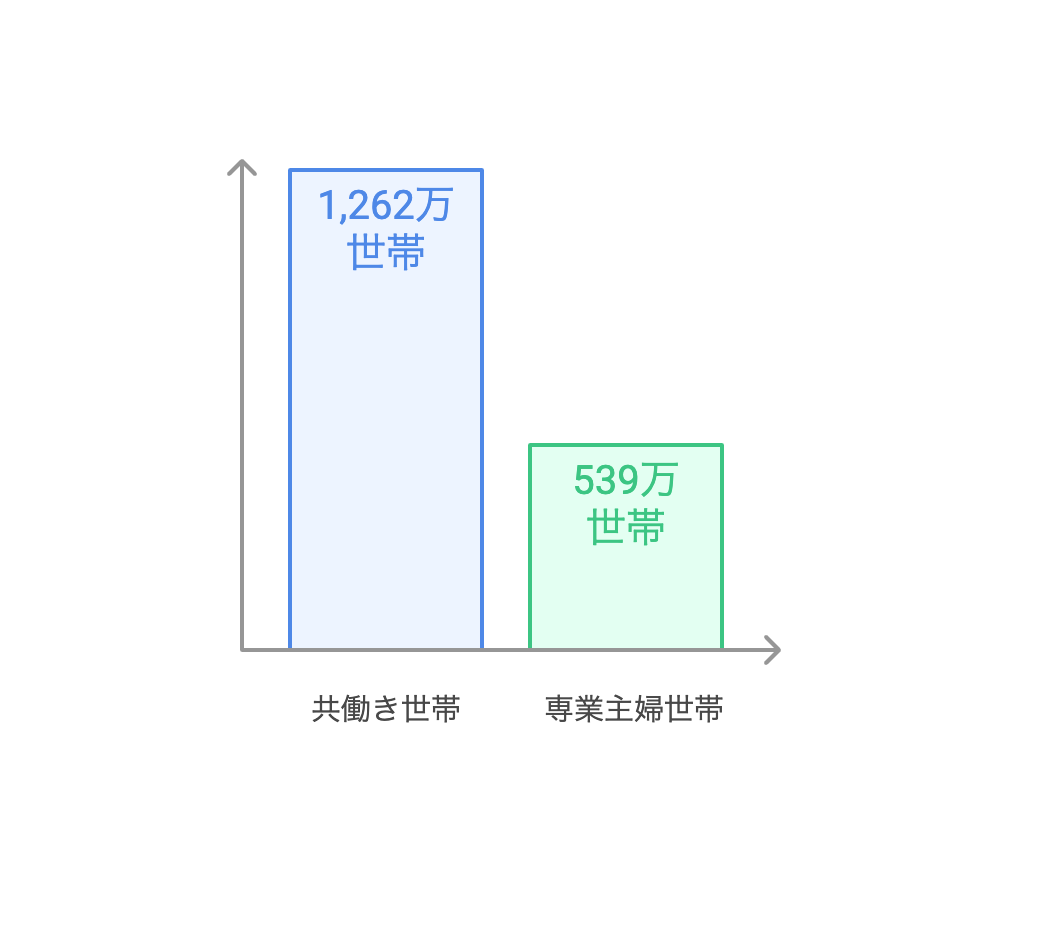

最近は専業主婦世帯よりも共働き世帯の方が増加しており、保育園にお子様を通わせている方もいることでしょう。

内閣府の調査によると、

- 夫婦共に雇用者の共働き世帯数は1,262万世帯

- 男性雇用者と無業の妻から成る世帯数は539万世帯

と、共働き世帯が専業主婦世帯のおよそ2.3倍となっています。

住んでいる自治体および世帯所得によっても異なりますが、一般的に保育料は以下のようになっています。

年間保育料 | |

|---|---|

0〜2歳児クラス | 45万3,710円 |

3〜5歳児クラス | 26万946円 |

0歳から入所したとすると、6年間でおよそ214万3,968円となります。保育所に通わせる方が安いかと言うと、一概にも言えないようです。

共働きであっても教育資金の準備が十分であるかどうかは、家計状況によっても異なります。配偶者が亡くなった場合の時のことも考えて、備える必要があると言えます。

なお、教育費や保育の無償化など制度も進みつつありますが、開始後も年数が経つにつれて制度改定もあるでしょうし、所得制限なども変更する可能性があるので、まずは、ご自身で準備できるプランを持つことが大切でしょう。

※総務省統計局の「平成31年3月度の小売物価統計調査」

都道府県庁所在市および人口15万人以上の市の平均値を12ヶ月分としたもの

2019年5月10日に、以下の2つの法律が成立しました。

2. 低所得者世帯を対象に大学など高等教育を無償化する大学等修学支援法

大学無償化(だいがくむしょうか)

- 低所得者世帯を対象に大学などの高等教育の授業料減免。

授業料減免の上限は国公立大が年間54万円、私立大が同70万円

住民税が非課税の世帯(世帯年収270万円未満)とそれに準ずる世帯の学生の授業料を無償化 - 返済が不要な給付型奨学金の拡充。

支援対象は年収の目安が380万円未満の世帯の学生

授業料の減免や給付の水準には親の年収に応じて差を設ける。

給付型奨学金は国公立大の自宅生が年間35万円、私立大に自宅外から通う学生は同91万円

※文部科学省が設ける要件を満たした大学、短期大学、高等専門学校、専門学校が対象

幼保無償化は10月から、大学無償化は2020年4月からそれぞれ始まります。財源は、10月に予定する消費税率10%への引き上げ分を充当する予定のことです。

ここで記載の内容は2019年5月10日時点のものですので、実際の制度運用とは異なる場合もありますのでご注意ください。

(2)学資保険のメリット・デメリット

学資保険を検討する際には、メリットとデメリットについてしっかりと確認しておきましょう。

学資保険のメリット

・預貯金よりも効率的にお金を貯めることができる

・強制的に保険料が引き落とされるので預貯金が苦手な人でもお金を貯めることができる

・契約者である親に万が一のことがあっても、保険料免除機能によって、以降のお祝い金や満期金を受け取ることができる

・契約者である親に万一の場合、保障型の学資保険なら育英年金を受け取ることができる

・一時所得の特別控除50万円以内の利益であれば税金がかからない

・生命保険料控除が使える

学資保険のデメリット

・保険期間の途中で早期解約をすると元本割れを起こす可能性が高い

・特約を多く付加すれば返戻率を下げる可能性がある

学資保険のメリット・デメリットを一言でいえば、預貯金よりも効率的にかつ強制的にお金を貯めることができるが、自由にお金を引き出したりすることは難しいということです。

3. 学資保険以外の準備方法

子どもの教育資金を計画的に準備する必要性があることが分かっても、学資保険以外の方法でそれらを準備する方法についても考えてみましょう。

(1)児童手当を貯蓄する

進学費用の準備方法として「銀行預金」が1位になっていることから、児童手当を貯蓄しておくことで準備している人が多いことがわかります。児童手当は、

- 0歳から3歳までの3年間は月1万5,000円

- 3歳から15歳までは月1万円

が支給されます。全額を貯金した場合に貯まる金額は、以下のとおりです。

1万5,000円×12ヶ月×3年+1万円×12ヶ月×12年=198万円

全額を貯金することができれば、大学の入学時に必要になる費用をカバーすることができます。しかし、子育てには何かと費用が必要ですから、途中で使ってしまうことも考えられます。

学資保険として強制的に積立ておくほうが、使って無くなってしまうリスクは少なくて済むでしょう。

また、学資保険では銀行預金の金利よりも高い「返戻率」が設定されているのが一般的です。

保険会社によってもさまざまですが、101%~105%程度の返戻率が設定されているケースが多くなっています。銀行預金の定期預金では、金利は高くても年0.02%程度です。

効率的にお金を増やす点においても、学資保険を選択するメリットは大きいといえます。

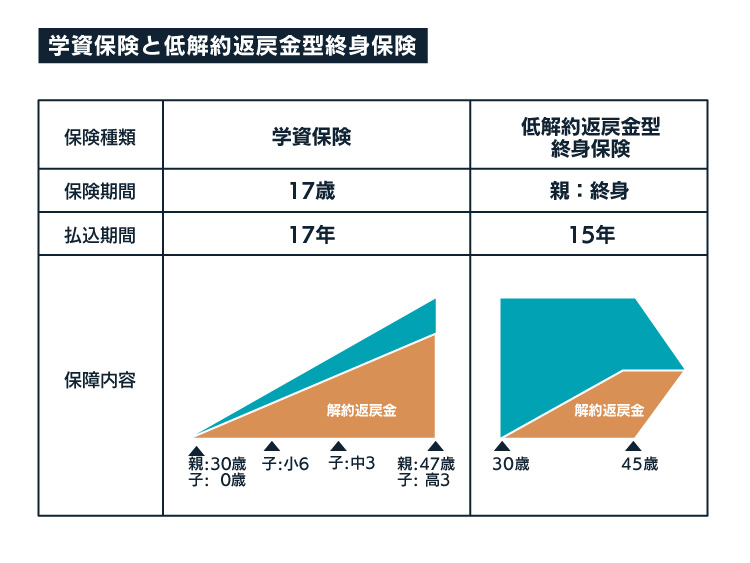

(2)学資保険以外の保険応用編

低解約返戻金型終身保険

高校卒業後に海外留学などを視野に入れているのであれば、満期金や祝い金のある一般的な学資保険ではなく、必要なタイミングに合わせて換金しやすい低解約返戻金型終身保険を利用するのも、ひとつの手です。

<低解約返戻金型終身保険が教育資金準備に使えるわけ>

低解約返戻金型終身保険(ていかいやくへんれいきんがたしゅうしんほけん)

保険料の支払期間中の返戻率をぐっと下げ、払込が完了した時点から一気に返戻率が100%を超える商品。

満期金や祝い金がないことで返戻率を高めて、保険を長く継続すればするほど返戻率が高くなるというメリットがあります。

また年払や一時払い、全期前納など保険料をまとめて支払うことでさらに返戻率を高めることができます。

この保険が教育資金準備に使える大きなポイントは、次の3点です。

2. 学資保険のように祝い金や満期金のタイミングが決まっているわけではないので、海外留学など不定期に必要なときにお金を取り崩したい場合に、解約返戻金を活用できること

3. もともとは終身保険で、被保険者は契約者である親自身にすると、親に万一の保障もしっかる確保できること

よって、資金に余裕がある場合は検討してみると良いですが、その場合は短期間で払い込む分、保険料がかなり高額になる可能性があります。

途中で支払いが難しくなり途中解約となると損をすることもありますので、長期的に保険料を支払い続けることができる範囲で加入を検討しましょう。

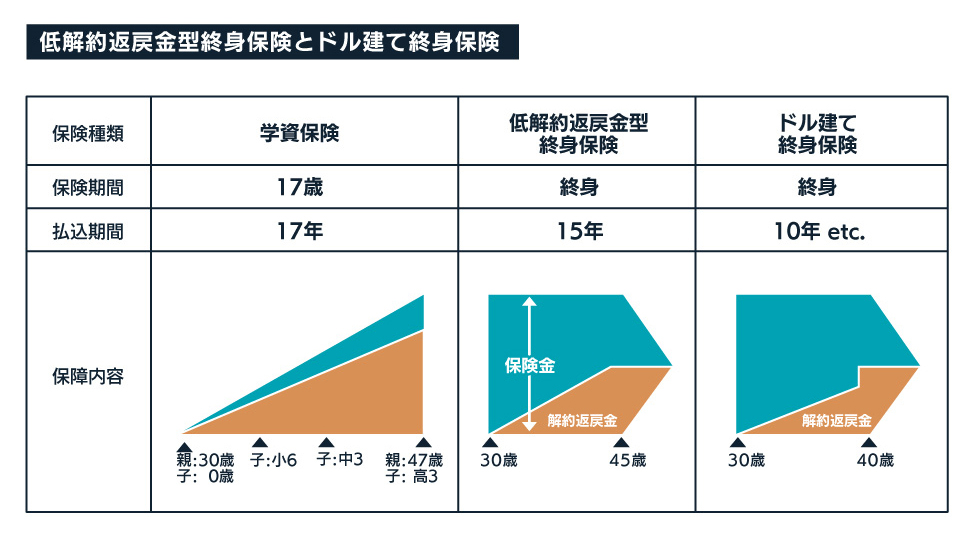

外貨建終身保険

外貨建終身保険(がいかだてしゅうしんほけん)

円貨より高い金利の外貨で運用するため、予定利率が高く、保険料が外貨ベースで安くなっている。

外貨建終身保険は外貨ベースで元本保証されており、外貨ベースで確実に資金を増やすことができます。

満期時・解約時に契約時の為替相場より円安になっていれば為替差益でプラスになる期待を持つことができ、金融資産のポートフォリオ(分散投資)にもなるメリットがあります。

反面、以下のようなデメリットがあるのでよくご検討ください。

・商品によっては契約時の初期費用や解約控除が高い可能性がある

・日本円に両替する際の元本割れリスク など

一方で、

・外貨での資産を増やしたい

・外貨を使用する予定がある

人に向いている商品だといえるため、留学費用の支払いや海外での生活費に充てるといった使い方が可能です。

外貨建終身保険の商品の特性上、対面ルートのみの取り扱いとなっていますのでご注意下さい。

.jpg?fm=avif)

.jpg?fm=avif)