学資保険おすすめ人気ランキング

2025年5月版

学資保険おすすめ人気ランキング

2025年5月版

ランキング

保険のキホン保険のキホン 〜学資保険の基礎知識〜

更新日:2025年1月31日

学資保険とは、子どもの教育資金を準備するための貯蓄機能と保険機能を併せ持った保険商品です。この記事では学資保険の内容や、必要性について解説します。

学資保険とは

(1)子どもの教育資金を準備するための保険

子どもが生まれて、幼稚園(保育園)・小学校・中学校・高校・大学と進学するにあたり、まとまった教育資金を効率的に準備する手段のひとつが学資保険です。

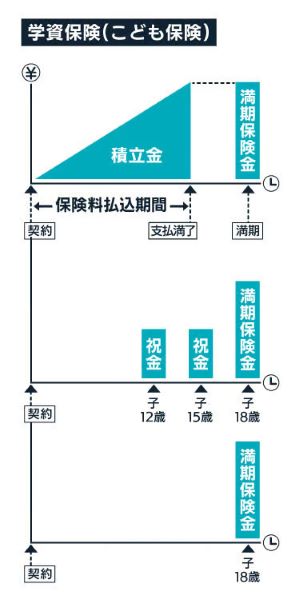

学資保険は子どもの進学などに合わせて、以下のタイプ別に保険金を受け取ることができる保険です。

- 保障期間(保険期間)中に祝い金を受け取れるタイプ

- 最後に満期金が受け取れるタイプ

(2)子どもにかかる教育費とは

子どもの教育費は、子どもが幼稚園から大学まで進学すると仮定して計算します。

幼稚園から高校進学までの教育費

文部科学省の調査によると、幼稚園から高校まですべて公立校に進学した場合の教育費の総額は約570万円です。一方で、幼稚園から高校まですべて私立校に進学した場合の総額は、約1,840万円です。

すべて私立校に進学した場合、その教育費は公立校に進学した場合の約3.1倍です。

公立校 | 私立校 | |

|---|---|---|

幼稚園 | 47万2,746円 | 92万4,636円 |

小学校 | 211万2,022円 | 999万9,660円 |

中学校 | 161万6,317円 | 430万3,805円 |

高等学校 | 154万3,116円 | 315万6,401円 |

合計 | 574万4,201円 | 1,838万4,502円 |

※幼稚園〜高等学校までは、学校外活動費(塾代など)を含む

※高等学校は学校給食費を含まない

大学進学のための費用

日本政策金融公庫の発表によると、大学入学費用は平均81万円で、1年間あたりの在学費用は平均149万円でした。

よって、大学4年間の教育費の総額は677万円となりますが、進学先が国公立校もしくは私立校か、また、入学する学部によって大きく変わります。

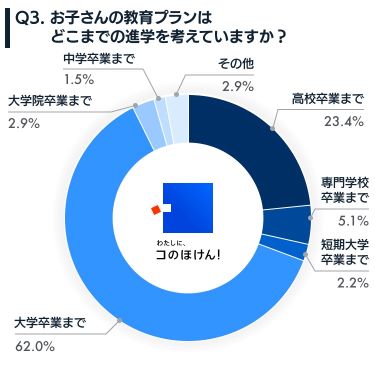

なお、コのほけん!にて、子どものいる保護者を対象に、「教育資金の備え方について」のアンケート調査を独自に実施し、子どもの教育プランをどこまで考えているかたずねたところ、「大学卒業まで」が62.0%と最多になりました。

以上の結果からも、基本的には子どもの大学進学を見据え、教育資金を準備する必要性は高いといえます。

(3)学資保険の種類

学資保険には、大きく分類して以下の2種類があります。

- 効率的に教育資金を貯められる貯蓄型

- 保障期間中に契約者が死亡すると多額の保険金を受け取れる保障型

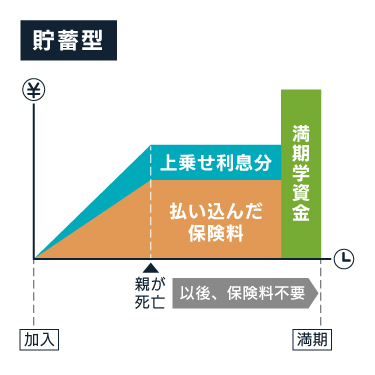

貯蓄型の学資保険の特徴と注意点

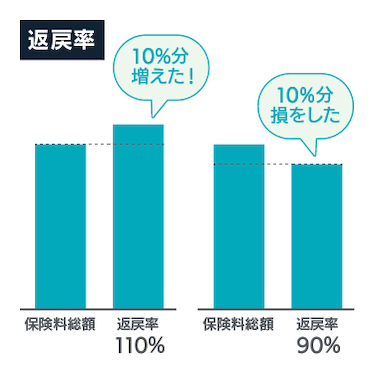

貯蓄型の学資保険は返戻率が高く、教育資金を効率的に貯めることに特化しています。

返戻率(へんれいりつ)

支払った保険料の総額に対して受け取ることができる保険金の総額の割合のこと。

もし、保障期間中に契約者である親が死亡した場合、死亡保険金はありませんが、以降の保険料支払いは免除され、保障期間満了時には満期金を受け取ることができます。

また、貯蓄型の学資保険には利率変動型のものもあります。

利率が下がると、満期金が少なくなったり元本割れが起こる可能性もあるため、注意しましょう。

元本割れ(がんぽんわれ)

支払った保険料の総額よりも、解約返戻金額が下回ること。

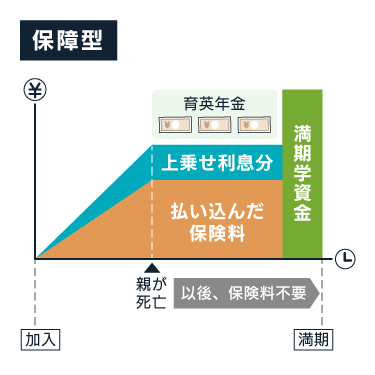

保障型の学資保険の特徴と注意点

保障型の学資保険は、契約者である親が保険期間中に死亡すると、死亡保険金と育英年金を受け取ることができます。

契約者の保障以外にも、子どもの入院や通院が保障される商品もあります。

保障型の学資保険は、貯蓄に加えさらに保障の機能があることで、保険料が高くなります。よって、保障期間中に支払った保険料の総額よりも、満期金のほうが少なくなり、元本割れとなるケースも多く見られます。

また、保障型の学資保険の死亡保険部分は、収入保障保険とほぼ同じような性質を持っているため、保障が重複する可能性もあります。

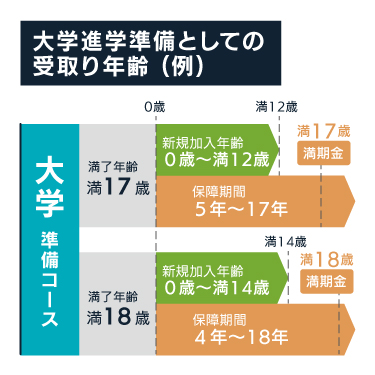

(4)学資保険の保障期間(保険期間)

学資保険の保障期間は、子どもの誕生から進学や入学などのタイミングに合わせて、17歳・18歳・21歳・22歳などから設定することができます。

よって、子どもの大学進学のための教育資金を準備する場合は、学資保険の保障期間を17歳や18歳に設定するとよいでしょう。

大学の入学金に備えるには?

学資保険の満期金を受け取れるタイミングが、契約月を基準とする場合、18歳満期では大学の入学金の支払い期限に間に合わないことも考えられます。よって、保障期間は18歳よりも17歳を選ぶとよいでしょう。

子どもの就職活動や一人暮らしに備えるには?

子どもの大学在学中の就職活動や、社会人になるための準備にもお金がかかります。

また、就職が決まった後の子どもの一人暮らしに必要な、家具の購入費用や引っ越し費用などにも備えておくためには、学資保険の保障期間を21歳や22歳に設定することも検討しましょう。

大学卒業後に大学院進学や海外留学を想定する場合も同様に、保障期間を21歳や22歳など長めに設定しておくとよいでしょう。

(5)学資保険の保険料

学資保険の保険料は、この先の進学費用を把握したうえで、家計を圧迫しない金額であることが重要です。

目安としては、月1万~1万5,000円の保険料を支払い、大学入学までに200~300万を積み立てるのがよいでしょう。

なお、児童手当(子ども手当)をこの月々の保険料に充てる、という方法もあります。

児童手当(じどうてあて)

子どもを育てる保護者に対して、生活の安定を支援するために、0歳から中学校卒業まで政府から支給される手当のこと。

児童手当の支給額は、子どもの年齢によって以下のとおりとなります。

児童の年齢 | 児童手当の金額(月) |

|---|---|

0歳~3歳未満 | 一律15,000円 |

3歳以上 | 10,000円 |

中学生 | 一律10,000円 |

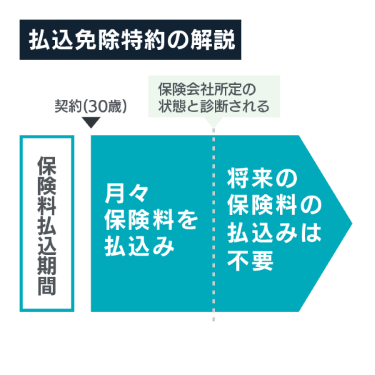

(6)学資保険の保険料払込期間と保険料払込免除特約

学資保険の保険料払込期間は、保障期間(保険期間)と同じ期間に設定するとよいでしょう。

契約者である親が死亡した際に備え、保険料払込免除特約が付帯できる商品も検討するとよいでしょう。

保険料払込免除特約(ほけんりょうはらいこみめんじょとくやく)

契約者が死亡、または保険会社所定の高度障害状態や身体障害状態になった場合、以降の保険料の払込が免除される特約。

この特約は、保険料の支払いが免除されたあとも、満期金や祝い金を受け取ることができます。

ただし、払込免除特約を付加すると、返戻率が下がります。

学資保険のメリット・デメリット

学資保険には、あらかじめ確認しておきたいメリットとデメリットもあります。

学資保険のメリット

- 預貯金より効率的にお金を貯められる

- 保険料が強制的に引き落とされるので、貯金が苦手でもお金を貯められる

- 契約者である親が死亡しても、保険料免除特約でお祝い金や満期金を受け取れる

- 契約者である親が死亡すると、育英年金を受け取れる(※保障型に限る)

- 特別控除額(50万円)以内であれば一時所得に該当しない

- 生命保険料控除の対象となる

これらのうち、おさえておきたいのは学資保険が生命保険料控除の対象となることです。

学資保険は一般生命保険料控除に該当するため、税金の負担を軽くできます。

ただし、学資保険の契約締結日が平成24年1月1日以降もしくは平成23年12月31日以前かにより、所得税と住民税の控除額上限が異なります。

■ 契約締結日が平成24年1月1日以降の新契約の控除額上限

所得税の控除額上限 | 住民税の控除額上限 |

|---|---|

40,000円 | 28,000円 |

■ 契約締結日が平成23年12月31日以前の旧契約の控除額上限

所得税の控除額上限 | 住民税の控除額上限 |

|---|---|

50,000円 | 35,000円 |

※参考:国税庁「生命保険料控除」

なお、コのほけん!で年収1,000万円以上の高所得者109名を対象に、「高所得者の家計負担に関する実態調査」を実施し、生命保険料控除が節税対策として有効だと思うかたずねたところ、「非常にそう思う」と「ややそう思う」の合計が60.6%と半数以上になりました。

.png)

学資保険のデメリット

- 早期に解約をすると元本割れを起こす可能性が高い

- 多くの特約を付加すると返戻率が下がる可能性がある

- インフレに対応できない

学資保険は、物価の変動によって予定利率が変動しない固定金利商品のため、インフレのリスクに対応することができません。

そのため、満期金の受取時期にインフレが起こった場合、当初見込んでいた額より低くなるリスクがあります。

学資保険に加入するなら知っておきたいこと

(1)満期保険金・祝い金受取時の税金

学資保険の満期金は所得税の課税対象となり、扱いは一時所得となります。ただし、金額が特別控除額の50万円以内であれば税金を支払う必要はありません。

なお、一時所得の課税対象額の計算式は以下のとおりです。

【(受取金額(満期金や祝い金)- 支払保険料総額 - 50万円(特別控除額))× 1/2】= 課税対象額

※参考:国税庁「一時所得」

一方で、もし、祝い金を毎年受け取る場合の扱いは雑所得となり、課税対象となることがあります。雑所得の計算式は以下の通りです。

雑所得 = 学資年金額(祝い金)-(保険料総額÷年金受取回数)

※参考:国税庁「雑所得」

なお、会社員は、雑所得が年間20万円以下であれば、確定申告の必要はありませんが、自営業者などは金額に関係なく確定申告をしなければなりません。

また、20万円以下の雑所得も翌年の住民税の計算に反映されるため、申告が必要です。よって以下の対策が有効といえます。

- 満期金や祝い金は特別控除の50万円以下になるよう設定する

- 祝い金や年金を毎年受取にしないようにする

契約者が保障期間中に死亡した場合の注意点

もし、契約者が保障期間中に死亡したときは、新しい契約者(配偶者など)が契約を引き継ぎますが、契約に保険料払込免除特約が含まれている場合は、その後の税務処理が異なります。

■ 保険料払込免除特約ありの場合

なお、解約の未手続きでも相続の対象となり、相続税を計算する際には、配偶者の相続財産に学資保険の解約返戻金相当額が加えられます。

■ 保険料払込免除特約なしの場合

なお、育英年金は2年目以降になると、所得税(雑所得)と住民税の課税対象となります。育英年金を受け取るときの税金については、税理士などの専門家に相談するとよいでしょう。

(2)学資保険を途中解約するデメリットと対処法

学資保険は貯蓄性が高い一方で、保障期間の途中で解約すると元本割れを起こす可能性があります。よって、保険料も無理のない範囲で設定しましょう。

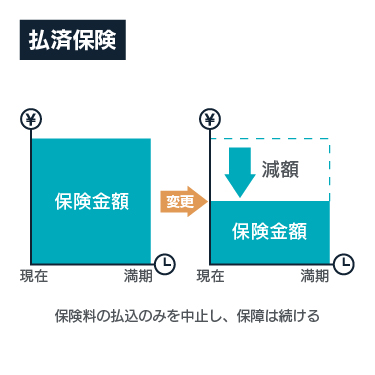

払済保険への変更で対処することも可能

もし、保険料の支払いができなくなった場合は、払済保険へ変更するという方法もあります。

払済保険(はらいずみほけん)

保険料の払込を中止し、より保障の小さい保険に再加入する方法。学資保険だけでなく終身保険などでも利用可能。

払済保険の手続きにより、満期金は契約当初よりも少なくなるものの、解約返戻金よりも多く受け取ることができます。

ただし、払済保険に変更すると元には戻せないため、注意が必要です。

解約返戻金と税務上の処理について

学資保険を解約するときに受け取る解約返戻金は、一時所得の対象となる場合があります。

一時所得は支払った保険料の総額よりも、解約返戻金が多い場合に税金がかかります。しかし、契約から間もなく解約すると、解約返戻金のほうが少ないので税金はかかりません。

もし、保険料の総額より解約返戻金が上回った場合でも、一時所得の特別控除額である50万円以内であれば、税金がかかることはありません。

(3)医療特約の要・不要

学資保険は被保険者を子どもにするため、医療特約などを付加することも可能です。

この特約は、子どものケガや病気による入院・手術にともない給付金が受け取れますが、返戻率が下がり、元本割れをする可能性があります。

また、子ども医療費助成制度(もしくは小児医療費助成制度)によって、子どもの健康保険適用となる医療費の自己負担分が、全額もしくは一部助成される自治体もあります。よって、学資保険への医療特約の付加は必須ではありません。

学資保険の選び方・見直し方

学資保険に新規加入もしくは見直す場合に、見るべきポイントを確認していきましょう。

(1)新規に学資保険を検討する場合

学資保険の加入を検討する際は、まず商品ごとの返戻率を確認しましょう。返戻率が高ければ、割安な保険料で効率よく教育資金を貯めることができます。

返戻率は払込方法によって変わり、一時払の返戻率が最も高くなる一方で、月払が最も低くなります。よって、予算に余裕があれば、保険料をまとめて支払うとよいでしょう。

返戻率は、払込方法だけでなく契約者の年齢や性別によっても変わります。学資保険を検討するときは、必ず夫婦両方で見積もりを取り、どちらの返戻率が高いか比較して検討しましょう。

また、返戻率だけではなく、以下のポイントから契約者をどちらにするか相談するとよいでしょう。

- 夫と妻のどちらに万が一のことが起こると、家計へ及ぼす影響が大きいか

- 保険料払込免除特約を付加するか

返戻率をできるだけ上げるためには、無駄な特約を付加しないことが重要です。もし、子ども医療費助成制度を利用できるのであれば、医療特約などは必要ありません。

また、すでに収入保障保険に加入していれば、より効率的に教育費が貯められる貯蓄型の学資保険を選ぶことも重要です。

貯蓄性と保障のどちらを優先させるのかを考えて学資保険を選ぶとよいでしょう。

(2)学資保険を見直す場合

学資保険の見直しをした方がよいのは以下のケースです。

- 子どもの教育方針を変えたとき

- 子どもの進路を変更するとき

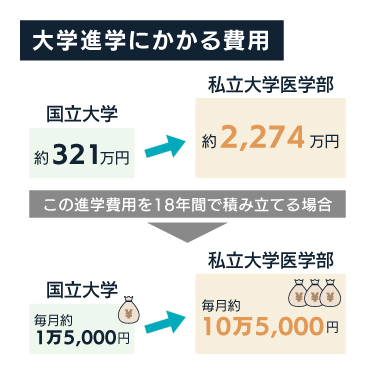

子どもが成長するにつれ、希望する進路が変わることがありますが、国立大学から医学部のある大学に進路を変更した場合、大学進学にかかる費用は約321万円(国立大学)から約2,274万円(私立医歯系)と、その差は約7倍になります。

もし、学資保険で、子どもが誕生してから18年間でこの費用を積み立てると、国立大学なら毎月約1万5,000円のところ、私立医歯系は毎月約10万5,000円が必要になります。

払済保険への変更を検討

学資保険を含めた生命保険では、保険金額を期間の途中で増額することは原則不可となります。

よって、教育資金を増やしたい場合は、新しい学資保険に追加で加入する必要があります。その際には、さらに予定利率が高い他社商品はないか、比較して検討するとよいでしょう。

もし、当初加入した学資保険よりもよりよい商品があれば、既存の契約を、解約に比べて損の少ない払済保険へ変更することも可能です。

特約の見直し

子どもの医療特約についても見直しが必要なケースがあります。

子ども医療費助成制度の対象年齢は、各自治体により「小学校卒業まで」や、「中学校卒業まで」など差があります。そのため、子ども医療費助成制度の対象期間後に、医療特約を追加で付加するとよいでしょう。

保障内容の見直し

必要がない保障を削ることも、見直しのひとつです。

効率的に子どもの教育資金を貯めたいのに、返戻率の低い保障型の学資保険に加入した結果、必要な教育資金を貯めることができなかったというケースもあります。

加入中の学資保険の保障内容と、自分の本来の希望を再確認して、契約自体を見直すとよいでしょう。また、その際には学資保険以外に加入している保険があれば、同時に見直しも行うとさらに効果的です。

まとめ

これまでの内容をまとめ、学資保険への加入を検討する際には、以下のポイントを確認するとよいでしょう。

- 準備すべき子どもの教育資金を計算する

- 保障期間を子どもの誕生(生まれる前)から入学や進学などに合わせ設定する

- 契約者を親、被保険者を子どもに設定し、満期保険金受取人・死亡給付金受取人を親にするなど税制上の扱いも考慮する

- 祝い金や満期保険金を受け取るタイミングを入学・卒業などの節目に設定する

もし学資保険の商品選びに迷ったら、コのほけん!の無料相談サービスもぜひご利用ください。

監修者

執筆者

吹田 朝子

所有資格

- 1級ファイナンシャルプランニング技能士

- 宅地建物取引士

- 住宅ローンアドバイザー

- プロフェッショナル・キャリア・カウンセラー®

- 日商簿記1級保持者

専門分野・得意分野

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

学資保険をテーマにしたコラムの一覧です。『学資保険とは?』『学資保険の必要性は?』などの話から基礎知識の解説など、役立つトピックスを掲載しています。

.jpg?fm=avif)

.jpg?fm=avif)

.jpg?fm=avif)

- 記載している保険料および保障内容などは2025年5月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新のある特約の保険料は更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:66,823件 調査実施期間:2025年3月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や保障内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や性別等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、保障の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。

- なお、専門家のコメントは当社からファイナンシャルプランナーに依頼し執筆いただいた原稿を、保険会社で了承のもと、当社で編集したものです。

- 口コミの内容は、ユーザーアンケートの回答内容に反しない範囲で、表現を整えた上で掲載しています。掲載しているユーザーの年齢はアンケート収集時の年齢であり、保険加入時の年齢ではありません。

- 「口コミ、評判」に掲載されている内容は、あくまでユーザー個人の主観的な感想や評価であり、保険商品の保障内容や保険料などを保証するものではありません。各ユーザーの前提条件(被保険者の年齢、性別、必要な保障条件など)によって、保障内容、保険料に対する評価も異なる可能性があるため、あくまでも参考情報としてご覧ください。

- 評点は、「総合満足度」、「加入手続きのスムーズさ」、「保険料の安さ」、「保障内容の充実度」、「顧客対応」、「保険金請求のスムーズさ」の各項目について、ユーザーが下記から選択したものを掲載しています。(いいと思う:5、少しいいと思う:4、普通:3、少しよくないと思う:2、よくないと思う:1)

- 「加入手続き」、「顧客対応」の評価には、ユーザーが保険商品を申し込んだ経路によっては、対象保険会社の商品を取り扱う保険代理店等に対する評価が含まれている可能性があります。

- 保険商品を選択する際には、商品の詳細を「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等にてご確認いただいた上で、保険料水準のみではなく、保障内容等も含め、総合的に比較・検討いただきますようお願いします。

- アンケート委託先のモニタ会員のうち、対象保険会社の対象の保険商品を契約された方に実施したアンケート調査であるため、コのほけん!経由で契約した方に限りません。