もしも愛車が盗まれたら…車の盗難は保険で補償される?盗難の発生件数など実態も解説

![]()

![]()

自動車保険には事故の相手(対人・対物)や同乗者に対する補償だけでなく、自分の車に対する補償もあります。

車が盗まれたり洪水で水没したりした場合も補償の対象になることから、多くの自動車所有者が車両保険も付けて契約しています。どのような補償内容なのか確認しておきましょう。

この記事のポイント

- 自動車保険は車両保険や特約を付帯することで、自分の車に対する補償を追加することができる。

- 車両保険を使うと自動車保険の等級がダウンし次契約の保険料は上がるので、保険を使わない方が良い場合もある。

- 自動車盗難の認知件数は2003年から2023年にかけて大幅に減少し、検挙率も上昇している。ただしアルファードやランドクルーザーなど車種によっては近年盗難台数が増加しているものもある。

車の盗難は車両保険で補償される

車に関する保険には強制で加入する自賠責保険と任意で加入する自動車保険があり、車が盗まれて保険金を受け取るには、任意の自動車保険の方で自分の車両に備える補償を付ける必要があります。

自賠責保険

任意の自動車保険

任意の自動車保険には「対人・対物等の賠償に関する補償(対人賠償責任保険等)」「自分や同乗者のケガ等に関する補償(人身傷害保険等)」「自分の車に関する補償(車両保険等)」が用意されており、盗難に備えるには車両保険にも加入しておく必要があります。

なお、車両保険の補償には補償内容が一般的なスタンダードタイプだけでなく保険料を抑えたエコノミータイプもあり、エコノミータイプでは盗難が原因の場合は補償の対象外になる設定もあるので、盗難にも備えるには、盗難も補償対象にしている車両保険に加入する必要があります。

車の盗難の実態

残念ながら日本国内でも自動車が盗まれることはあります。そのため、自動車の所有者は盗難されないよう日頃から注意を払う必要があります。ここでは昨今の盗難の件数や狙われやすい車種、盗難された場合に受け取れる保険金額などについて解説します。

盗難事件の件数

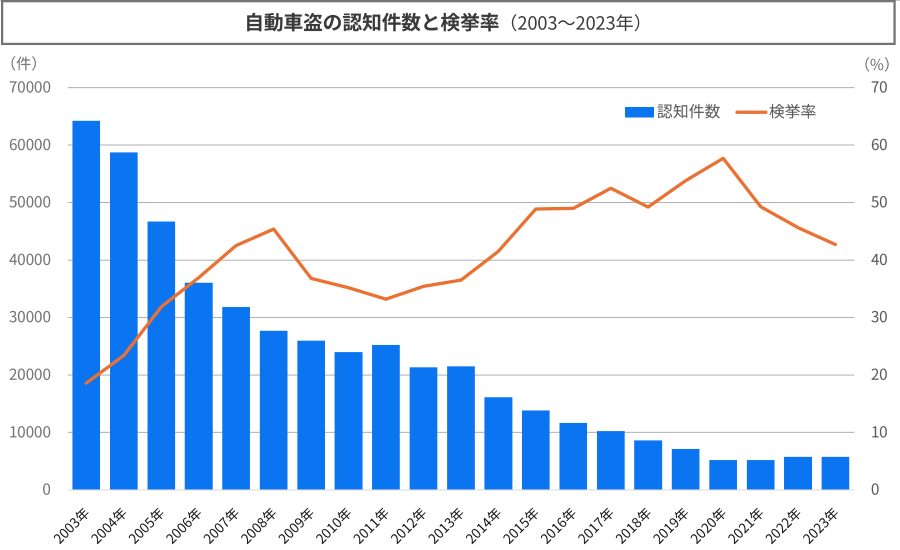

警察庁の「犯罪統計」から、自動車盗の認知件数(警察などの捜査機関において発生を認知した事件の数)と検挙率の推移を確認してみました。下記グラフは2003年から2023年まで、21年間の推移を表しています。

認知件数 | 検挙率 | |

|---|---|---|

2003年 | 64,223件 | 18.6% |

2004年 | 58,737件 | 23.4% |

2005年 | 46,728件 | 31.9% |

2006年 | 36,058件 | 36.9% |

2007年 | 31,790件 | 42.5% |

2008年 | 27,668件 | 45.4% |

2009年 | 25,960件 | 36.8% |

2010年 | 23,970件 | 35.2% |

2011年 | 25,238件 | 33.2% |

2012年 | 21,319件 | 35.4% |

2013年 | 21,529件 | 36.5% |

2014年 | 16,104件 | 41.5% |

2015年 | 13,821件 | 48.9% |

2016年 | 11,655件 | 49.0% |

2018年 | 10,213件 | 52.5% |

2019年 | 8,628件 | 49.2% |

2020年 | 7,143件 | 53.8% |

2021年 | 5,210件 | 57.7% |

2022年 | 5,182件 | 49.3% |

2023年 | 5,734件 | 45.6% |

※参考:警察庁「犯罪統計」をもとに筆者作成

ニュース等で自動車盗難を知る機会が多いからか、盗難は頻繁に起きているように感じるかもしれませんが、長期的に見れば大幅に減っています。

自動車盗の認知件数は2003年には64,223件ありましたが、10年後の2013年には21,529件へ大きく減り、さらに10年後の2023年は5,762件まで減っています。20年間で10分の1以下になっているので、様々な盗難対策が功を奏していると言えます。

また、検挙率においても2003年は18.6%しかありませんでしたが、2013年には36.5%へ上昇し、2023年は42.7%まで上昇しています。検挙率も警察等の努力の結果が現れていますが、直近では2020年の57.7%から3年連続で下降しています。

盗難台数の多い車種

盗難される自動車は特定の車種に集中しています。下記の2つの表は過去2年間の車種別盗難件数の上位車種です。

車名別盗難台数の状況

1つめの表は、警察庁が調べた車名別盗難台数の状況を2023年の盗難台数順にならべたものです。盗難台数は盗難等車両手配がされた車両(未遂等は除く)で、トラックは含みません。千台あたりは保有車両台数(自動車検査登録協会統計)に対する盗難台数の割合に1000を乗じた数となっています。構成比は全車種全体に対するその車種の割合を表しています。

メーカー | 車名(通称名) | 2023年 | 2022年 | ||||

|---|---|---|---|---|---|---|---|

盗難台数 | 千台あたり | 構成比 | 盗難台数 | 千台あたり | 構成比 | ||

トヨタ | アルファード | 700台 | 0.9 | 12.1% | 330台 | 0.4 | 5.8% |

トヨタ | ランドクルーザー | 643台 | 2.2 | 11.2% | 710台 | 2.6 | 12.4% |

トヨタ | プリウス | 428台 | 0.2 | 7.4% | 477台 | 0.2 | 8.3% |

トヨタ | レクサスLX | 261台 | 32.7 | 4.5% | 344台 | 52.7 | 6.0% |

トヨタ | ハイエース | 187台 | 0.2 | 3.2% | 134台 | 0.1 | 2.3% |

スズキ | キャリイ | 115台 | - | 2.0% | 122台 | - | 2.1% |

ダイハツ | ハイゼット | 107台 | - | 1.9% | 95台 | - | 1.7% |

トヨタ | レクサスRX | 88台 | 0.8 | 1.5% | 188台 | 1.8 | 3.3% |

トヨタ | クラウン | 81台 | 0.1 | 1.4% | 139台 | 0.2 | 2.4% |

トヨタ | レクサスLS | 71台 | 0.9 | 1.2% | 67台 | 0.8 | 1.2% |

日産 | スカイライン | 71台 | 0.4 | 1.2% | 116台 | 0.6 | 2.0% |

その他 | 3,010台 |

| 52.2% | 3,012台 |

| 52.5% | |

合計 | 5,762台 |

| 100% | 5,734台 |

| 100% | |

※参考:警察庁「自動車盗難等の発生状況等について」をもとに筆者作成

盗難台数が最も多いのは2023年がアルファード(700件)、2022年はランドクルーザー(710件)となっています。多少順位が入れ変わっているものの、表の11車種は狙われやすく、11車種だけで盗難台数全体の47~48%を占めています。

なお車種ごとの保有車両台数に対する割合では、レクサスLXが圧倒的に高くなっています。所有者は十分すぎるほどの対策をしておきたいところです。

保険金が支払われた自動車の車名別盗難台数の状況

2つめは、日本損害保険協会が調べた保険金が支払われた自動車の車名別盗難台数の状況を2022年と2023年の盗難台数順にならべたものです。車両保険に加入していて保険金が支払われた場合に限定しているので、警察庁が調べた盗難台数と比べると半分弱程度になっています。

■ 2022年

件数 | 構成比 | |

|---|---|---|

ランドクルーザー | 450件 | 16.9% |

プリウス | 282件 | 10.6% |

アルファード | 184件 | 6.9% |

レクサスLX | 156件 | 5.9% |

レクサスRX | 90件 | 3.4% |

ハイエース | 83件 | 3.1% |

クラウン | 72件 | 2.7% |

アクア | 55件 | 2.1% |

C-HR | 43件 | 1.6% |

レクサスES | 38件 | 1.4% |

その他 | 1,453件 | 45.3% |

合計 | 2,656件 | 100.0% |

■ 2023年

件数 | 構成比 | |

|---|---|---|

ランドクルーザー | 383件 | 14.7% |

アルファード | 364件 | 14.0% |

プリウス | 307件 | 11.8% |

レクサスLX | 120件 | 4.6% |

ハイエース | 60件 | 2.3% |

クラウン | 53件 | 2.0% |

ヴェルファイア | 43件 | 1.7% |

レクサスRX | 42件 | 1.6% |

ハリアー | 37件 | 1.4% |

メルセデスベンツ | 37件 | 1.4% |

その他 | 1,151件 | 44.3% |

合計 | 2,597件 | 100.0% |

保険金が支払われた盗難件数では、ランドクルーザーが2年連続で最も多く、アルファードやプリウス、レクサスLX等が続いています。2022年も2023年も表の10車種だけで全体の半数を超えており、やはり特定の車種が狙われていると考えられます。

自動車メーカー別でみると、2022年は10車種全てがトヨタ、2023年はメルセデスベンツを除いた9車種がトヨタとなっています。販売台数が多いから盗難台数も多いのかもしれませんが、ここまでトヨタ車が並ぶと、窃盗犯にとってはトヨタ車が最も儲けやすいのかもしれません。

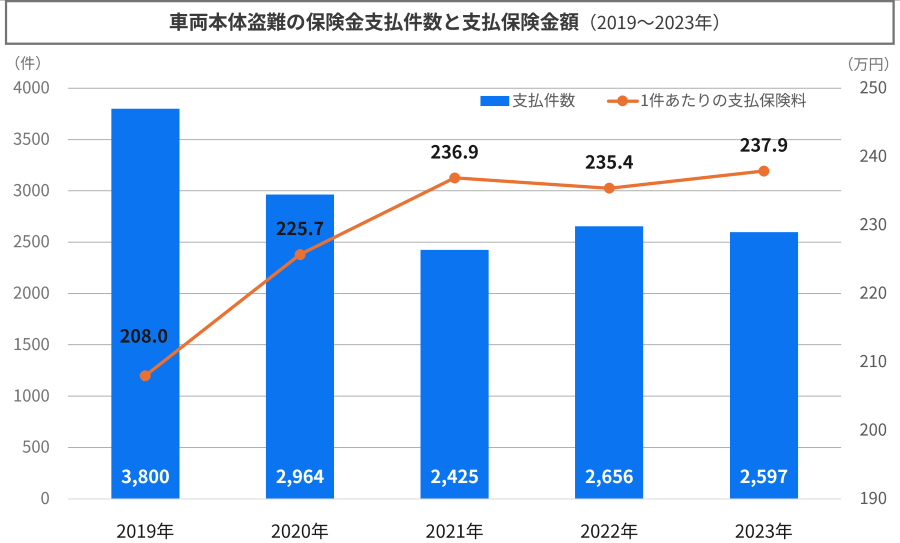

盗難事件の保険金支払件数と金額

日本損害保険協会の「第25回自動車盗難事故実態調査」から、自動車の盗難による保険金支払の件数を確認してみました。グラフは調査対象の21社(損害保険会社や共済等)が過去5年間(2019年~2023年)に保険金を支払った件数と、1件あたりの保険金額を表しており、縦棒グラフが年間の保険金支払件数、折線グラフが1件あたりの支払い保険金となっています。

※参考:日本損害保険協会「自動車盗難事故実態調査」をもとに筆者作成

損害保険会社等が盗難によって保険金を支払った件数は、2019年の3,800件に対し2023年が2,597件なので減少傾向にありますが、ここ3年は2,500件前後で推移しています。1件あたりの支払い額は2019年の208.0万円に対し2023年は237.9万円なので、こちらは増加傾向にありますが、ここ3年は230万円台で安定しています。

ただ、車両保険の設定額は車種や年式によって大きく異なるので、平均値はあくまで参考として捉えるのが無難です。

なおすでに述べた通り、自分の車が盗難に遭って保険金を受け取るには、盗難も補償対象にしている車両保険に加入していることが大前提となります。

昨今の自動車は自動運転化や盗難対策等において進化(高度化)しており、物価上昇もあって、車両価格が上昇しています。それに伴い設定可能な車両保険の保険金額や保険料も上昇傾向にあるようです。

車の盗難で保険を使う際の注意点

車の損害に備えるために加入した車両保険でも、損害の度に何でも保険を気軽に使えば良いということではありません。変な言い方かもしれませんが、実際に損害があった時に保険を使わない選択をした方が良い場合もあります。

保険を使うと等級がダウンする

自動車が盗難等で損害を被った時に車両保険を使って保険金を受け取ると、自動車保険の等級が1段階下がり、翌年以降の保険料が上がってしまいます。そのため、受け取れる保険金が少ない軽微な修理の場合は、車両保険を使わない方が良いこともあります。

これは盗難であっても受け取れる保険金額が少額な場合は同じ考えができます。保険金を受け取れるメリットと保険料が上がるデメリットを事前に比べると良いでしょう。

保険金を受け取れるのは保険会社の調査が終了してから

自動車が盗難された時に保険金を受け取るには、警察への届け出や保険会社等への連絡など必要な手続きをしなければなりません。そして、警察が捜査をし、損害保険会社等では一定期間実態調査をしたうえで被害状況や損害額が確定してから、保険金を受け取れるようになります。

盗難の場合は、捜査しても発見されなければ全損扱いとなって契約した保険金額(免責金額を除く)を受け取れますが、発見された場合には修理が必要な損害額に限定され、保険金を受け取るまである程度の時間がかかってしまいます。

盗難車の所有権は保険会社に移る

盗難によって車両保険の保険金を受け取ると、その車の所有権は保険会社等に移ります。仮に盗難車が発見された場合でも契約者が使える訳ではありません。

盗まれたお気に入りの車を再び使いたい場合は、受け取った保険金を返して所有権を再度移してもらう必要があります。

まとめ

自動車保険やその補償の一つの車両保険以外にも言えることですが、現代社会で経済的に安心した生活を送るには、保険を上手く活用していくことが不可欠です。

車両保険も大切なマイカーを守っていくためにとても役立つ保険です。加入することのメリット・デメリットを理解した上で、安心のために適切な補償内容で加入しておきましょう。

.png?fm=avif)