がん保険の加入はもったいない?実際の加入率や加入に最適なタイミングを解説

![]()

![]()

がん保険とは、がん(悪性新生物または上皮内新生物)に罹患した場合の医療費等に備える保険です。がん治療を働きながら続ける方も増えてきており、長期入院のケースは少ないため、不要といわれがちながん保険。がん保険に加入することはもったいないのでしょうか?本記事では、がん保険の実際の加入率や入ったほうがいいタイミングについてご紹介いたします。

がん保険の加入がもったいないと言われる理由

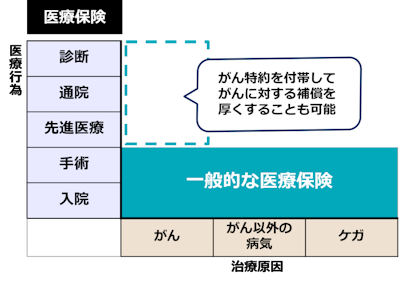

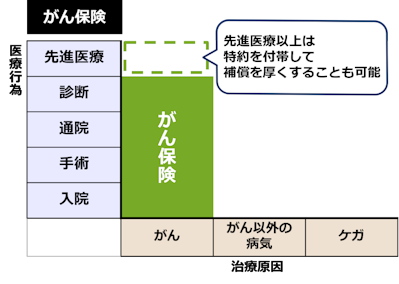

がん保険とは、がん(悪性新生物または上皮内新生物)と診断された場合、もしくは、がんで入院や治療を受けた場合の医療費等に備えるための保険です。

民間の医療保険でもがんについて保障されますが、がん保険はがんだけに特化した保険です。

なぜ、がん保険の加入がもったいないと言われる理由は主に4つあります。以下でそれぞれの詳細を解説します。

- 公的医療保険(健康保険)があるから

- 会社員・公務員には傷病手当金(休職手当)があるから

- 障害年金があるから

- 民間の医療保険で保障されるから

①公的医療保険があるから

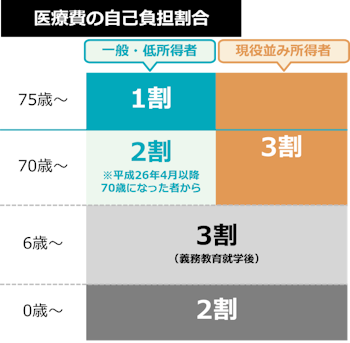

がんの医療費は、公的医療保険(健康保険)があるため、現役世代では、かかった医療費全額の3割が自己負担、残り7割が公的医療保険(健康保険)の負担となっています(住民税非課税世帯を除く)。

しかし、自己負担額が3割だとしても、治療を重ねることで医療費が高額になる可能性もあります。そのため、負担を軽減するために、高額療養費制度(多数回該当)、限度額適用認定証、医療費控除等の制度が整備されています。

一方で、がんの治療方法として、自由診療や先進医療などがあり、その費用は全額自己負担となるため、全額自己負担の医療費についても、最近のがん保険であれば保障対象となることが一般的です。(保険会社、商品、加入時期、契約内容によって異なります)。

関連記事:社会保険制度などの公的保険と民間保険の違いを知り「万が一」に備えよう

②会社員・公務員には傷病手当金(休職手当)があるから

がんの治療は通院治療が増えてきたとはいえ、長期に渡ることも少なくなく、治療による副作用等で仕事を続けることができなくなる場合があります。

会社員・公務員は、病気やけがのために仕事を休み、勤務先から給与を受け取ることができない場合、公的医療保険(健康保険)から傷病手当金(休職手当)が給付されます。

これは、業務外の病気・けがによる休業中に被保険者とその家族の生活を保障するために設けられた制度です。

なお、国民健康保険では、傷病手当金(休職手当)は給付されません。そのため、自営業・フリーランスの方は、会社員・公務員と比較して、仕事ができないリスクはそのまま経済的困窮を抱える可能性に直結します。その場合は就業不能保険で備えることは可能です。

関連記事:傷病手当金とは?退職後にもらえる?支給条件や計算・申請方法などを解説

③障害年金があるから

がんになりその影響で健康上に障害等が起きた場合、所定の要件・障害の程度によって、公的年金制度(国民年金・厚生年金)から障害年金(障害基礎年金・障害厚生年金)を受け取ることが可能です。

④民間の医療保険で保障されるから

民間の医療保険は、万が一、病気やけが等になった場合にかかる医療費(入院・手術等)に備えるための保険です。当然、民間の医療保険では、がんも病気のひとつとして保険の対象となっています。

民間の医療保険でも保障の対象ではありますが、がん治療は医療技術の進歩が目覚ましく、加入した時期や保険会社・商品、契約内容によっては、現在のがん治療の医療費に対応しきれなくなる可能性があります。

関連記事:がん保険は不要?医療保険でいい?

実際のがん保険の加入率

公益財団法人生命保険文化センターが2021年に行った調査によると、民間保険加入世帯(かんぽ生命を除く)におけるガン保険・ガン特約(※1)の世帯加入率は66.7 %となっています。以下の表でも示すとおり、年々、がん保険の世帯加入率は増える傾向にあります。

▍ガン保険・ガン特約の加入率(民保加入世帯ベース)の推移

世帯 | 世帯主 | 配偶者 | |

2021(令和3)年 | 66.7 % | 60.1 % | 43.6 % |

2018 (平成30)年 | 62.8 % | 55.3 % | 43.5 % |

2015 (平成27)年 | 60.7 % | 53.4 % | 40.2 % |

▍世帯主男女別 ガン保険・ガン特約の加入率(民保加入世帯ベース)

世帯 | 世帯主 | 配偶者 | |

男性 | 67.4 % | 60.9 % | 47.7 % |

女性 | 59.9 % | 53.0 % | 3.5 % |

※1 ガンで入院したときに入院給付金が受け取れる生命保険、あるいは特約が付加された生命保険であり、生活習慣病(成人病)特約、損害保険は含まれない

がん保険に入ってなかった場合実際いくらかかる?

がんになった時に必要となるのは、がんの治療費+生活費です。

独身で一人暮らしであれば、以下を想定するのがよいでしょう。

- がんの治療費(検査・入院・手術・通院・薬剤・その他雑費)

- 住居費・光熱費等の固定費を含めた生活費

家族のいる場合は、以下を想定しましょう。

- がんの治療費(検検査・入院・手術・通院・薬剤・その他雑費)

- 本人+家族の食費や住居費・光熱費等固定費を含めた生活費

なお、上の費用については仕事が継続できるかどうか(収入の確保)や、がんの種類によっても必要になる医療費は異なります。再発・転移までを考慮すると目安となる預貯金額はありませんが、おおよそ200万円程度のがんの治療費として使っても差し支えない預貯金があればよいでしょう。

がんの医療費はいくら?

次に、がんの治療にかかる医療費の具体例をみていきましょう。なお最新(2019年)の調査におけるがんの罹患数の順位は下記の通りです。

▍がん罹患数の順位(2019年)

1位 | 2位 | 3位 | 4位 | 5位 | |

|---|---|---|---|---|---|

総数 | 大腸 | 肺 | 胃 | 乳房 | 前立腺 |

男性 | 前立腺 | 大腸 | 胃 | 肺 | 肝臓 |

女性 | 乳房 | 大腸 | 肺 | 胃 | 子宮 |

罹患数が多いがんについて、治療にかかる医療費の目安は以下の通りです。なお、実際に入院した場合の医療費の内訳は入院+食事・生活療養です。入院外は外来等の入院ではない場合の医療費です。

大腸がんの医療費

結腸の悪性新生物<腫瘍>

項目 | 医療費総額 | 3割自己負担額 |

入院 | 664,906円 | 199,471円 |

食事・生活療養 | 16,403円 | 4,920円 |

入院外 | 45,826円 | 13,747円 |

直腸S状結腸移行部及び直腸の悪性新生物<腫瘍>

項目 | 医療費総額 | 3割自己負担額 |

入院 | 768,406円 | 230,521円 |

食事・生活療養 | 18,353円 | 5,505円 |

入院外 | 61,958円 | 18,587円 |

肺がん(気管,気管支及び肺の悪性新生物<腫瘍>)の医療費

項目 | 医療費総額 | 3割自己負担額 |

入院 | 717,779円 | 215,333円 |

食事・生活療養 | 20,242円 | 6,072円 |

入院外 | 112,524円 | 33,757円 |

胃がん(胃の悪性新生物<腫瘍>)の医療費

項目 | 医療費総額 | 3割自己負担額 |

入院 | 656,165円 | 196,849円 |

食事・生活療養 | 17,586円 | 5,275円 |

入院外 | 43,628円 | 13,088円 |

乳がん(乳房の悪性新生物<腫瘍>)の医療費

項目 | 医療費総額 | 3割自己負担額 |

入院 | 592,376円 | 177,712円 |

食事・生活療養 | 14,798円 | 4,439円 |

入院外 | 59,002円 | 17,700円 |

※1件あたりの食事・生活医療費の平均は医療給付実態調査 / 報告書 令和2年度のデータ内、「データベース4 性別、年齢階級別、疾病分類別、制度別、件数、日数(回数)、医療費 食事・生活療養 (第4表の詳細版)」の医療費総数÷件数で計算

関連記事:がん保険をやめたい人必見!やめなければよかったと後悔する前に確認すべき事

がん保険に入るベストなタイミングとは?

がん保険は契約してから90日間もしくは3ヶ月は待機期間(免責期間)となり、この間にがんであることが判明したとしても保障の対象にはならず、契約が解除となります。

そのため、できるだけ早めにがん保険に入るほうがいいともいえます。被保険者年齢が若いほど、保険料も安くなる傾向があります。

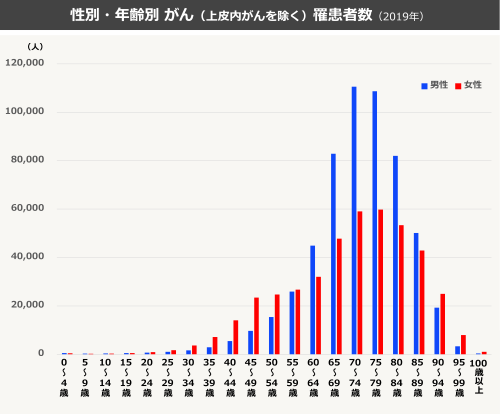

一方で、がんの罹患率は性別・年代によっても異なります。

よって、女性のがんの罹患率が男性より高いのは20代から50代までであることと、男性のがんの罹患率は60代から女性を上回ることを目安として、がん保険に加入するタイミングを検討するとよいでしょう。

がん保険は何歳まで加入が必要?

がんのリスクが高まるのは、性別・年代によって異なるため、男性であれば60代以降、女性であれば20代〜50代が特にがん保険があったほうがよい時期といえます。

また、ひとたび、がんに罹患してしまうと、がん保険に加入することが困難になってしまいます。

がん保険の加入年齢は、保険会社・保険商品によって全く異なっています。なお、インターネットで加入できるがん保険は、一般的に、満18歳からとなります。

▍がん保険の加入年齢の例

- A社:満20歳から満69歳まで

- B社:0歳から75歳まで

- C社:満6歳から満80歳まで

関連記事:自分にがん保険は必要?不要論のワケ・必要性が高い人を知る

まとめ

がん保険への加入は必ずしももったいないわけではありません。

がん治療は保険適用の標準治療以外にも、自由診療や先進医療などの治療の選択肢が多く、これらは全額自己負担となります。がん保険に加入することで、がんになった際の治療方法の選択肢の幅が広がります。また、加入の仕方によっては、万が一、がんに罹患したときに非常に大きな経済的助けになる可能性があります。

そもそも、性別・年齢によってがんの罹患率が異なり、部位によっても大きく異なります。

必要な期間に絞ってがん保険を検討することもおすすめです。

.jpg?fm=avif)

.jpg?fm=avif)