バイク保険おすすめ人気ランキング

2025年5月版

ランキング

保険のキホン1位

1位

三井ダイレクト損害保険

強くてやさしいバイクの保険

- あなたのコンシェルジュがお見積もりやバイク保険のことを何でもサポート

- 充実のサービスに加え、保険料を抑えることができるネット型バイク保険

2位

2位

アクサ損保

アクサのダイレクトバイク保険

- インターネットからお見積・新規お申込いただくと、年間保険料から最大10,000円を割引!「無事故割引」や継続期間に応じた「20等級継続割引」、「EV割引」もご用意しています。

※割引額は保険料に応じて異なり、所定の条件があります。 - 事故受付は24時間365日、ロードサービスも充実しています(レッカー移動は100kmまで無料)!

3位

3位

チューリッヒ保険会社

チューリッヒのスーパーバイク保険

- 運転される方のご年齢や、バイクの使用目的、走行距離、免許証の色、お住まいの地域などにより、一人ひとりにあわせた設計が可能です。

- 充実したロードサービスを24時間365日、契約1年目から無料で提供! 万が一、夜間に事故や故障が起きても、専門スタッフが24時間体制でサポートします。

保険のキホン 〜バイク保険の基礎知識〜

更新日:2025年2月5日

バイクは自動車よりも手軽な移動手段として人気があり、ツーリングなどのレジャーや趣味で楽しむ人も多くいます。 そんなバイクの運転中に起こる、万が一の事故やトラブルに備えられるのがバイク保険です。この記事では、知っておきたいバイク保険の基礎知識について解説します。

バイク保険とは?

バイク保険とは、バイクのための任意保険です。日本において、全ての自動車や原動機付自転車を含むバイクには、自動車損害賠償保障法に基づき、自賠責保険もしくは自賠責共済への加入が義務付けられています。

しかし、事故の被害者救済を主たる目的とする自賠責保険では、補償の対象となるのは事故の被害者のけがや死亡といった対人賠償部分のみであり、支払われる保険金には限度額も設けられています。また、相手が死亡したり、重い後遺障害を負ったりした事故の賠償金や慰謝料は非常に高額となるケースもあり、自賠責保険から支払われる保険金だけではとうてい足りないことも想定されます。

自賠責保険で支払われる保険金 | |

|---|---|

死亡 | 3,000万円 |

ケガ | 120万円 |

後遺障害 | 後遺障害の程度に応じ75~4,000万円 |

また、ひとたび事故を起こすと、相手のケガや死亡だけではなく、相手の乗っていた車両や、道路上のガードレールや塀といった他の人の所有物にも被害を与えれば、それらの物に対する賠償責任が発生する可能性もあります。もちろん、自分や同乗者のけがの治療費、またバイクの修理費についても負担しなければなりません。

このような、自賠責保険だけでは足りない補償部分を上乗せできるのがバイク保険です。

バイク保険の必要性

すでに述べた通り、自賠責保険の補償や保険金を上乗せするのがバイク保険の主な役割ですが、バイク保険の必要性が高い大きな理由として、バイクで事故にあうと頭部や胸部に大けがを負い、最悪死に至るケースが多いことがあげられます。

なお、警察庁の調査によると自動二輪車およびいわゆる原付バイク(原動機付自転車)乗車中に死亡した人の数は年々減少しているものの、令和4年から5年にかけては増加しています。また、バイクと自動車などの車両相互事故(※事故の第1当事者及び第2当事者がいずれも車両等である事故)にいたっては、昨年から約60件以上増加しています。

※引用:警察庁交通局「令和5年における交通事故の発生状況について」より筆者作成

もし、相手が大型トラックなどの車両相互事故であれば、バイクの運転手が大けがを負ったり、最悪死亡したりする危険性が非常に高まります。自分自身のケガや死亡、そしてバイクへの被害に対する備えとしても、バイク保険の必要性は高いといえるでしょう。

バイク保険の契約条件

バイク保険には、総排気量50cc超のいわゆる原付バイクや、総排気量125cc以上のオートバイや大型のバイク(自家用二輪自動車)などが加入できます。最近、新たな移動手段として話題になることの多い電動キックボードについても、特定小型原動機付自転車として登録されていれば加入できるバイク保険もありますが、引受基準は保険会社ごとに異なるため、あらかじめ確認するとよいでしょう。

バイク保険も自動車保険同様に、契約時に運転者年齢条件を設定し、補償対象となる運転者の範囲を決める必要があります。年齢条件は21歳以上や26歳以上など、複数の区分に分かれています。運転者年齢条件を上げると保障対象となる運転者の年齢は狭まりますが、保険料は安くなります。運転者年齢条件を設定する際は、バイクを運転する最も若い人の年齢に合わせるとよいでしょう。なお、年齢条件から外れた年齢の人がバイクで事故を起こした場合、補償の対象外となるため注意が必要です。

運転者の年齢 | 全年齢補償 | 21歳以上補償 | 26歳以上補償 | 30歳以上補償 |

|---|---|---|---|---|

18~20歳 | 〇(補償される) | ×(補償されない) | × | × |

21~25歳 | 〇 | 〇 | × | × |

26~29歳 | 〇 | 〇 | 〇 | × |

30歳 | 〇 | 〇 | 〇 | 〇 |

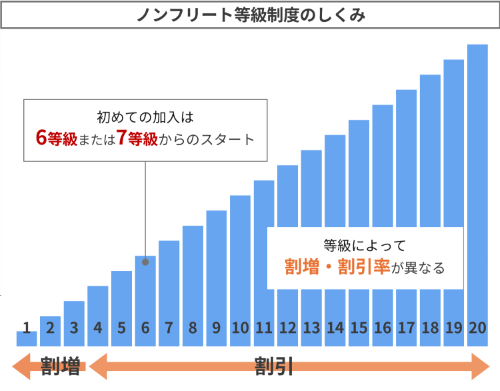

また、バイク保険は自動車保険と同様に、ノンフリート等級制度および事故有係数適用期間が適用されます。これらの制度はバイク保険や自動車保険において、保険料を決定する要素のひとつで、等級と事故有係数適用期間に応じ保険料が割増もしくは割引されるようになっています。

等級は1~20等級(共済は22等級まで)に分かれており、等級が低ければ保険料は割増もしくは小さい割引率が適用されますが、等級が高ければ割引率は大きくなります。保険期間中に事故がなければ更改後の契約では等級が1上がりますが、もし事故があった場合はその内容に応じ等級が下がります。また、事故有係数適用期間は1~6年まであり、事故がなければ更改後の契約では0年ですが、事故があった場合は事故の内容に応じ年数が増え、保険料も割増されます。

なお、新しくバイク保険に加入する際は、6等級で事故有係数適用期間は0年からスタートするのが一般的ですが、保険会社によっては加入時の条件などで等級が細かく分けられているケースもあります。

もし、過去のバイク保険や自動車保険の契約があり、解約などの際に契約を中断した証明となる中断証明書を発行していれば、その契約の等級や事故有係数適用期間を引き継ぐことができます。また、すでに別のバイク保険の契約があり、その契約が等級など一定の条件を満たしていれば、6等級より上の7等級からスタートできる制度もあります。

なお、バイク保険には契約時に使用目的を設定しなければならない商品もあります。一般的に、使用目的は「日常・レジャー」や「通勤・通学」、そして「業務用」の3つに分かれていることが多く「業務用」、「通勤・通学」、「日常・レジャー」の順に使用頻度は高くなります。なお、使用頻度が高いほど保険料も高くなります。

近ごろはフードデリバリー配達など、個人事業主としてバイクを使い仕事をする人も多くなりました。この場合、バイク保険の使用目的を「業務用」にしておかなければ、仮に商品の配送中に事故にあっても補償対象外となるため注意が必要です。

バイク保険の選び方

現在、バイク保険は多くの保険会社から販売されており、インターネットで申込から加入までできる商品も多く登場しています。バイク保険の補償内容は対人・対物賠償に加え人身傷害保険、そこに任意で付帯できる車両保険が一般的です。これらの基本となる補償部分のほかに、バイク保険を選ぶ際にチェックしておきたい項目について解説します。

契約に付帯できる特約とその補償内容を確認する

まず、チェックしておきたいのがバイク保険の契約に任意で付帯できる特約です。付帯できる特約は保険会社ごとに異なり、同等の補償内容でも呼び名が異なることもあります。ここでは多くの保険会社でバイク保険に付帯できる特約をふたつ紹介します。

弁護士費用特約

弁護士費用特約は、保険会社が示談に入ることができない、いわゆる「もらい事故」の際に心強い特約です。自分に一切過失のないもらい事故では、事故の被害者が加害者に対し直接損害賠償請求を行わなければなりません。しかし、個人では難航することもあるため、事故の解決を弁護士に依頼するケースも多くなっています。

弁護士費用特約は弁護士委任費用や相談・書類作成費用などが補償されるため、損害賠償請求にともなう費用の負担を軽くできます。なお、弁護士費用特約は交通事故に加え日常生活で起きた事故やトラブルの損害賠償請求を、弁護士に依頼した際の費用を補償するタイプもあります。

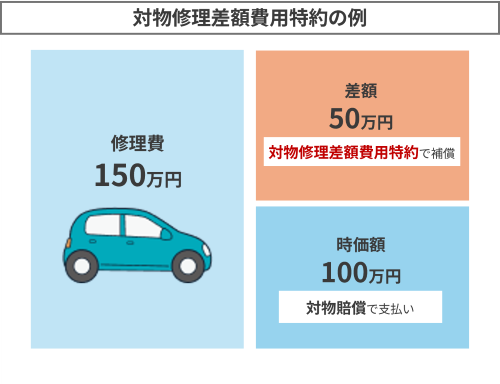

対物修理差額費用特約

対物修理差額費用特約は、事故で相手の車両への損害賠償が発生した際に心強い特約です。仮に、自分の過失割合が100%で相手に非がない事故を起こした場合、相手の自動車の年式が古かったりすると、車両の修理費がバイク保険の対物賠償部分で支払われる時価額(現在の中古車市場において同じ車両を手に入れる場合にかかる金額)を超える可能性があります。この修理費と時価額の差額は、対物賠償責任保険では補償の対象外となります。しかし、この対物修理差額費用特約を付帯していれば、差額について保険会社所定の限度額まで保険金が支払われます。

事故や走行不能・トラブル時のサービス内容を確認する

事故やトラブルで、バイクが走行できない状態となった際に受けられるサービスやその補償内容についても確認しておきたいところです。運転中、急にバイクが走行できない状態となった際には、レッカー車での移動費など、負担しなければいけない費用が多数発生します。また、バイク修理が完了しても引き取り費用や移動費用、車両搬送費用など、かかる費用は多くあります。

バイク保険には、これらの費用が全額補償される商品もあれば、補償対象には含まれるものの限度額が定められていたり、そもそも補償に含まれない商品もあります。

バイクが事故・トラブルで走行不能となった際にかかる費用の例

- レッカー代

- レンタカー(代車)代

- 帰宅のための移動費用

- 宿泊費用

- バイク搬送費用

- バイク引き取りのための移動費用 など

また、バイクが走行不能になった際に利用できるロードサービスについても、保険会社ごとに内容が異なるため注意が必要です。バイクの燃料切れやオイル漏れ、またバッテリー上がりなどのトラブルへの対応や、部品交換などの応急処置の有無、そして補償金額などをチェックしておくとよいでしょう。

なお、原付バイクには車検がないため、走行時のトラブルが心配という人も多いかもしれません。バイク保険を選ぶ際は保険料だけではなく、自分の乗るバイクの種類や運転の頻度をふまえ、トラブル時のサービスも商品ごとによく比較してみるとよいでしょう。

バイク保険の注意点

バイク保険は自動車保険の基本補償部分と共通するものの、検討する際にはあらかじめ注意しておきたいこともあります。ここではバイク保険に付帯する車両保険とバイク保険の代替となる特約について解説します。

車両保険の補償範囲に注意

まず、バイク保険で注意したいことは車両保険の補償範囲です。バイク保険では、車両保険や車両への損害についての補償があらかじめ契約にセットされている商品もあれば、別途加入が必要な商品もあります。なお、バイク保険において補償対象とされていることが多いのは以下の事故です。

バイク保険の車両保険や特約で補償される事故の例

- 他の自動車との衝突

- 他の動物との衝突

- 当て逃げ

- 電柱・ガードレールなどへの衝突

- 自転車との衝突

- 火災・爆発

- 台風・竜巻・洪水・高潮

- 落書き・いたずら

- 物の飛来・落下

- 墜落・転覆

- 盗難

- 地震・噴火・津波 など

バイク保険でバイク本体への補償も検討する際には、保障対象となる事故をあらかじめよく確認するとよいでしょう。もし補償対象となる事故の範囲を広げたい場合は、より補償が手厚いタイプを選択したり、特約を付帯したりする必要があります。

原付バイクなら「ファミリーバイク特約」でも補償対象に

「ファミリーバイク特約」とは、自動車保険に付帯できる特約のひとつで、自動車保険の記名被保険者やその家族が原付バイク乗車中に起こした事故について補償される特約です。

ファミリーバイク特約は対人・対物のみなど補償は最低限であることが多いものの、運転者年齢条件やノンフリート等級制度および事故有係数適用期間の影響を受けず、バイク保険を契約するよりも特約保険料の方が安くなる可能性があるといったメリットがあります。もし原付バイクのバイク保険加入を検討しており、自分や家族が自動車保険に加入している場合は、ファミリーバイク特約を付帯するか否かもあわせて考えてみるとよいでしょう。

まとめ

バイク保険を選ぶ際には、保険料ももちろん重要ですが、事故や走行トラブル時の補償内容およびサービス内容もよく見ながら検討することが大切です。バイク保険の場合、車両保険や特約またロードサービスの内容は保険会社ごとに特に差が出やすい部分です。

どの商品がよいか迷った際には、同一条件で複数の商品を比較したり、ファイナンシャルプランナーなどの保険のプロに相談したりするのがよいでしょう。

執筆者

小林未樹

所有資格

- FP3級

- 損保一般試験(基礎単位・商品単位)

- 生命保険一般課程試験

- ITパスポート

専門分野・得意分野

- 記載している保険料および補償内容などは2025年4月1日現在のものです。

- 保険料算出条件・保険商品について詳しくは、商品名をクリックしてください。

- 更新後の保険料は、更新時の年齢・保険料率によって決まります。

- 調査目的:保険の人気調査(申込数・保険会社遷移数をもとに算出)実施者:Sasuke Financial Lab株式会社 調査対象者:コのほけん!訪問ユーザー 有効回答数:66,823件 調査実施期間:2025年3月1日〜31日

- 商品改定やリニューアルの場合は前の商品の順位を引き継ぎます。

- お仕事の内容・健康状態・保険のご加入状況などによっては、ご契約をお引受けできない場合や補償内容を制限させていただく場合があります。

- 商品の概要を説明しています。保険商品の詳細は保険会社のウェブサイト、パンフレット、契約概要、注意喚起情報、ご契約のしおり・約款等を必ずご確認ください。また、表示された保険料は保険プランの一例です。前提条件(年齢や品種等)によって保険料は変わります。商品を選択される際には、保険料だけでなく、補償の内容等他の要素も含め総合的に比較・検討くださいますようお願いいたします。

- 「ネット申込」をクリックすると保険会社のページへ移動します。