勤続30年でもらえる退職金の相場はいくらくらい?大企業・中小企業や学歴による違いを解説

![]()

![]()

セカンドライフの生活費で最も頼りになる、または頼りにしたいのは公的年金ですが、長年働いた会社から受け取る退職金も頼れる大事な収入源です。

退職金がどのくらいもらえるかは人それぞれですが、一般的にはどのくらいもらっているのでしょうか?この記事では企業の規模や学歴に応じた退職金の相場や、退職金が相場より少ない場合の備え方について解説します。

本記事のポイント

- 勤続30年で定年退職した場合、退職金の額は大企業・中小企業あわせた平均で1,450.5万円。

- 勤続20年以上の場合、定年退職の退職金は大学・大学院卒と高校卒で約200万円の差がある。

- 退職金はセカンドライフの重要な収入源。現役時代に受給額を増やす努力をするとともに、金額に不安があるなら個人年金保険などで備えるとなお良い。

勤続30年の退職金の相場とは?

多くの会社には退職金制度(一時金・年金)があり、退職した時には退職金を受け取れますが、金額は当然一律ではありません。退職金の金額は会社の規模や退職事由によって異なり、退職者の学歴や公務員もしくは民間の会社員でも異なります。

そこで、各省庁などが発表している統計から、退職金の平均値を状況別にまとめました。なお、勤続年数は従来の60歳定年を想定しているため、30年程度をイメージしています。

ちなみに記事内の退職給付額とは退職一時金(いわゆる退職金)と企業年金現価額の合計であり、退職一時金には退職金規程等に基づいて支給される保険や動産等を金額換算したものも含まれます。また、企業年金現価額は事業主拠出分について将来支払われる年金総額を所定の割引率を用いて算出しています。

【大企業・中小企業】勤続30年の退職金の相場

最初に、勤続30年の退職金の相場が会社の規模でどのように変わるのか、毎年人事院から発表している「令和3年度民間企業退職給付調査」で見ていきます。この調査では、会社の規模別に定年退職と会社都合退職の場合の退職金についてまとめられています。

■ 勤続30年の退職事由別平均退職給付額

企業規模 | 定年退職 | 会社都合退職 |

|---|---|---|

1,000人以上 | 1,628.8万円 | 4,532.2万円 |

500人以上1,000人未満 | 1,330.6万円 | 1,958.1万円 |

100人以上500人未満 | 1,250.3万円 | 878.2万円 |

50人以上100人未満 | 1,079.2万円 | 897.7万円 |

平均 | 1,450.5万円 | 3,812.6万円 |

勤続30年で定年退職した場合、退職給付額の全体平均は約1,451万円ですが、1,000人以上の大規模な会社では約1,629万円になる一方で、会社の規模が小さくなるにしたがいその金額は減っていく傾向にあります。

なお会社都合の退職の場合、退職給付額は1,000人以上の大規模な会社では約4,532万円にもなりますが、50人以上100人未満の会社では約898万円で、かなり大きな差があります。

【高卒・大学卒】勤続20年以上の退職金の相場

次に、退職金が退職者の学歴でどう変化するのか、厚生労働省が発表している「令和5年就労条件総合調査」で見ていきます。

なお、大学・大学院卒、高校卒ともに勤続20年以上かつ45歳以上の管理・事務・技術職の場合の退職給付額(定年退職・自己都合退職・会社都合退職)を想定しています。

■ 勤続20年以上の退職者の学歴別平均退職給付額

学歴 | 定年退職 | 自己都合退職 | 会社都合退職 |

|---|---|---|---|

大学・大学院卒 | 1,896万円 | 1,441万円 | 1,738万円 |

高校卒 | 1,682万円 | 1,280万円 | 1,385万円 |

学歴別に見ると、定年退職の場合の退職給付額が大学・大学院卒は1,896万円である一方、高校卒では1,682万円となり、実に214万円の差があることがわかります。

また、自己都合による退職も、大学・大学院卒は1,441万円であるのに対し、高校卒は1,280万円と161万円の差があります。なお、会社都合による退職も大学・大学院卒の方が353万円多くなりますが、おおむね予想通りの結果ともいえます。

【公務員】勤続30年の退職金の相場

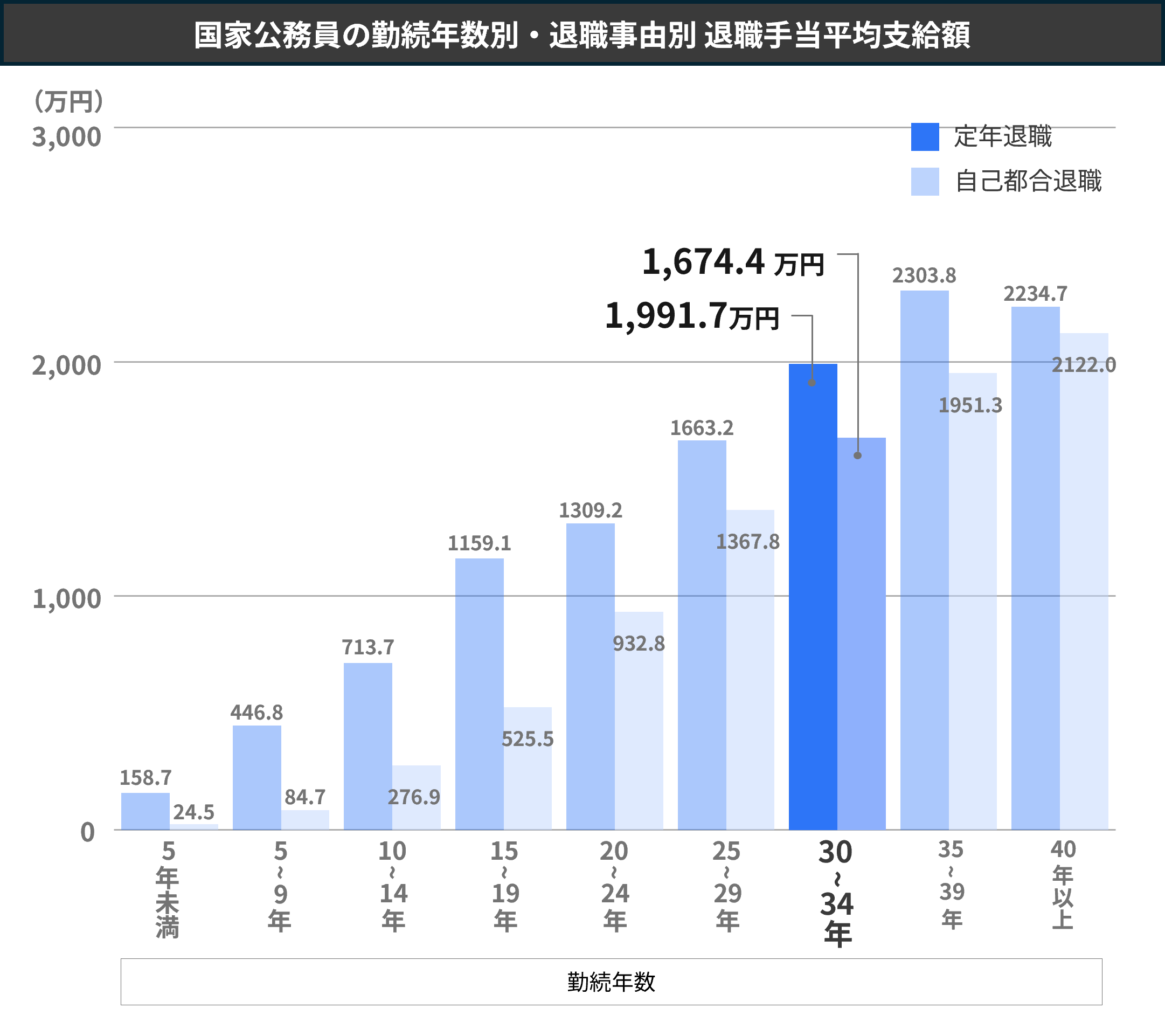

それでは、勤続30年の公務員の退職金はいくらくらいなのでしょうか。まず、国家公務員(常勤職員)の勤続年数別の退職金を、内閣官房が公表している「国家公務員退職手当実態調査(令和4年度)」で確認してみましょう。

下記グラフは、国家公務員退職手当法の適用を受けた令和4年度退職者の勤続年数別の退職手当平均支給額です。なお、退職事由は定年退職と自己都合退職に分かれています。

公務員だからと言う訳ではありませんが、グラフの通り勤続年数に比例して退職金は順調に増えていきます。

例えば高校卒業後に国家公務員として働き始め、60歳で退職した場合、勤続年数は32年になります。勤続年数が30~34年の場合、定年退職の退職手当支給額の平均は約1,992万円ですが、自己都合退職では約1,674万円です。

一方で、勤続10~14年では定年退職の退職手当支給額は約714万円、自己都合退職の場合は約277万円にとどまります。ちなみに、最も退職手当支給額が多くなるのは勤続35~39年で定年退職した場合で、その額は約2,303万円にもなります。

なお、公務員でも国家公務員と地方公務員では退職金が異なります。総務省の発表によると、令和3年度中において、全地方公共団体の退職者に給付された退職手当支給額は平均約1,278万円でした。なお、地方公務員は職員区分や団体区分、また都道府県や市区町村によって退職手当の給付額が細かく分けられています。

勤続年数別の退職金の相場

勤続年数が30年以外の年数別の退職金の相場についても見てみましょう。

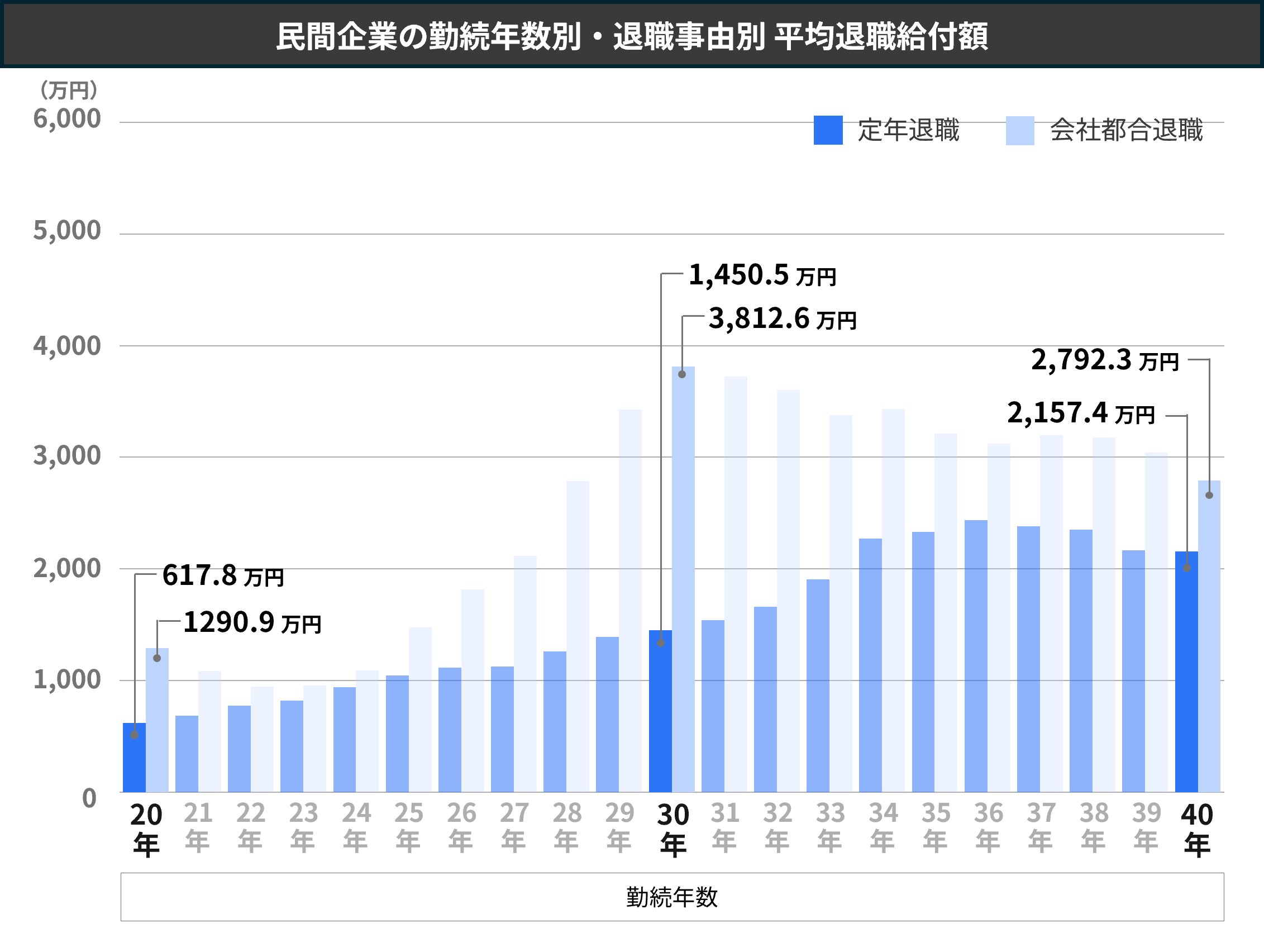

人事院が発表している「令和3年度民間企業退職給付調査」によると、民間企業の勤続年数別の退職給付額は退職事由別に見ると以下のグラフのようになります。

勤続年数 | 定年退職 | 会社都合退職 |

|---|---|---|

20年 | 617.8万円 | 1,290.9万円 |

21年 | 682.3万円 | 1,084.9万円 |

22年 | 772.3万円 | 946万円 |

23年 | 816.8万円 | 953.2万円 |

24年 | 940.4万円 | 1,088.5万円 |

25年 | 1,043.6万円 | 1,476.9万円 |

26年 | 1,113.6万円 | 1,815.5万円 |

27年 | 1,123.1万円 | 2,116.5万円 |

28年 | 1,258.7万円 | 2,788.8万円 |

29年 | 1,391.6万円 | 3,427万円 |

30年 | 1,450.5万円 | 3,812.6万円 |

31年 | 1,538.1万円 | 3,722.3万円 |

32年 | 1,659.3万円 | 3,602.4万円 |

33年 | 1,903.5万円 | 3,375.5万円 |

34年 | 2,269.9万円 | 3,432.8万円 |

35年 | 2,331.8万円 | 3,211.1万円 |

36年 | 2,437.2万円 | 3,121.8万円 |

37年 | 2,381.8万円 | 3,198.3万円 |

38年 | 2,353.2万円 | 3,177万円 |

39年 | 2,166.3万円 | 3,043万円 |

40年 | 2,157.4万円 | 2,792.3万円 |

このデータに従って、勤続20~40年の定年退職および会社都合退職の退職給付金の額を見ると以下の通りとなります。

勤続年数 | 定年退職 | 会社都合退職 |

|---|---|---|

20年 | 617.8万円 | 1,290.9万円 |

30年 | 1,450.5万円 | 3,812.6万円 |

40年 | 2,157.4万円 | 2,792.3万円 |

定年退職の場合は勤続年数に比例して退職金の額も増えていき、勤続20年であれば約618万円、30年は約1,451万円まで増えていきますが、35年の約2,332万円をピークにその後はほとんど増えなくなるか減っていきます。

なお、勤続40年の退職金は約2,157万円のためむしろ少し減っています。また、勤続45年以上になると退職金は約2,369万円となるため、勤続35年の退職金の額と大差はありません。

また、会社都合の退職の場合、退職金の増減は大きくなります。勤続23年では約953万円ですが、30年では約3,813万円まで大幅に増えます。しかしこれをピークに勤続30年以降の退職金は徐々に減っていき、定年退職との差が縮まっていきます。ちなみに勤続45年以上の退職金が高額となるのは特別なケースが含まれていると考えられます。

最近は定年退職の年齢を上げている企業も多くあります。定年退職の年齢は一昔前は60歳が主流でした。60歳までの一般的な勤続年数は大学卒では38年、高校卒では42年となります。

もし今後、70歳定年の企業が増えると、大学卒では48年、高校卒だと52年と半世紀近く働くことになります。勤続年数に比例して退職金も増えることが期待できる一方で、長く働くための心身の健康管理がより重要になっていきそうです。

退職金の課税

長期間勤めた後に受け取る退職金はかなりまとまった額になりますが、全てを自由に使えるわけではありません。退職所得にも所得税や住民税が課されます。

退職所得は以下の式で算出します。

退職所得の金額 =(源泉徴収される前の収入金額 - 退職所得控除額)× 1/2

なお、この式の中にある「退職所得の控除額」は勤続年数によって異なり、以下の式で算出します。

勤続年数 | 退職所得控除額の計算式 |

|---|---|

20年以下 | 40万円 × 勤続年数 |

20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

なお、退職所得は原則として他の所得と分離して税額を計算します。また、所得税の他に住民税10%が課税されるため注意が必要です。

退職金が相場より少ない場合の備え方

退職金は多くもらえるに越したことはありません。しかし、退職金規定等であらかじめ受け取れる額は決まっているので、退職金を増やすならまずは仕事を頑張ることが大切です。

同時に、セカンドライフのプランを立て、受け取れる退職金額を知り、計画的に活用していく事も重要です。もしプランを立てた時に、必要な資金が足りないと感じたら、早いうちから何らかの手段で収入を増やしていくようにしましょう。

公的年金

セカンドライフの収入源としてもっとも頼りになる、または頼りにしたいのが公的年金です。老齢年金は生涯にわたり受け取ることができるので、公的年金の受給額の範囲で生活することが理想的といえるでしょう。

また、現役時代は公的年金の受給額を増やす努力をしたり、繰下げ受給も検討したりするとなお良いでしょう。よって、老齢年金の仕組みを理解し、自分にとって最適な受け取り方を見つけておくのが重要といえます。

関連記事:夫婦の年金受給額を共働き・専業主婦家庭ごとに計算!年金以外に必要な老後資金の備え方を解説

個人年金保険

生命保険会社が取り扱っている個人年金保険は老後の生活費を準備するための保険で、公的年金を補完する役割があります。

個人年金保険は数十年間にわたりコツコツと積み立てていくのが特徴で、円建てと外貨建ての年金商品があります。また、税制適格プランにすれば生命保険料控除(個人年金保険料控除)により所得税と住民税を減らせる効果もあります。他の運用商品と組み合わせて考えると良いでしょう。

関連記事:個人年金保険の選び方・見直し方をファイナンシャルプランナーが徹底解説!

iDeco(確定拠出年金)

iDeco(確定拠出年金)とは、拠出額が確定している年金制度であり、株式や債券等で運用していくので元本保証商品ではありません。

掛け金を拠出時や運用時、そして年金を受取時に税の優遇を受けられるのが特徴です。長寿化により長くなったセカンドライフの生活費を確保する手段の一つとして、最近注目されています。

関連記事:老後資金はいくら必要?iDeCo・NISA ・ 変額保険で貯めた場合をシミュレーション

まとめ

以上見てきたように、30~40年勤めれば、会社員や公務員にかかわらず、退職金の額は平均で数千万円の規模になります。

退職金を受け取ったら将来のために運用し、計画的に使っていくのがベストですが、退職金を受け取ったことで気持ちが大きくなりむやみに高額な買い物をしたり、詐欺に遭い退職金を失ったりする危険性もあります。自分の退職金の額をあらかじめ知っておき、QOL(クオリティ・オブ・ライフ)を高めるような使い方をしていきましょう。

.jpg?fm=avif)