離婚したら年金も別れる…離婚時に年金分割しないとどうなる?年金分割の仕組みを解説

![]()

![]()

いまや日本でも3組に1組は離婚すると言われています。離婚時には財産をどう分けるかなど、考えるべきことがいくつかあります。その中には、年金をどう分けるか?という問題も含まれてきます。そこで、本記事では離婚時における年金分割について解説をしていきたいと思います。

この記事のポイント

- 年金分割とは婚姻期間中に納付した厚生年金の保険料を夫婦で分ける仕組みで、国民年金は対象外。「合意分割」と「3号分割」の2種類がある。

- 年金分割の請求期限は離婚をした日の翌日から2年以内。ただし離婚にあたり審判や調停を行った場合は、離婚の確定・成立日の翌日から6ヵ月の間であれば年金分割を請求することができる。

- 相手が厚生年金に加入していない場合や、共働きで自分の収入が多い場合はそもそも年金分割ができない可能性がある。

年金分割とは?

年金分割とは、婚姻期間中に納付した厚生年金の保険料を離婚時に夫婦で分ける仕組みです。分割するのは厚生年金の保険料部分であり国民年金部分は含まれません。

年金分割をすると、将来受け取る年金額が調整されます。基本的には、年金額が多い方から少ない方へ分割されることになります。

年金分割ができた理由には、離婚後の生活、特に老後の生活を考慮する点が挙げられます。その後の働く期間が短かったり、収入が少ない場合には十分な年金が受け取れない可能性もあることから、婚姻期間中に支払った厚生年金のうち、いくらかはお互いで分け合うことで、主として収入の少ない配偶者の老後生活にも支障が出ないようにすることが目的といえます。

関連記事:年金制度の基本!厚生年金と国民年金の違いと切り替えのタイミングを知っておこう

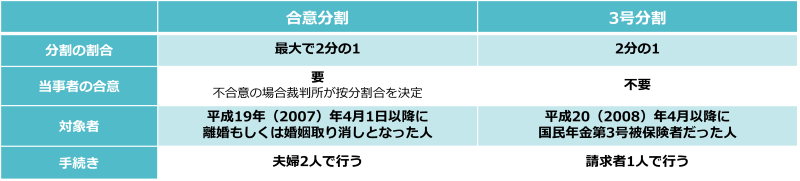

年金分割には種類がある

この年金分割には2種類の方法があります。その2種類とは、合意分割と3号分割です。何が異なるのか、以下で確認していきましょう。

合意分割

合意分割とは、厚生年金の分割について、話し合いによりいくら分けるかを合意することで行うものです。婚姻期間中の厚生年金保険料納付実績に基づき、最大で2分の1ずつまで分割することができます。

この按分割合は、当事者の合意または裁判手続により定められます。仮に合意がまとまらない場合には、当事者の一方の求めにより、裁判所が按分割合を決めることができるようになっています。

合意分割は、平成19(2007)年4月1日以後に離婚もしくは婚姻が取り消された場合が対象となります。合意分割の請求は、公正証書を作成していなければ、当事者である2人で共に最寄りの年金事務所に出向く必要があります。

3号分割

一方、3号分割とは、平成20(2008)年4月以降の国民年金第3号被保険者(いわゆる専業主婦(夫))期間がある方が離婚した場合に、その国民年金第3号被保険者であった方が請求することで、婚姻期間中の相手方の厚生年金の保険料納付実績から自動的に2分の1を分割できる仕組みです。

合意分割とは異なり、話し合いをする必要もなく、請求することで分割ができる点に特徴があります。請求者1人での手続きが可能です。

以上の合意分割と3号分割の特徴をまとめると以下の通りになります。

なお、合意分割、3号分割共に法律婚の夫婦だけではなく事実婚の夫婦についても関係を解消した場合には請求を行うことが可能です。

※参考:日本年金機構「離婚時の年金分割」

関連記事:専業主婦はいくら年金をもらえる?受給額を増やす方法をFPが解説します!

年金分割の手続きについて

次に、年金分割の手続きについて説明します。

まず、年金分割に必要となる情報通知書をお近くの年金事務所に請求します。その後、年金分割のための情報通知書が日本年金機構から送られてきます。

その後、合意分割の場合はお互いに按分割合に合意すれば必要書類を添付して年金分割の請求手続きを行います。合意できない場合には、家庭裁判所への審判または調停の申し立てを行い按分割合を決定し、年金分割の請求手続きを行います。

一方、3号分割の場合には、マイナンバーカードなど必要書類をそろえてお近くの年金事務所にて年金分割の請求手続きを行うことになります。

基本的に、いずれの分割請求も離婚した後に行うことになります。

年金分割の注意点

年金分割を行うにあたって、注意しなければいけない事が複数あります。見落とすと大変なことになるケースもあります。

年金分割は申請期限がある

まず、年金分割を行える期限があります。

合意分割、3号分割ともに、原則として離婚等をした日の翌日から起算して2年以内である必要があります。2年を超えると請求できなくなりますのでご注意ください。

また、離婚が成立し年金分割の合意ができたものの、その後に相手が死亡した場合には、死亡日から起算して1ヵ月を経過すると年金分割の請求ができなくなります。この点にも注意してください。

年金分割の対象となるのは厚生年金のみ

次に、年金分割の対象となるのは厚生年金のみであることが挙げられます。第3号被保険者は厚生年金の保険料を実際に支払うことはありません。第3号被保険者の厚生年金は第2号被保険者の保険料でまかなわれています。

なお、国民年金部分は夫婦がお互いに加入しているため、国民年金部分については分割の対象とはなりません。

離婚相手に厚生年金の加入期間が必要

年金分割は、あくまでも厚生年金の部分を分割するものです。ということは、どちらかが厚生年金に加入していなければ年金分割を行うことはできません。よって、自営業同士の場合には年金分割はできません。

また、3号分割の場合には、平成20(2008)年4月以降に国民年金第3号被保険者であった期間だけが対象です。その前にさかのぼることはできませんので、ご注意ください。なお、合意分割については制度が始まった平成19(2007)年4月以前にもさかのぼって請求することが可能となっています。

この他、年金受給の前提となる、保険料支払い期間が10年以上ない場合は公的年金を受給できる資格がないことにも注意が必要です。仮に10年以上保険料を支払える見込みがない場合には、そもそも年金分割の対象とはなりません。相手がそういう状況となった場合には、年金分割できない恐れがありますのでご注意ください。

離婚相手より収入が高いと年金分割ができない

もう一つ、共働きの場合、離婚相手よりも収入が高い場合でも、年金分割で厚生年金を増やせるかというと、それはできません。

むしろ、相手の交渉によっては、いくらか年金を渡す必要が出てくる可能性もあります。最終的には合意に基づくことになりますが、年収が高い方が相手の年金を分割してもらえる可能性は、ほぼないとお考え下さい。

離婚時に年金分割を知らなかった・忘れていた場合はどうすればいい?

繰り返しになりますが、年金分割の請求期限は、離婚をした日の翌日から2年間です。請求期限が過ぎてしまうと基本的には年金分割はできなくなります。

年金分割は離婚すれば自動的に請求されるものではありません。そのため、知らなかった、忘れていたでは取り返しがつかなくなります。

なお、期限経過後にも年金分割を請求できる特例があります。以下のケースに該当する場合には、その日の翌日から起算して6ヵ月を経過するまでであれば年金分割を請求することができます。

- 離婚から2年を経過するまでに年金分割の按分割合を定める審判を申し立て、本来の請求期限が経過後、または本来の請求期限日前の6か月以内に審判が確定した場合

- 離婚から2年経過するまでに年金分割の按分割合を定める調停を申し立て、本来の請求期限が経過後、または本来の請求期限日前の6か月以内に調停が成立した場合

つまり、審判や調停の場合には、結論が出るのが本来の期限である2年を超えていた場合でも確定・成立日の翌日から6ヵ月の間であれば、年金分割を請求することができます。

調停や審判は、年金分割において合意ができない場合に家庭裁判所に申し立てを行うことで利用できるものです。こうした特例の場合には2年を超えてもなんとかなる場合がありますが、通常は2年が期限です。忘れずに合意分割または3号分割の請求を行うようにしてください。

夫婦別に年金分割額をシミュレーション

以下に、離婚時の年金分割を行った場合に、夫婦別にみてどの程度の分割になるのかシミュレーションを行います。一つの目安としてご確認いただければと思います。

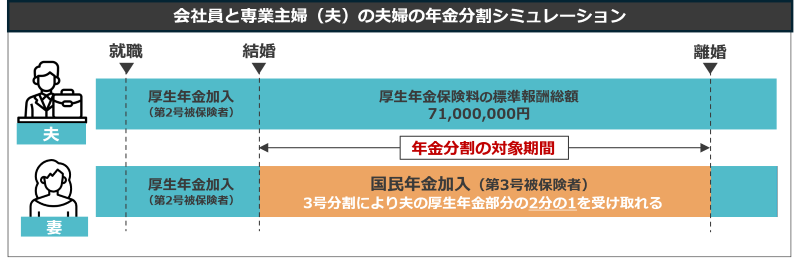

会社員と専業主婦(夫)の夫婦が年金分割をした場合

まず、会社員と専業主婦(夫)の夫婦である場合を考えていきます。ここでは、昭和21年4月2日以降に生まれた方で、婚姻期間が平成15年4月以降である場合を考えます。

仮に婚姻期間中の会社員(夫)の対象期間の標準報酬総額を71,000,000円とします。

標準報酬総額とは、婚姻期間中の給料をもとにして算出された、厚生年金の保険料の対象となる金額の総額であるとお考え下さい。なお、妻は専業主婦であるため、対象期間の標準報酬総額は0円です。

この場合には、3号分割が適用されます。つまり、専業主婦の妻は婚姻期間中における夫の厚生年金部分の2分の1を受け取ることができます。

按分割合を50%とした場合、分割後の2人の標準報酬総額は以下の通りとなります。

- 分割後の夫の標準報酬総額 = 71,000,000円 × 0.5 = 35,500,000円

- 分割後の妻の標準報酬総額 = 71,000,000円 × 0.5 = 35,500,000円

これにより、分割後に2人の老齢厚生年金がどうなるかを計算すると、以下の通りになります。

30,500,000円 × 5.481/1000 = 167,170.5 ≒ 167,171円

よって、夫は婚姻期間中の厚生年金保険料支払いから、本来であれば年金が33.4万円ほど受け取れるはずであったものが、年金分割により半分の16.7万円になります。

一方、婚姻期間中、妻は第3号被保険者であったため、厚生年金の支払いはありませんでしたが、年金分割により、16.7万円ほどの年金を65歳以降に追加で受け取ることができるようになります。

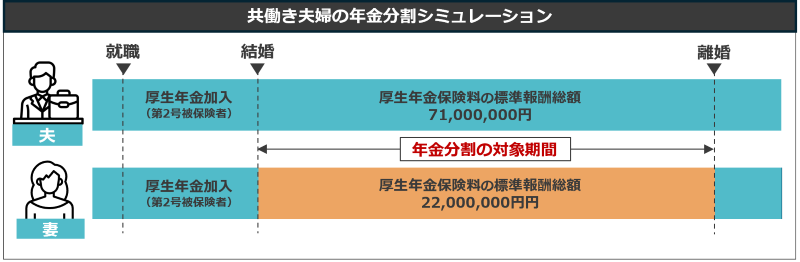

共働き夫婦が年金分割をした場合

次に、共働き夫婦の場合にはどうなるかシミュレーションを行ってみましょう。

仮に、婚姻期間中の夫の対象期間標準報酬総額を71,000,000円とし、妻の対象期間標準報酬総額を22,000,000円とします。

合意分割により、按分割合が50%になるとすると、この場合には両者の標準報酬総額を合計し、半分ずつに分けます。

標準報酬総額の合計 = 71,000,000円 + 22,000,000円 = 93,000,000円

- 分割後の夫の標準報酬総額 = 93,000,000円 × 0.5 = 46,500,000円

- 分割後の妻の標準報酬総額 = 93,000,000円 × 0.5 = 46,500,000円

これにより、分割後に2人の老齢厚生年金がどうなるかを計算すると、以下の通りになります。

46,500,000円 × 5.481/1000 = 254,866.5 ≒ 254,867円

それぞれ年金分割により、婚姻期間中の厚生年金額は年額換算で25.4万円ほどになることがわかります。

妻は標準報酬総額が2,200万円から4,650万円に増加したことで、受け取れる厚生年金額が増加します。このように、夫婦の多い方から少ない方へ年金額が分割されることになるのです。

関連記事:夫婦の年金受給額を共働き・専業主婦家庭ごとに計算!年金以外に必要な老後資金の備え方を解説

将来の年金額が不安なら個人年金保険も検討を

年金分割をしたが思ったより年金額が増えない、または年金分割により増額された年金でも老後の生活費が足りない、というケースも想定されます。

公的年金以外の老後資金の備えとしておすすめなのが、個人年金保険をはじめとした私的年金です。個人年金保険には変額個人年金保険や外貨建て個人年金保険など、運用リスクはあるものの、運用益によりさらなる年金の増額が期待できる商品があります。

将来の年金が不安な方はぜひ検討してみるとよいでしょう。

関連記事:誰でも起こりうる老後破産の実態とは?破産した場合は生活保護を受けられる?

まとめ

以上、離婚時の年金分割について解説してきました。合意分割か3号分割かで異なるものの、婚姻期間中の厚生年金部分を分割することにより、老後の生活において苦しむことのないような配慮がなされた仕組みが出来上がっています。

もし該当する方がいましたら、忘れずに請求する、話し合いを持つようにしましょう。年金分割を行うためには必要書類をそろえる必要もあります。期限があることを忘れずに年金分割を行ってください。

.jpg?fm=avif)