子なし夫婦なら知っておきたい、老後の資金から住まい・介護・遺産相続への対策について解説

![]()

![]()

夫婦のみの世帯(子どものいない夫婦)はDINKS世帯とも言われていますが、将来のライフプランについては、単身や子どものいる世帯とは違った考え方をしていく必要があります。

子どもがいない場合、老後の資金をどのように確保し、住まいや介護はどう考えればよいのか、相続なども含めて一般的な考え方をまとめてみました。

この記事のポイント

- 子どものいない夫婦のみの世帯数は増加傾向にある。2020年には約1,116世帯まで増え、全世帯数に占める割合は20%を超えた。

- 老後の生活に必要な資金は、老後の生活期間中にかかる生活費から、公的年金や貯金などの準備済み資金を差し引いた額で推測できる。

- 誰にも資産を遺す必要がないなら、子どものいない夫婦は資産を使い切ることを前提に、住まいや介護などの計画を立てるとよい。

子どもを持たない夫婦はどれくらいいる?

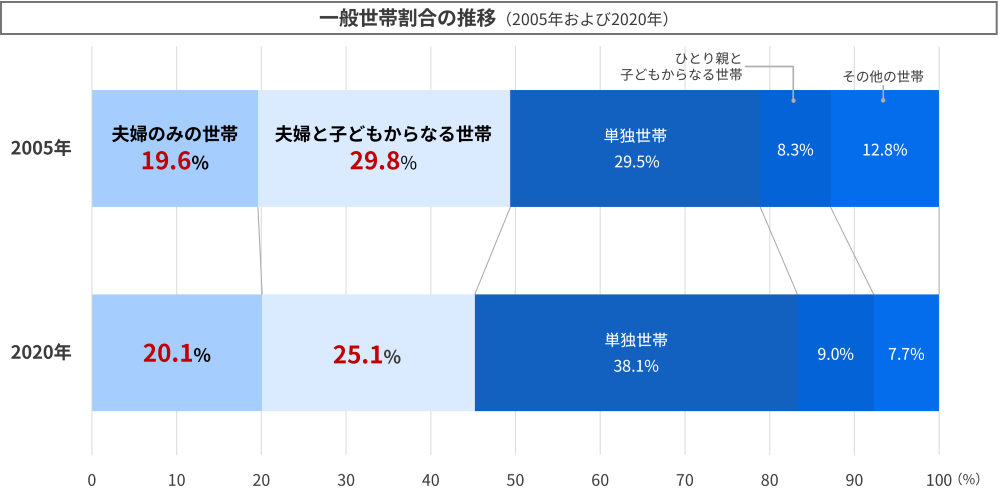

子どものいない夫婦のみの世帯の数は増加傾向にあります。2005年の国勢調査では約962.5万世帯でしたが、2020年には約1,115.9万世帯へ増えており、全世帯数に占める割合は19.6%から20.1%に増え、子どものいる世帯(夫婦と子どもからなる世帯)との差が急激に縮まってきています。

子どものいる世帯は2005年には全世帯数の29.8%を占め、子どもがいない夫婦のみの世帯とは10.2%の差がありました。しかし2020年には全世帯数の25.1%となったため、子どもがいない夫婦のみの世帯との差は5%まで縮んでいます。このペースなら20年後には夫婦のみの世帯が子どものいる世帯を上回ることも予測されます。なお、現在最も多いのは約2,115.1万世帯いる単身世帯です。

一般世帯数(実数)の推移(2005年と2020年) | ||

2005年 | 2020年 | |

夫婦のみの世帯 | 962万5,318世帯 | 1,115万8,840世帯 |

夫婦と子どもからなる世帯 | 1,463万1,459世帯 | 1,394万9,190世帯 |

単独世帯 | 1,445万7,083世帯 | 2,115万1,042世帯 |

ひとり親と子どもからなる世帯 | 407万314世帯 | 500万2,541世帯 |

その他の世帯 | 627万8,356世帯 | 428万3,216世帯 |

※参考:総務省統計局「令和2年国勢調査 人口等基本集計結果 」をもとにコのほけん!編集部で作成

また、年齢別にみると、35~44歳の夫婦のみ世帯数は男女とも約70.4万世帯ですが、65~74歳では男性が348.2万世帯、女性が約362.0万世帯へ大きく増えています。

これは70歳前後になり、子どものいた世帯の多くが子どものいない夫婦のみ世帯へ変わったためと考えられます。

子なし夫婦の老後資金はいくら必要?

老後の生活に必要な額として、以前令和元年に作成された金融庁(金融審議会市場ワーキング・グループ)の報告書をきっかけに「老後2,000万円問題」が話題になりました。

これは「夫婦が老後30年間生活するのに公的年金等では2000万円不足するので、自助努力(資産運用等)が必要となる」というものでしたが、あくまで平均的なイメージとして参考にすべき数字であり、老後にいくら必要かは世帯によって当然違います。

関連記事:老後2,000万円問題とは何なのか?本当に必要な老後資金と備え方を知り不安を解消!

一般的に、老後のために準備しなければならない資金は、以下のような計算式で求めることができます。

月々の生活費 × 老後の期間 - 準備済み資金

月々の生活費は、現在の生活費から老後は不要になる支出を引いたうえで、必要になる支出を追加すると推測できます。

老後の期間は平均寿命程度なら20年、人生100年と考えるなら35年になります。いつ寿命が尽きるかはわからないので、これらの目安となる期間をとりあえず入れるとよいでしょう。

準備済み資金とは、受給見込みの公的年金や退職金、貯金などの資金です。年金額はねんきん定期便、退職金は会社の退職金規定を確認することで推測できます。また、貯金は現在の額を確認します。

ちなみに、夫婦のみ世帯の金融資産保有額は平均2,021万円です。子どものいる世帯が1,540万円なので、500万円近く上回っていることになります。夫婦のみの世帯は、子どもにかかる教育費などが不要なので、貯蓄しやすい条件は揃っていますが、この調査の中央値は910万円なので、一部の世帯がかなり平均値を上げているとも考えられます。

子なし夫婦が老後の住まいについて対策すべきこととは

夫婦のみ世帯が老後に住むマイホームを決めるために、夫婦で十分に話し合いたいポイントは主にふたつあります。

住む場所を決める

ひとつめは「どこに住むか」です。この場合、以下の案が考えられます。

- 現役時代の家に継続して住み続ける

- 夫または妻の実家(出身地)に住む

- 全く別の場所に住む など

子どもがいないので住む場所は夫婦で話し合い、基本的には自由に決めればよいのですが、どちらかの親の介護があると同居する必要があるかもしれません。

その場合、親を夫婦の現居に呼ぶこともできますが、多くは親の家(実家)に同居することになります。また、介護が必要な親の実子のみ同居して、夫婦のどちらかは現居に住み続ける夫婦別居という形をとることも考えられます。

持ち家もしくは賃貸に住むか決める

ふたつめは「老後のマイホームは持ち家にするか賃貸にするか」です。夫婦のみの世帯では、子どもに資産を遺(のこ)す必要がないので、特別な事情がない限り、自分達の資産を使い切りたいところです。

賃貸物件に住むメリット

マイホームを賃貸とする場合、家賃を一生涯払い続けることになりますが、夫婦のみの世帯であれば資産の大部分を自分達で使えるというメリットがあるため、家賃の心配もあまりないかもしれません。

また、昨今は人口減少による空き家の増加が問題となっていますが、将来高齢者施設に入ることになった場合でも、賃貸なら自宅処分(売却)の必要がないので、施設にも比較的ストレスなく入居できます。

持ち家に住むメリット

一方で賃貸物件は高齢者が入居する際の審査が厳しく、借りるのが難しい可能性もあります。よって、現役時代の持ち家に継続して住むことができるなら、住む場所を新たに探す心配がないというメリットがあります。

また、老後の生活資金が不足しそうな場合は、自宅を売却、もしくは売却せずにリバースモーゲージ等で資金を捻出することもできます。ただし、持ち家は最後に残ってしまうので、誰かに処分を依頼しておくのがよいかもしれません。

子なし夫婦が老後の介護で対策すべきこととは

高齢者の増加により、介護が必要な要介護認定者も増えています。

厚生労働省の「介護保険事業状況報告月報(暫定版)」によると、令和6年4月分の要介護(要支援)認定者数は710.1万人となっています。ちょうど10年前の平成26年(2014年)4月分が585.9万人なので、10年間で約124万人も増えていることになります。

なお、介護保険の第1号被保険者数が3589.0万人なので、おおよそ65歳以上の5人に1人が要介護(要支援)認定を受けていることになります。自分が将来介護を必要とする状態になるとは、なかなか想像しづらいかもしれませんが、介護は他人事ではありません。誰かに介護してもらう時のことも想定しておきたいものです。

在宅・施設での介護にかかる費用を想定しておく

介護が必要になった時にかかる介護費用は人によって違いますが、生命保険文化センターの調査によると、介護に要した費用(公的介護保険サービスの自己負担費用も含む)の平均値は、初期の一時的な費用が74万円、月々の費用が在宅介護の場合4.8万円、施設介護の場合12.2万円となっています。また、介護を行った期間は平均61.1カ月で、半数が4年超となっています。

これらのデータから、介護にかかる費用を計算すると、在宅介護の場合は約367万円(4.8万円×61.1ヶ月+74万円)、施設介護の場合は818.42万円(12.2万円×61.1ヶ月+74万円)となります。あくまで平均値ですが、介護にはある程度お金がかかるので、介護が必要になる前から計画的に備えていくのが良いでしょう。

成年後見制度の利用を検討する

高齢者の増加とともに、認知症になる人も増えています。もし、配偶者が認知症で介護が必要な状態になると、介護するもう一方はとても大変な状況になります。また、配偶者が亡くなったあと、残された人が認知症になることも考えられます。

このような場合、親族が生活のサポートをすることになれば、さらに大変な状況になるのは目に見えているので、成年後見制度等の制度を利用することもあらかじめ検討しておくとよいでしょう。ただしこの制度は制約が多く、後見人へ継続的な報酬が発生するなどの注意点もあるため、けっして万能な制度とはいえないかもしれません。しかし、選択肢の一つとして検討しておくとよいでしょう。

関連記事:後見人とは?誰がなれる?成年後見制度の手続き・費用のポイントをわかりやすく解説!

子なし夫婦が遺産相続で対策すべきこととは

夫婦のみ世帯で子どもがいなければ、資産を遺す必要はないと考えている人も多いのではないでしょうか。その場合は資産を使い切るようなマネープランを立てておくことがのぞましいでしょう。

夫婦で終活をしておく

例えば、夫婦で先に夫が亡くなったとすると、妻が夫の葬儀をしたり遺産の整理をしたりすることが可能です。もし、妻が体力的に厳しければ誰かに依頼する事もできます。

しかし、夫が亡くなった後は妻の単身生活になるため、もしかしたら身の回りの世話や、亡くなった時に葬儀や遺産の整理をしてくれる人がいないかもしれません。残された人が孤独な生活にならないようにするには、夫婦2人が元気なうちから終活をすることがとても大事です。

遺言書を作成しておく

相続については必要に応じて遺言書を書いておくのもよいでしょう。資産が多い場合は、誰に遺すか意思表示ができます。もし資産がそんなに多くない場合でも、遺言書やエンディングノートがあれば、親族などが安心することができるでしょう。

なお、遺言書の書き方は3種類あり、それぞれ決められた形式で作成する必要があります。形式にこだわらず意思を伝えられれば十分なら、エンディングノートでも可能です。

子なし夫婦の老後資金には保険でも備えられる

老後の生活費を準備するための手段はいろいろあります。働き続ければ勤労収入から貯めることは可能ですし、資産運用であればNISAを活用した株式や投資信託での運用や、外貨預金や債券、また生命保険商品などでも貯めていくことは可能です。その場合、なるべく長期間に手段を分散して準備していくのが良いでしょう。

また、子どもがいないから資産を遺さないという考えであっても、死後に誰かが葬式をしてくれることになったら、かかる葬儀費用はできる限り自分で準備しておきたいものです。その際は葬儀費用分を現預金もしくは終身保険などの保険金として準備しておくとよいでしょう。

なお、家を遺せばその価値は葬儀費用分以上にはなるでしょうが、すぐに現金にできない(支払えない)ので葬儀費用には不向きです。

夫や妻にお金を残したいなら生命保険

夫婦のみの世帯は子どもがいないので、夫婦どちらかが亡くなると、もう一方の単身生活が始まります。一人でも安心した生活を送れるよう、早い段階から将来の単身生活も想定した準備をしておく必要があります。

基本的には勤労収入や資産運用で生活資金を準備するとよいですが、配偶者の死亡保障付きの生命保険を活用する方法もあります。

定期保険や終身保険が死亡保障付の生命保険ですが、いずれも支払う保険料は保険金額より少ないことがほとんどなので、例えば銀行預金が1,000万円あるとしたら、そのお金を使って保険金額が1,500万円や2,000万円の一時払い終身保険に加入することも可能です。なお、保険金額がいくらになるかは、加入年齢や性別、保険商品等によって異なります。

これらの保険に加入していれば、配偶者は現金で保険金を受け取ることができるので、より多いほうがきっとありがたいでしょう。

関連記事:20~50代の生命保険料の相場・死亡保険金の平均は?毎月いくら払ってる?

年金額を増やしたいなら個人年金保険

老後の生活費を確保する手段として適している代表的な金融商品に、生命保険会社の個人年金保険があります。保険料を支払っている時は個人年金保険料控除で所得控除ができ(適格要件有)、年金の受け取り方は確定年金や保障期間付き確定年金、終身年金等から選ぶことができます。

公的年金だけでは老後の生活費が足りない場合に、私的な年金で上乗せができれば、安心できる生活費を確保できます。特に女性は長生きするので、何歳まででも受け取れる終身年金(公的年金や私的年金の終身受取)はとても重宝するはずです。

関連記事:老後資金はいくら必要?iDeCo・NISA ・ 変額保険で貯めた場合をシミュレーション

まとめ

夫婦のみの世帯は子どもの教育費等がかからないので、子どものいる世帯より家計の余裕があります。しかし、介護が必要になった時に子どもに頼れないので、いつまでも夫婦で自立して生活を成り立たせる必要があります。

万一の際の保障や介護が必要になった時の備え、また長生きするための生活費の確保などについては、働き続けて収入を確保したり、株式や生命保険等を活用して運用益を期待したり、考えられる選択肢は数多くあります。夫婦ふたりの目標を明確にし、現状を理解したうえで、適切な方法によって準備していくことがのぞましいでしょう。

.jpg?fm=avif)