掛け捨て型がん保険はもったいない?貯蓄型との違いや掛け捨て型がおすすめの人を解説

![]()

![]()

がん保険には、保険料が戻ってくるかどうかを区別する「掛け捨て型」と「貯蓄型」がありますが、どちらの方がおすすめなのでしょうか?

今回は、掛け捨て型・貯蓄型がん保険の違いやそれぞれのメリット・デメリット、掛け捨て型はどんな人におすすめなのかなどを紹介していきます。

自分にはどっちのタイプが合っているのか、ぜひがん保険選びの参考にして下さいね。

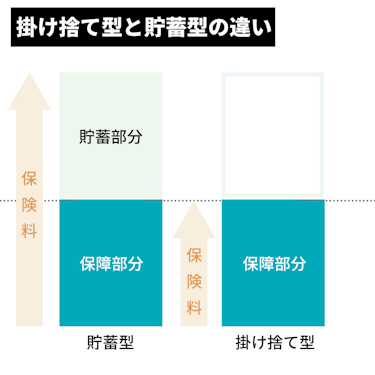

がん保険の掛け捨て型と貯蓄型の違いって?

保険用語のひとつに「解約返戻金」という言葉があります。

解約返戻金とは

保険が途中解約された際に、保険会社が契約者に払い戻すお金のこと。

この解約返戻金の有無で、がん保険は「掛け捨て型」と「貯蓄型」の2つのタイプに分けることができます。

関連記事:貯蓄型・掛け捨て型の医療保険はどっちが人気でおすすめ?その違いとは

掛け捨て型のがん保険とは

掛け捨て型とは

保険を途中解約した場合に、解約返戻金が受け取れない、またはあってもごくわずかであるタイプの保険のこと。

掛け捨て型の保険とは、貯蓄よりも保障を重視した保険です。

掛け捨て型がん保険は、貯蓄型のがん保険に比べると保険料が割安に設定されているため、比較的安い保険料で手厚い保障を準備できます。

貯蓄型のがん保険とは

貯蓄型とは

保険を途中解約した場合に、解約返戻金が受け取れるタイプの保険のこと。

貯蓄型の保険とは、保障と積立貯蓄機能を兼ね備えた保険です。

貯蓄型がん保険は、保険会社が加入者の支払った保険料の一部を運用に回すため、掛け捨て型のがん保険に比べると保険料が割高に設定されています。

掛け捨て型と貯蓄型のメリット・デメリットを比較

次に、掛け捨て型と貯蓄型のそれぞれの保険のメリット・デメリットを見ていきましょう。

掛け捨て型がん保険のメリット

掛け捨て型がん保険のメリットは、次の3点です。

① 貯蓄型がん保険よりも保険料が割安

まず掛け捨て型がん保険の1番のメリットとして、貯蓄型よりも保険料が安いことが挙げられます。

保険料を家計の大きな負担にしたくない場合、小さなお子さんがいるなど出費が多いライフステージにいる方には大きなメリットになります。

② 割安の保険料で手厚い保障を準備できる

「高いがん保険に加入するにはもったいないと思うけど、がんのリスクには備えておきたい」という方におすすめなのが、掛け捨て型のがん保険。

安い保険料でがんへの保障が得られるので、万が一のときも安心です。

ココがポイント

③ 保険の見直しがしやすい

がん保険は、保険会社によって様々な種類がありますので、

- 現在や将来の医療事情

- 自身の資産状況

- ライフステージの変化

に合わせてその都度保険の見直しができるということは、とても大きなメリットです。

たとえば「保障をさらに手厚くしたいとき」または「現在加入しているがん保険よりも、さらに自分に合ったがん保険が新たに販売されたとき」、掛け捨て型の保険なら、貯蓄型よりも見直しがしやすいのです。

掛け捨て型がん保険のデメリット

掛け捨て型がん保険のデメリットは、次の2点です。

① 解約返戻金がない or あってもごくわずか

掛け捨て型がん保険を途中解約した場合、解約返戻金が受け取れない、またはあってもごくわずかです。

「保険料が戻ってこない(掛け捨てる)ことが損・もったいない」と感じる人にとっては、デメリットと感じるでしょう。

② 基本的に保障期間は一定期間

掛け捨て型がん保険は、保障期間が一定期間しかない定期保険が多く、保険期間満了時には保険を見直すか・更新するかを選択する必要があります。

なお保険を更新する場合は、保険料が上がることが多いので注意しましょう。

関連記事:終身医療保険とはどんな保険?定期型との違いをわかりやすく比較

貯蓄型がん保険のメリット

ここからは、貯蓄型がん保険のメリット・デメリットを紹介していきます。

貯蓄型がん保険のメリットは、以下のとおりです。

① 解約返戻金が受け取れる

貯蓄型がん保険の場合、途中解約した際に解約返戻金が受け取れます。

たとえば、なにか緊急に資金が必要になったとき、貯蓄型保険を途中解約することにより解約返戻金を受け取ることができます。

ココがポイント

② 保障と貯蓄を兼ね備えている

ひとつの貯蓄型がん保険契約により、がんに対する保障を得られるだけでなく、資産運用・貯蓄も兼ね備えることができます。

③ 「契約者貸付」制度を利用できる

貯蓄型がん保険は貯蓄性があるので、緊急で資金が必要になった場合には「契約者貸付」制度を利用して、解約返戻金の範囲内で保険会社から借り入れができることがあります。

また、保険料が支払えない場合でも「自動振替貸付」制度を利用して、解約返戻金の範囲内で保険会社が保険料を立て替えてくれる場合があります。

なお、どちらの制度を利用しても、保障は継続します。

貯蓄型がん保険のデメリット

貯蓄型がん保険のデメリットは、以下の3つが挙げられます。

① 保険料が割高

貯蓄型がん保険には解約返戻金があるため、掛け捨て型がん保険と比較すると保険料が割高に設定されています。

② 保険の見直し・解約がしにくい

解約返戻金がある貯蓄型がん保険は、途中解約すると支払保険料よりも解約返戻金が少なくなる可能性があります。

そのため「他のがん保険に加入したい」「保険料の支払いが厳しいので解約したい」と考えても、保険の見直しや解約がしにくいです。

③ 保険会社の経営状況に注意

もし加入している保険会社が破綻した場合には、解約返戻金が全額戻らない可能性があるので、保険契約時に保険会社の経営状況などに注意する必要があります。

掛け捨て型・貯蓄型はどっちがおすすめ?がん保険の選び方

では、掛け捨て型がん保険と貯蓄型がん保険は、それぞれどんな人におすすめなのでしょうか。

またがん保険を選ぶ際には、掛け捨て型か貯蓄型かの選択以外にも、保障期間や特約の付加など選択しなければならないことがあります。

それらはどう選んでいけばいいのかも合わせて解説します。

掛け捨て型がん保険がおすすめな人

掛け捨て型がん保険がおすすめな人は、家計に無理のない保険料でがん治療の保障を備えたいと考えている人です。

また、掛け捨て型がん保険は保険商品のバリエーションも多いので、多くの商品の中から自分に合った保険を選びたいと考えている人にもおすすめです。

保険料が掛け捨て=損ではないという考えの人は、掛け捨て型がん保険に向いています。

掛け捨て型はこんな方におすすめ

- 保険料をなるべく抑えたい人

- 多くの商品の中からがん保険を選びたい人

- 掛け捨てであることにもったいなく感じない人

貯蓄型がん保険がおすすめな人

貯蓄型がん保険がおすすめな人は、保障も貯蓄もどちらも欲しいと考えている人です。

掛け捨て型だと解約返戻金がないかあってもごくわずかなので、それをもったいないと感じる人には、貯蓄型がん保険が向いているのかもしれません。

また、貯蓄性を重視するためには、保険料が割高になっても仕方がなく、小まめな保険の見直しも必要ないと考えている人にも貯蓄型がん保険が向いています。

貯蓄型はこんな方におすすめ

- 保険でがんに備えつつ貯蓄もしたい人

- 保険の見直しをする予定がない人

関連記事:がん保険の必要性

がん保険の保障期間は終身・定期どっちを選ぶ?

がん保険にはさまざまな保障がありますので、がん保険を選ぶ際に、掛け捨て型か貯蓄型かの観点以外に考慮すべきポイントがいくつかあります。

たとえば保障内容については、以下を検討する必要があります。

- がんの診断時に受け取れる診断給付金の条件

- がんでの通院・入院時に受け取れる通院・入院給付金の条件

- 特約の付加 など

さらに女性の場合には、女性特有の乳がん・子宮がん・卵巣がんなどにも備えるための保険もありますので、女性向けがん保険の検討も必要となってきます。

関連記事:女性向けがん保険って必要?20代〜50代の必要性と選び方を比較

また、がん保険の保障期間については、

- 終身タイプ

- 定期タイプ

の2つがあり、どちらを選択するかも重要な判断になってきます。

終身型 | 定期型 | |

|---|---|---|

保障期間 | 一生涯 | 一定期間(5年、10年など) |

保険料 | 高め | 安め |

終身タイプは、一生涯変わらない保険料で一生涯保障が続く代わりに、保険料は定期タイプに比べると割高に設定されています。

定期タイプは、5年、10年など一定期間、割安の保険料で手厚い保障が準備できるということです。

終身型はこんな方におすすめ

- 保険料が割高でも一生涯保障が続くという安心感を重視する人

定期型はこんな方におすすめ

- 家計に無理のない保険料で手厚い保障を準備したい人

- 将来の医療事情や自身のライフプランや資金状況に合わせて保険を見直したい人

ただし定期タイプの場合、更新するごとに保険料がそのときの年齢と保険料率で再計算されアップするので注意が必要です。

関連記事:がん保険の選び方・見直し方

まとめ

これまで、がん保険について、掛け捨て型と貯蓄型の違いやメリット・デメリット、おすすめな人はどのような人か、がん保険の保障期間は終身保険か定期保険か、その他がん保険で決めなければならない条件などについてご紹介させていただきました。

掛け捨て型がん保険と貯蓄型がん保険のメリット・デメリットは表裏一体です。掛け捨て型がん保険にするか貯蓄型がん保険にするかは、各個人が保障と貯蓄を合わせて考えるのか切り離して考えるのかによって変わってきます。

自分に合ったがん保険を選択する上で大切なことは、現在や将来の社会経済情勢や金利水準をどう捉えているか、各個人の資産状況やライフプランニング、将来の資金計画などをどのように計画しているかなどによって総合的に判断することです。

がん保険のさまざまな条件を決定するに際して、何が正解かということはありません。自分に合っているがん保険はどのような保険かについて、しっかりと検証することをおすすめします。

.jpg)

.png)

.jpg)

.jpg)

.jpg)